7月9日,受亮眼的中期盈利預告刺激,江西銅業A、H兩地股價均錄得上漲。

截至收盤,港股江西銅業股份(00358.HK)報30.12港元,上漲1.89%;另一邊,A股江西銅業(600362.SH)同步回暖,收漲2.23%,報40.74元/股。

這份上漲的底氣,來自公司披露的上半年業績預告。

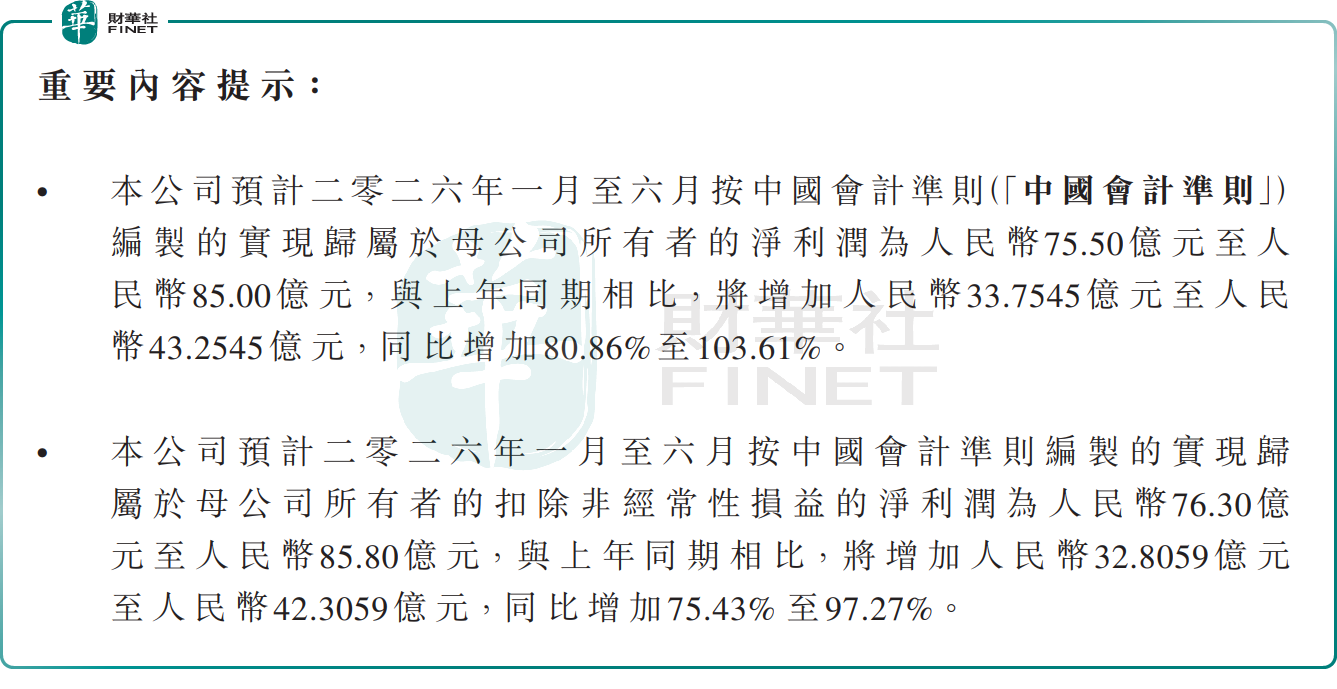

7月8日,江西銅業股份發布正面盈喜公告,預計2026年上半年歸母淨利潤為75.50億至85.00億元,同比大幅增長80.86%至103.61%;扣非淨利潤76.30億至85.80億元,同比增長75.43%至97.27%。

單季度看,江西銅業股份二季度盈利呈現加速爆發態勢。今年一季度,公司實現營收1391.24億元,同比增長25.39%;歸母淨利潤28.18億元,同比增長44.31%。以此推算,今年二季度,公司歸母淨利潤區間約為47.32億至56.82億元,相較去年同期的約24.98億元,同比增長約89.4%至127.5%,單季盈利增速較一季度顯著抬升,盈利動能持續增強。

對於業績大幅增長,江西銅業股份歸結為內外雙重驅動:

內生層面,依託精細化運營管理,通過工藝技改、能源降耗深挖降本增效潛力,關鍵技術經濟指標持續改善,盈利空間不斷拓寬;

外生層面,報告期內,銅等核心產品市場價格同比走高,公司主動搶抓價格上行窗口,靈活調整原料及產品結構,帶動整體經營效益大幅提升。

不過需要注意的是,銅作為強週期品種,江西銅業股份業績與股價仍面臨多重風險。

首先,是銅價波動風險,銅價走勢與全球宏觀經濟、美聯儲貨幣政策高度綁定,若後續銅價高位回落,公司盈利彈性將快速收窄。

其次,是下游需求不及預期風險,地產、家電、新能源等終端需求若出現疲軟,將直接傳導至上遊銅企。

此外,江西銅業股份在本公告中直言,公司股票在二級市場受到宏觀經濟形勢、市場行情等多種因素影響,投資者審慎決策、注意投資風險。數據顯示,當前,其H股較1月末的53.06港元歷史高點,已回撤43.23%;同期其A股亦累計跌去42.38%。

整體來看,當前銅價上行周期疊加公司自身降本增效,共同推動業績釋放,但周期行業的波動屬性不容忽視,投資者需理性看待業績彈性與周期風險。

另外值得一提的是,備受行情矚目的第十三屆「港股100強」評選現已進入籌備階段。江西銅業股份常年穩居「綜合實力100強」榜單之列,是榜單常客,在此番亮眼業績加持下,公司能否再度入圍,也成為當下市場關注的焦點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享