7月9日,PCB精密製造龍頭鼎泰高科(01377.HK)正式掛牌港交所主板,完成「A+H」資本市場布局。與此同時,該股分別被納入滬港通、深港通下港股通標的證券名單,兩項調整均自7月9日起生效。

上市首日,公司股價開盤報330港元/股,較380港元發行價低開13.16%,隨後震盪回升,截至發稿,報384港元/股,微漲1.05%。

本次IPO全球合計發售1263.20萬股H股,最終發售價定為每股380港元,扣除上市相關開支後,募資淨額約46.65億港元。本次募資用途:67.5%用於推進全球產能布局與業務拓展,10%投向前沿技術研發,10%用於產業鏈戰略收購投資,2.5%建設全域數智化運營體系,剩餘10%補充日常營運資金。

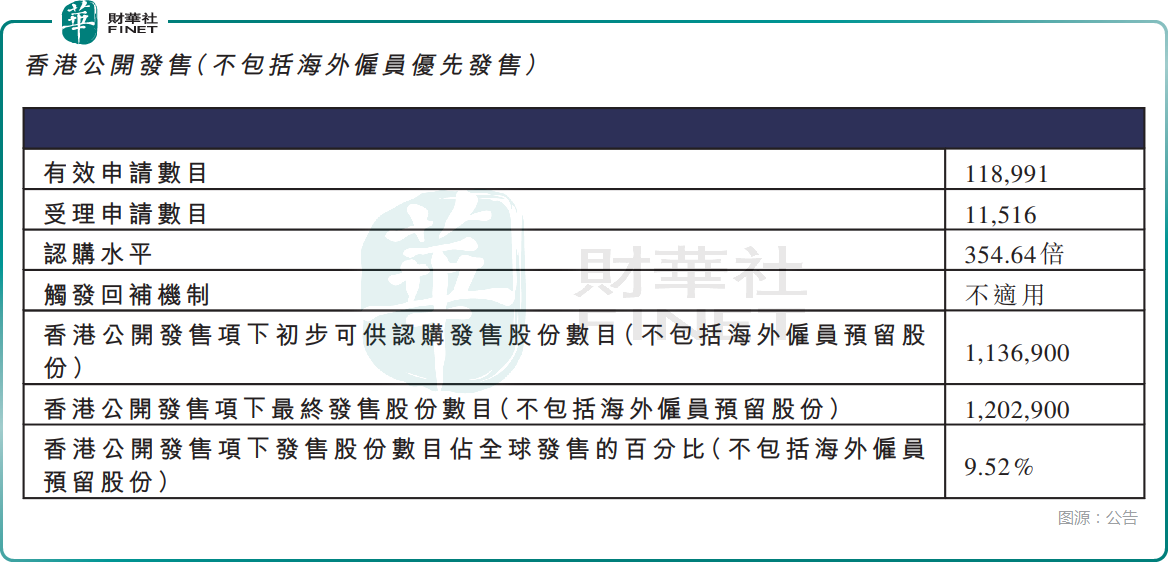

在招股階段,香港公開發售獲354.64倍超額認購,最終股份占比9.52%;國際配售獲24.5倍認購,共227名機構承配人參與,股份占比82.79%。

在招股階段,不含海外僱員預留的香港公開發售部分獲354.64倍超額認購,該部分股份占全球發售總額9.52%;不含中國僱員預留的國際配售部分獲24.5倍認購,對應227名機構承配人參與,該部分股份占全球發售總額82.79%。

值得一提的是,鼎泰高科基石陣容十分亮眼,勝宏科技、HHLR、建滔投資、易方達、泰康人壽等產業資本與頭部機構合計認購超4成份額,彰顯對公司長期價值的認可。

作為全球最大的PCB鑽針供應商,鼎泰高科是電子製造上游的隱形冠軍。其產品深度覆蓋AI服務器、具身機器人、半導體、高端裝備製造、智能汽車等高景氣賽道,同時全面覆蓋消費電子、通信設備、工業控制等傳統優勢產業,終端市場布局多元且極具成長性。公司客戶資源覆蓋廣泛,2025年合作全球70餘家PCB百強企業,全球前十PCB廠商中合作9家,深度綁定頭部算力與汽車電子產業鏈。

根據弗若斯特沙利文數據,按銷量統計,公司2023-2025年連續三年穩居全球第一,市場份額從26.5%持續攀升至29.2%;按銷售收入計,2025年以22.9%的份額重回全球榜首。

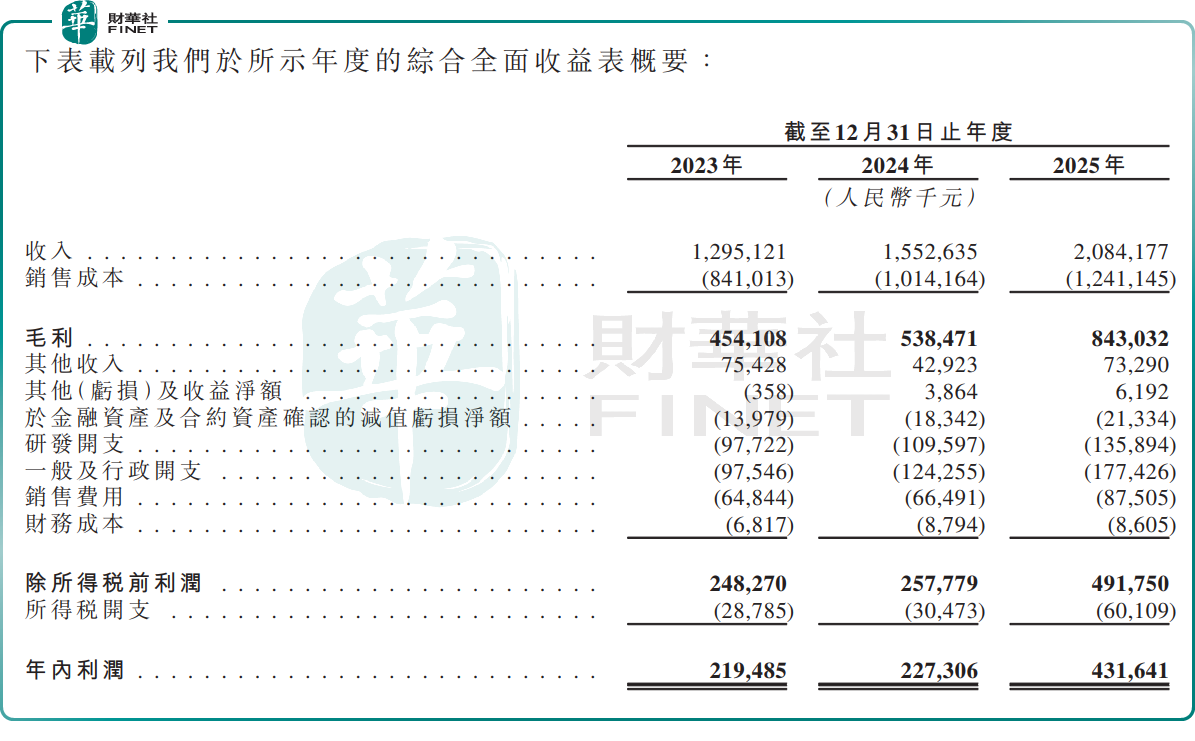

財務表現強勁,鼎泰高科業績高速增長。2023-2025年公司營收從12.95億元逐年增長至20.84億元;同期,利潤從2.19億元逐年增長至4.32億元,2025年同比增長89.9%;綜合毛利率從35.1%提升至40.4%,盈利能力持續增強,經營現金流表現穩健。

2026年一季度,鼎泰高科業績漲勢延續。根據A股公告,鼎泰高科收入8.14億元,同比大增92.3%;同期歸母淨利潤為2.61億元,同比暴增259.00%。

業內分析認為,首日股價低開,一定程度反映市場對AH溢價與發行估值的博弈。長期來看,AI算力與汽車電子帶動高端PCB需求持續擴容,鼎泰高科作為上游刀具龍頭有望充分受益;疊加本次募資助力產能擴張與技術迭代,其全球龍頭地位將進一步鞏固,後續業績兌現情況值得持續關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享