近日,新思考電機股份有限公司(下稱「新思考電機」)正式向港交所遞交招股書,擬在主板上市。

作為中國影像馬達領域的龍頭企業,此次遞表也讓市場再次聚焦消費電子核心零部件國產替代的資本化進程。在日韓廠商長期壟斷的高端影像馬達市場,新思考電機憑藉十餘年的技術積累和持續研發投入,實現了全球第六、中國第二的市場地位。

不過,客戶集中度較高、智能手機收入依賴度大、經營性現金流波動、高端技術與國際大廠仍有差距等問題也成為其發展中的隱憂,其港股上市後的估值邏輯和流動性表現同樣值得市場關注。

國產替代背景下的技術突圍

據招股書披露,新思考電機成立於2014年,總部位於浙江嘉興,是中國一家微型精密馬達的主要製造商及影像馬達領域的先行者之一。

公司在全產業鏈環節覆蓋了材料性能提升、精密結構設計、自動化製造工藝以及產品質量控制等方面,目前已形成"嘉興+合肥"雙生產基地、"中國+日本"雙研發基地的戰略布局。

根據弗若斯特沙利文的行業研究數據,全球影像馬達市場規模在2025年達到約80億美元,2020年至2025年複合增長率約8%,主要受益於智能手機多攝像頭趨勢以及光學防抖、潛望式變焦等高端功能的滲透率提升。目前,全球影像馬達市場的競爭格局相對集中,2024年前十大製造商合計約占全球市場份額的57.0%,占中國市場份額的75.0%。

雖然日本和韓國企業仍然是全球市場的主要參與者,日本阿爾卑斯、三美電機、韓國LG等傳統大廠仍占據重要市場份額,但該行業正在見證國產替代的加速,包括新思考電機在內的國內領先製造商通過技術突破建立了強大的競爭優勢,逐漸削弱海外品牌的歷史主導地位。

以2025年的收入計算,新思考電機在影像馬達市場位列全球第六名、中國第二名,分別占市場份額的3.3%及9.8%;在光學防抖影像馬達領域,公司位列全球第四名、中國第一名,分別占市場份額的5.6%及14.0%。

值得關注的是,新思考電機在光學防抖(OIS)、潛望式變焦馬達高端賽道實現自主技術突破與大規模量產,在國內安卓旗艦手機供應鏈成功替代日系廠商產品,打破日本企業在國內高端影像馬達市場的長期壟斷。截至2026年4月,公司擁有約352名研發人員,2025年研發投入達1.24億元,占營收比重6.4%。

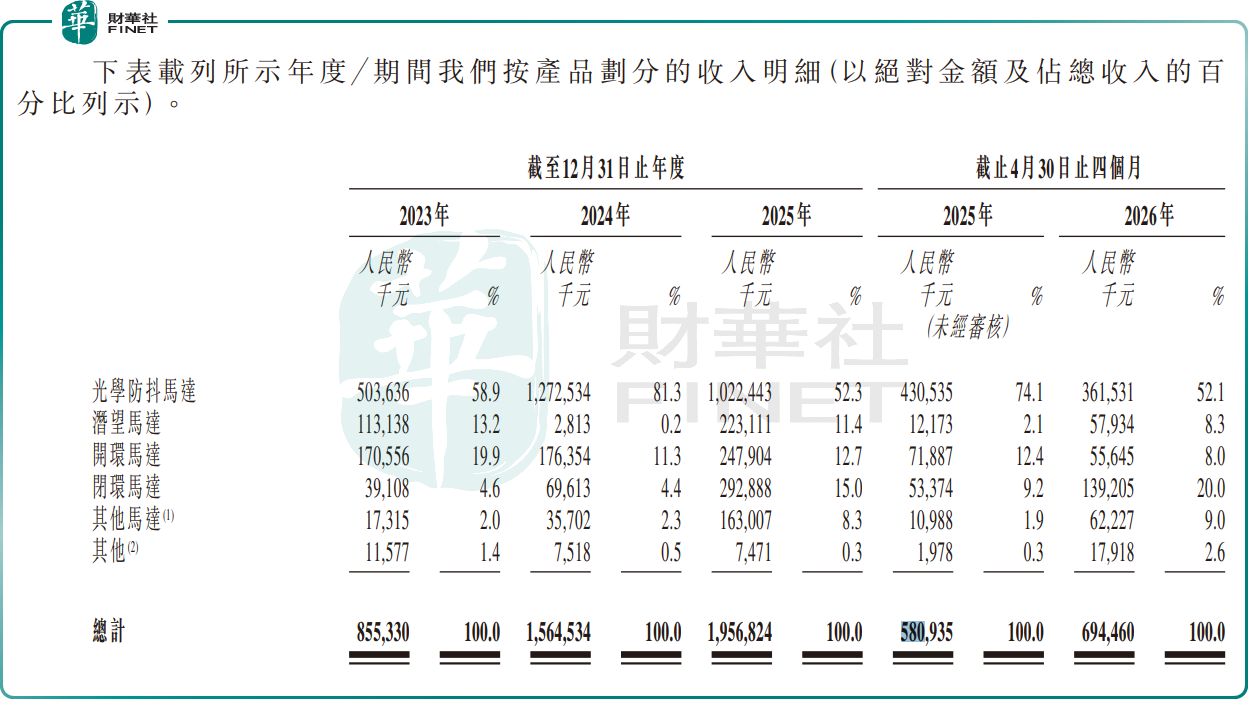

產品端,新思考電機核心產品包括開環馬達、閉環馬達、光學防抖馬達、潛望式馬達、可變光馬達、連續光學變焦馬達等,主要應用於智能手機、手持影像、安防監控、機器視覺等領域。

其中,光學防抖馬達和潛望式馬達是公司的核心優勢產品,也是近年來拉動營收增長的主要動力。非手機業務拓展迅速,手持影像及運動相機相關收入從2023年的0.17億元(單位:人民幣,下同)大幅增長至2025年的3.37億元,成為第二增長曲線。不過客觀來看,非手機業務雖然增速快,但2025年收入占比仍不足20%,短期內尚難以改變公司對智能手機業務的高度依賴。

業績表現亮眼,毛利率仍低於行業水平

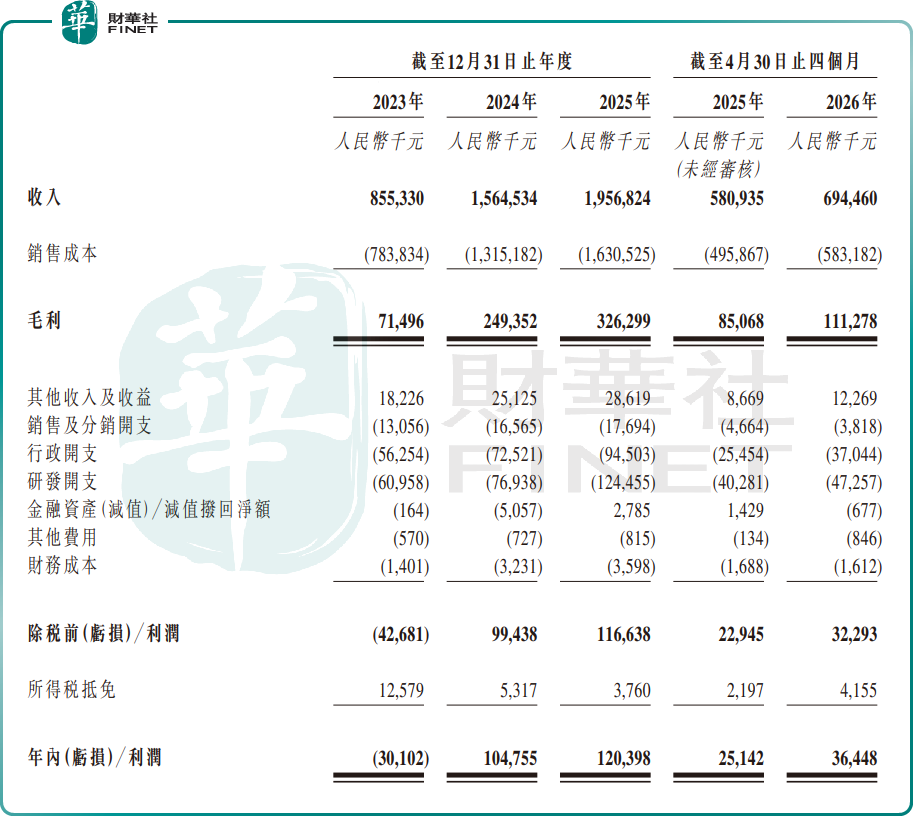

財務方面,新思考電機收入實現迅速增長,2023年、2024年、2025年分別為8.55億元、15.65億元、19.57億元;淨利潤分別為-0.30億元、1.05億元、1.20億元,2024年實現扭虧為盈。

從增長曲線來看,2024年82.9%的營收增速確實亮眼,但這很大程度上受益於2023年消費電子行業低谷後的基數效應,2025年增速回落至25.1%,2026年前四月進一步降至19.5%。這種增速逐季放緩的趨勢是否意味著行業紅利正在消退?公司能否在智能手機市場存量競爭的大背景下維持高增長?這都需要投資者打上一個問號。

毛利率方面,近三年公司毛利率分別為8.4%、15.9%、16.7%,呈現持續提升趨勢,主要得益於高毛利的閉環馬達銷售占比提升。2023年公司閉環馬達收入占比約4.6%,2025年這一比例已提升至15%,產品結構優化帶動了整體毛利率的提升。

不過從盈利能力來看,16.7%的毛利率雖然較2023年顯著提升,但根據Wind數據,這一數據與港股電子零件在2025年為約20%的平均毛利率水平相比,仍有一定差距,這也反映出影像馬達行業競爭激烈、公司議價能力有限的現狀。

不過需要注意的是,新思考電機2026年前四月經營活動現金流淨額為-0.93億元,在營收增長的同時現金流反而淨流出,這背後是應收賬款的快速增加,截至2026年4月末,公司應收賬款及票據達8.28億元,較2025年末增長約23.2%,反映出公司回款周期拉長,資金占用加劇,現金流承壓明顯。

風險隱憂與港股估值邏輯

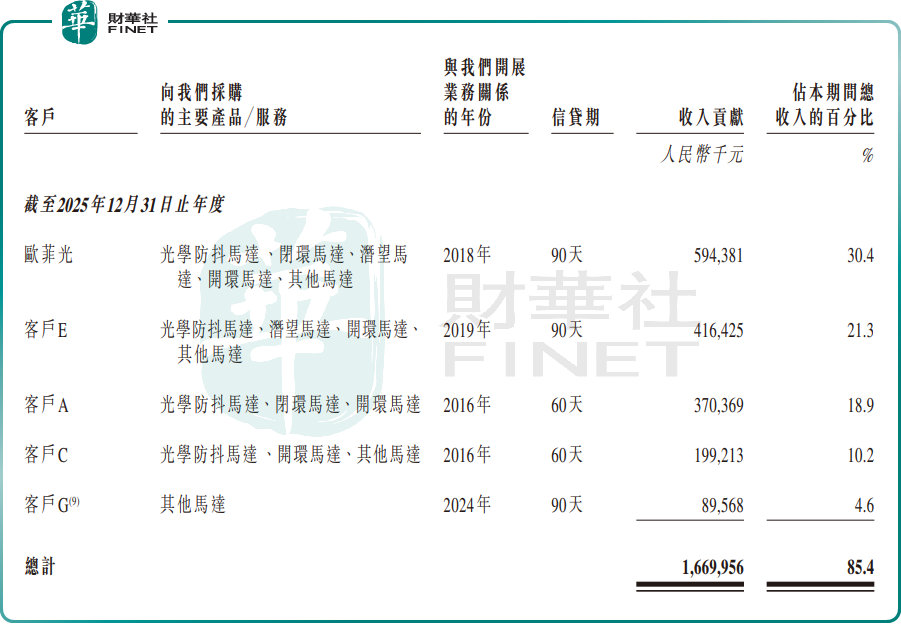

客戶集中度較高是新思考電機面臨的首要風險。2025年前五大客戶收入占比達85.4%,最大客戶占比達30.4%,對單一客戶依賴較大。

更值得關注的是,招股書披露2023年及2025年最大客戶均為歐菲光(002456.SZ),這意味著公司與單一客戶的深度綁定可能帶來額外風險,一旦該客戶自身業務出現波動或供應鏈策略調整,新思考的業績將直接承壓。

從行業情況來看,消費電子供應鏈企業普遍存在客戶集中的問題,但頭部企業通常會通過多元化客戶布局來降低單一客戶波動帶來的影響,新思考在這方面仍有較大的提升空間。

行業周期風險同樣不容忽視。2025年公司智能手機收入達15.41億元,占總收入比重達79%,面對消費電子行業周期性波動時風險較大。從歷史數據來看,智能手機行業傳統庫存周期約3年;行業進入下行階段時,中游零部件、整機代工類產業鏈公司通常面臨訂單縮減、產品售價走弱、渠道與自身庫存高企三重經營壓力。

從港股市場的視角來看,消費電子產業鏈公司的估值通常會受到行業周期的顯著影響,在行業下行周期往往面臨估值和業績的雙殺,這也是新思考上市後可能面臨的估值波動風險。

總結

作為中國影像馬達領域的領軍企業,新思考電機此次遞表港交所,既是對公司過往技術突破與市場地位的認可,也面臨著資本市場的全面檢驗。

在國產替代加速的行業背景下,公司能否憑藉核心技術優勢進一步擴大市場份額,同時有效化解客戶集中、行業周期、現金流等風險,獲得港股投資者的認可?在消費電子行業存量競爭、智能手機創新趨緩的大背景下,公司的第二增長曲線--非手機業務能否真正扛起增長大旗?面對日韓大廠的技術積累和規模優勢,國產替代的道路究竟還有多遠?這些問題,都需要時間和市場來給出答案。

總體而言,新思考電機代表了中國精密製造在中高端領域的突破,其上市後的表現也將成為觀察國產替代進程的一個重要窗口。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享