6月30日,道通科技(688208.SH)再度向港交所遞交招股書。距上一次遞表失效僅半年,這家科創板上市公司的A+H布局步伐明顯加快。

擺在投資者面前的,是一組相當亮眼的數據:三年營收增長48.6%,淨利潤從1.40億元(單位:人民幣,下同)增至8.90億元,增幅高達537%。但光鮮數據的背後,三張面孔值得細究:北美市場依賴度過高、智慧充電業務盈利質量存疑、以及多智能體業務的關聯交易迷霧。

增長畫像:536%淨利增速,從何而來?

道通科技是一家數智車輛診斷及智慧充電提供商,數智車輛診斷包括數智診斷終端和診斷軟件,智慧充電包括能源智能中樞和充電軟件。

其中,數智診斷終端業務涵蓋如TPMS產品(用於檢測、監控及維護輪胎狀況的傳感器及工具),以及用於確保ADAS功能正常運行的ADAS標定產品。

根據弗若斯特沙利文的資料:按2025年海外收入計算,公司是最大的中國智慧充電提供商。

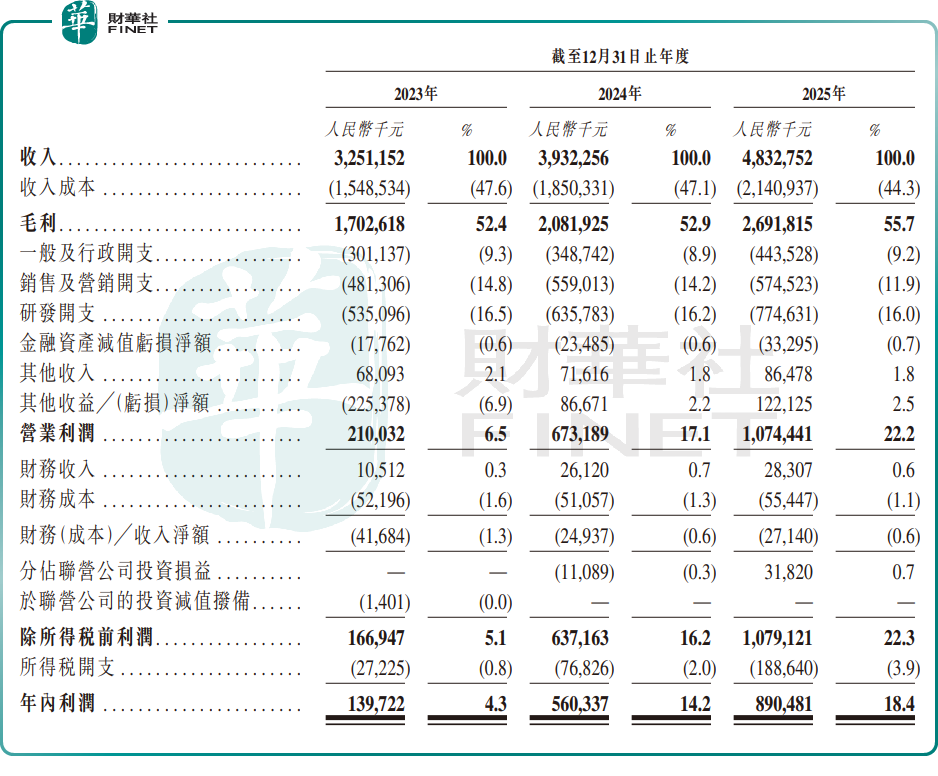

不可否認,道通科技的財務表現堪稱亮麗。收入端,從2023年的32.51億元增至2025年的48.33億元,複合增長率21.9%;利潤端的增幅更為驚人,淨利潤從1.40億元增長至8.90億元,複合增長率達52.4%。毛利率同步提升,從52.4%升至55.7%。

拆解增長來源,主要有三:其一,數智診斷業務的全球化擴張,弗若斯特沙利文數據顯示其全球市場份額從10.5%升至11.8%,連續三年第一;其二,TPMS產品放量,2023年至2025年期間收入從5.32億元增至10.07億元,毛利率提升4.5個百分點;其三,智慧充電業務爆發,收入三年複合增長48.1%,已成為第二大收入來源。

研發投入也保持高位,三年累計19.46億元,占營收比重穩定在16%或以上。截至2025年底,擁有專利逾1600項,軟件著作權174項,技術壁壘客觀存在。

北美收入占比超50%,單一市場風險敞口有多大?

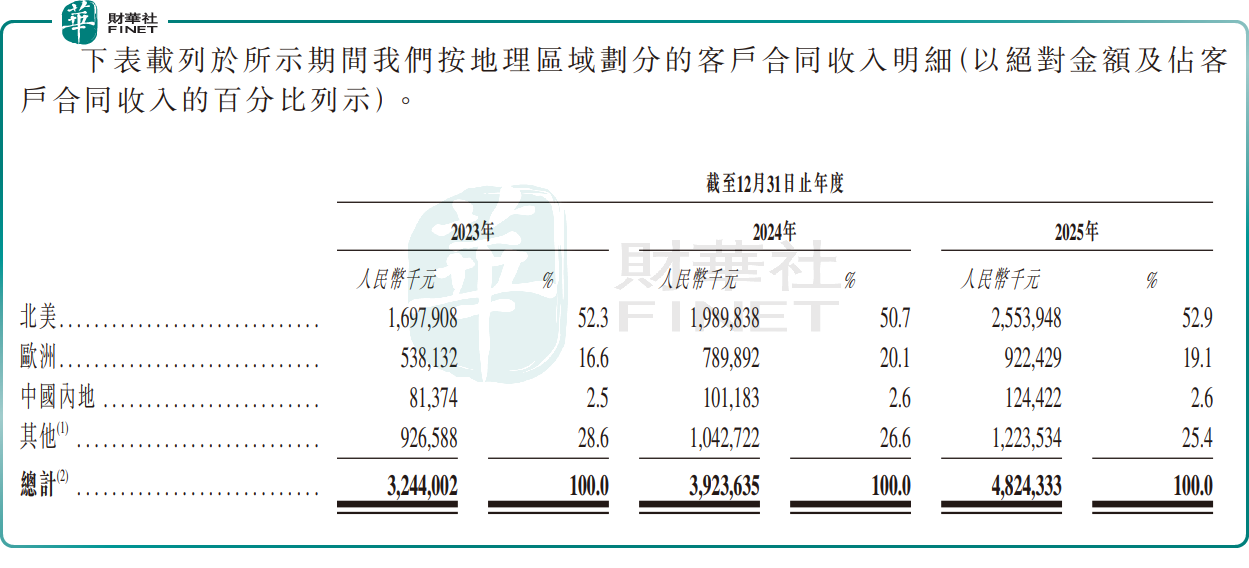

道通科技的增長,高度依賴北美市場。招股書顯示,2025年北美市場合同收入占比達52.9%,歐洲占比19.1%,而中國內地占比僅為2.6%。換言之,公司超過七成收入來自北美和歐洲,本土市場貢獻微乎其微。

這種市場結構帶來三重風險:第一,匯率波動風險,人民幣對美元若升值,將直接影響公司利潤表現;第二,貿易政策風險,儘管公司已在墨西哥設廠規避關稅,但北美貿易政策的任何變動,都可能對業績產生重大衝擊;第三,市場集中度風險,一旦北美汽車後市場需求下滑,公司缺乏足夠的本土市場作為對沖。

值得注意的是,公司前五大客戶收入占比雖不高,但均集中在北美市場,客戶地域集中度與市場集中度形成雙重疊加。招股書坦言,"國際貿易政策的變化可能對公司經營業績產生重大不利影響",但並未量化具體影響程度。

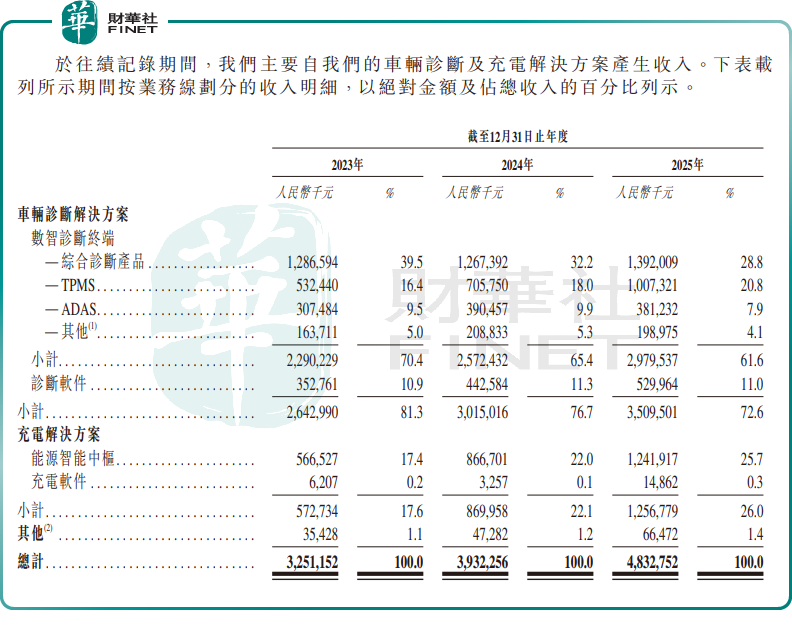

智慧充電48%增速背後,為何毛利率僅41%?

智慧充電業務被市場視為道通科技的第二增長曲線,2023-2025年收入從5.73億元增至12.57億元,複合增長率48.1%,增速確實亮眼。但高速增長的背後,盈利質量值得推敲。

其一,毛利率偏低。2025年智慧充電業務整體毛利率為41.1%,雖較2023年的33.7%有所提升,但遠低於數智診斷業務55%以上的毛利率水平。其中能源智能中樞產品毛利率41.1%,與同行相比並無明顯優勢。

其二,軟件收入佔比極低。2025年充電軟件收入僅1486.2萬元,占充電業務總收入的1.2%,SaaS化轉型尚處於非常早期的階段。此外,充電軟件業務與診斷軟件業務在2025年均擁有99.8%的毛利率,但兩者收入相差甚遠,充電業務的軟件壁壘尚未建立,目前本質上仍是硬件銷售模式。

其三,市場競爭日趨激烈。北美充電市場不僅有特斯拉(TSLA.US)、ChargePoint等本土巨頭,還有華為、特來電等中國企業出海競爭,價格戰風險正在累積。道通科技雖為北美第四大智慧充電提供商,但市場份額具體數據並未披露,行業地位仍需觀察。

關聯交易暴增60倍,多智能體業務是真需求還是偽命題?

道通科技自2024年起戰略布局"多智能體協作解決方案",涵蓋具身機器人、AI應用平台及垂域AI模型,招股書稱已完成8個試驗項目。但該業務的商業化前景,以及與關聯方的交易關係,存在諸多待解疑問。

招股書披露,公司與控股股東控制的智能航空技術、塞防科技存在設備採購和服務提供關係。其中,2026年向智能航空技術採購無人機設備的年度上限達2.75億元,而2025年實際採購額僅約450萬元,一年之間增長超過60倍。

這一異常增長引發三重追問:第一,無人機採購與多智能體業務的具體關聯是什麼?目前8個試驗項目是否需要如此大規模的無人機採購?第二,採購價格是否公允?關聯交易定價機制如何保障中小股東利益?第三,多智能體業務目前是否有外部客戶?還是僅在關聯方內部循環?

招股書對多智能體業務的描述相當模糊,既未披露具體收入,也未說明商業化時間表。這一被公司稱為"第三增長曲線"的業務,目前更象是一個概念,而非實實在在的業績貢獻點。

綜合分析:高增長的確定性與不確定性

客觀而言,道通科技的核心競爭力是清晰的:數智診斷領域的全球龍頭地位穩固,技術壁壘確實存在,全球化布局也已見成效。537%的淨利增速並非虛標,而是有實實在在的業務增長作為支撐。

但不確定性同樣顯著。北美市場依賴度過高,相當於把一半雞蛋放在同一個籃子裡;智慧充電業務增速雖快,但盈利質量和競爭格局仍存疑;多智能體業務更是遠未到商業化階段,關聯交易暴增反而增加了信息不對稱。

對於港股投資者而言,道通科技的投資邏輯本質上是確定性增長與結構性風險的權衡。A+H雙平台確實能提升公司的融資能力和國際知名度,但能否消化北美依賴風險、驗證充電業務盈利質量、證明多智能體業務不是講故事,將是決定其港股估值的關鍵因素。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享