白鴿在線(02672.HK)於2026年6月18日正式啟動港股全球發售,招股期為6月18日至6月24日,預期定價日為6月25日,股份預計於6月29日在港交所主板掛牌交易。

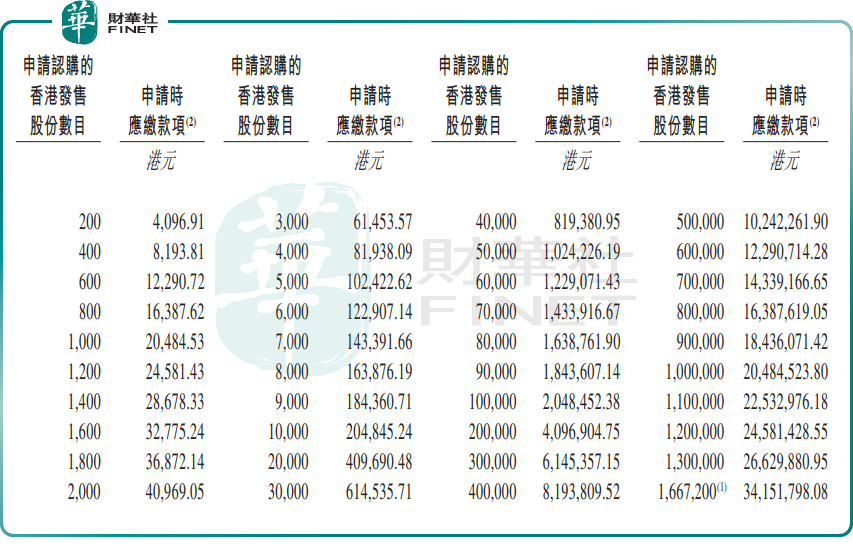

本次發行採用區間定價模式,每股發售價區間為15.60港元至20.28港元,對應市值約50.02億港元至65.02億港元。每手買賣單位為200股,一手入場費約4096.91港元。全球發售股份總數為3334.44萬股H股,其中香港公開發售部分占比10%,對應約333.46萬股,國際配售部分占比90%,對應約3000.98萬股,民銀資本與中銀國際為本次上市的聯席保薦人。

以每股發售價中位數17.94港元測算,假設超額配股權未獲行使,扣除承銷費、保薦費等相關發行費用後,本次發行募資淨額約為5.41億港元。所得款項將按規劃投向五大方向,約44.4%用於投資解決方案及服務的研發、招募及留住相關研發人才以及改善基礎設施,約20.0%用於尋求同行業及上下游生態合作夥伴的收購與投資機會以強化市場競爭力,約15.6%用於擴張中國及海外銷售網絡分公司,約10.0%疊加自有資金用於建立研發中心及配有智能展廳的辦公樓宇,剩餘10.0%將用作公司日常運營及補充營運資金。

本次發行設置了超額配售權即綠鞋機製,超額配售比例為15%,對應最多可額外發行500.16萬股H股。

基石投資者方面,本次IPO共引入兩家專業投資者,分別為GLYNew Mobility 2.LP及柯家琪先生,合計認購總金額約2000萬港元。按本次發售價中位數17.94港元計算,基石投資者合計認購111.48萬股發售股份,占全球發售股份總數的約3.3%(假設超額配股權未獲行使)。

白鴿在線是一家於2015年成立於廈門的保險科技企業,核心定位為數字化風險管理解決方案提供商。公司控股股東為創始人塗錦波,其通過福建合力合美及白鴿同創以及蘇偉達、黃嘉恩等組成的控股股東合計擁有公司約55.58%的投票權,新希望集團持股13.87%,為公司第二大股東。

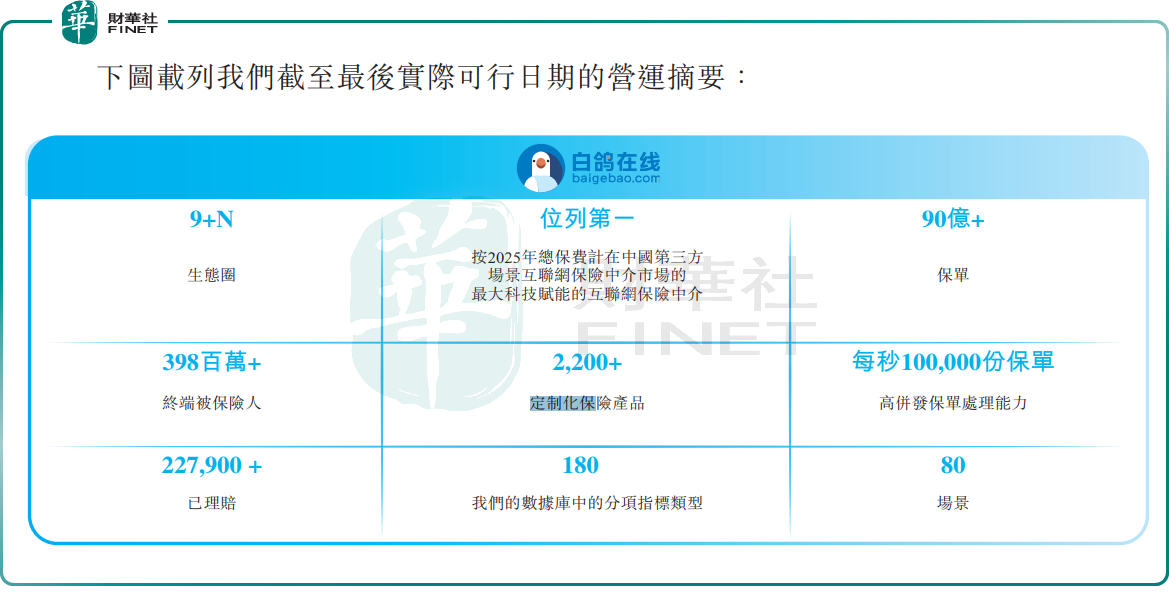

公司核心業務圍繞場景化保險展開,通過保險交易服務、精準營銷及數字化解決方案、第三方管理服務(TPA服務)三大板塊實現收入,業務覆蓋出行、靈活用工、車服、物流、大健康等「9+N」生態體系,落地超過80類細分場景。

公司自主研發全流程SaaS應用系統「白鴿e保」,具備每秒10萬份保單的處理能力,日保單處理量可超過5000萬筆,配套理賠管理平台可實現三分鐘內在線報案響應、OCR識別、理賠進度跟蹤等全數字化功能。截至2025年底,公司已與79家財產保險公司建立合作,聯合推出逾2000款定製化保險產品,累計服務最終被保險人超3.98億名,生成保單總量超過90億份。

根據灼識諮詢數據,按2025年總保費計算,公司在中國第三方場景互聯網保險中介中排名第一,市場份額為3.1%,在中國場景互聯網保險中介中位列第五,在中國整體互聯網保險中介中位列第十二。

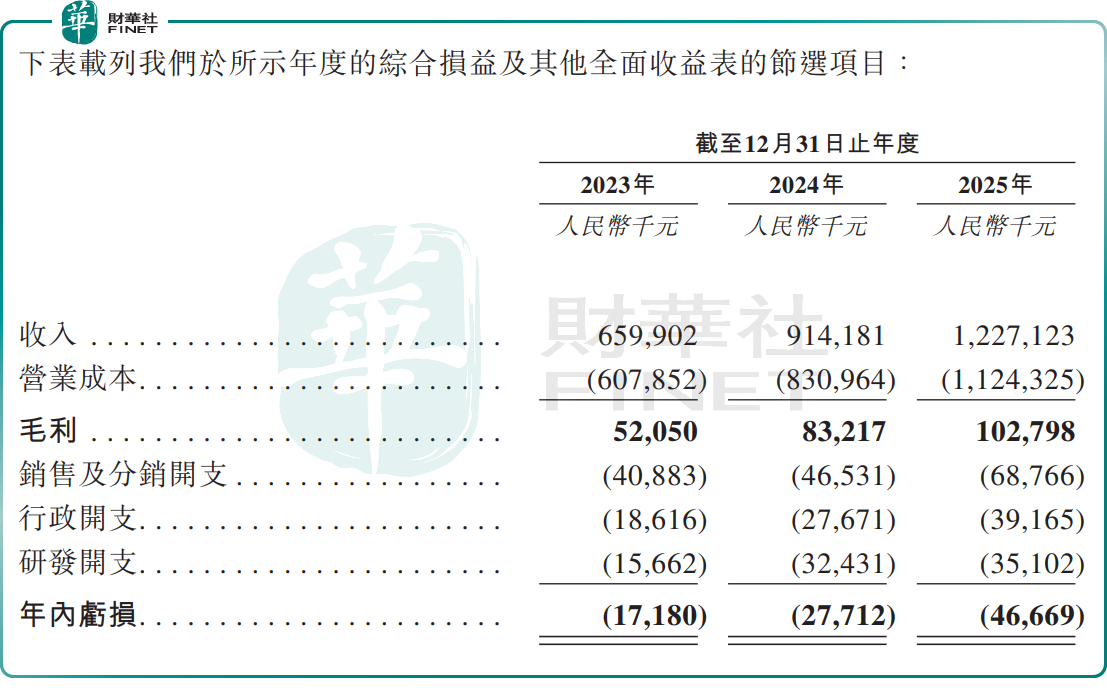

財務表現方面,2023年至2025年公司分別實現營業收入6.60億元(單位:人民幣,下同)、9.14億元、12.27億元,營收規模保持較快增長;同期公司淨虧損分別為1718萬元、2771.2萬元、4666.9萬元人民幣,虧損規模隨業務擴張持續擴大,呈現增收不增利的特徵。

同期,公司對應毛利率分別為7.9%、9.1%、8.4%;公司研發投入逐年增加,2023年至2025年研發開支分別為1566.2萬元、3243.1萬元、3510.2萬元。

收入結構上,保險交易服務為核心收入來源,2025年該板塊收入占比達66.9%,精準營銷及數字化解決方案、TPA服務占比分別為32.5%與0.6%。

風險層面,公司自成立以來持續處於虧損狀態,且虧損規模逐年擴大,目前尚未形成穩定盈利模式,未來能否實現盈利以及盈利時間均存在較大不確定性。

公司收入高度依賴保險產品分銷的佣金收入,業務本質仍以保險中介渠道為主,科技屬性相對薄弱,收入結構單一,若保險行業傭金費率下滑或合作規模收縮,將直接衝擊公司業績表現。

場景險賽道競爭格局分散,國內市場參與者超百家,公司整體市場份額不足4%,行業頭部競爭持續加劇,後續市場拓展難度較高。保險中介行業監管政策趨嚴,公司過往曾出現合規處罰記錄,若監管要求進一步收緊,可能對業務合規成本與開展範圍造成影響。

此外,公司業務高度依賴上遊保險公司與下游場景合作夥伴,核心合作關係若出現變動將直接影響業務穩定性,同時保險科技領域技術迭代速度快,若公司研發投入與技術迭代不及行業節奏,可能逐步喪失現有競爭優勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享