近日,來自A股科創板的神州細胞(688520.SH)正式向港交所遞交招股書,擬在主板掛牌上市,由中信證券擔任獨家保薦人。

值得一提的是,百濟神州(06160.HK)、恆瑞醫藥(01276.HK)等創新藥企已經完成兩地布局,如果神州細胞此番成功上市,也將加入「A+H」大軍。

招股書顯示,神州細胞於2020年6月登陸A股科創板,上市以來其股價起起落落,波動巨大,最新市值接近185億元(人民幣,下同)。

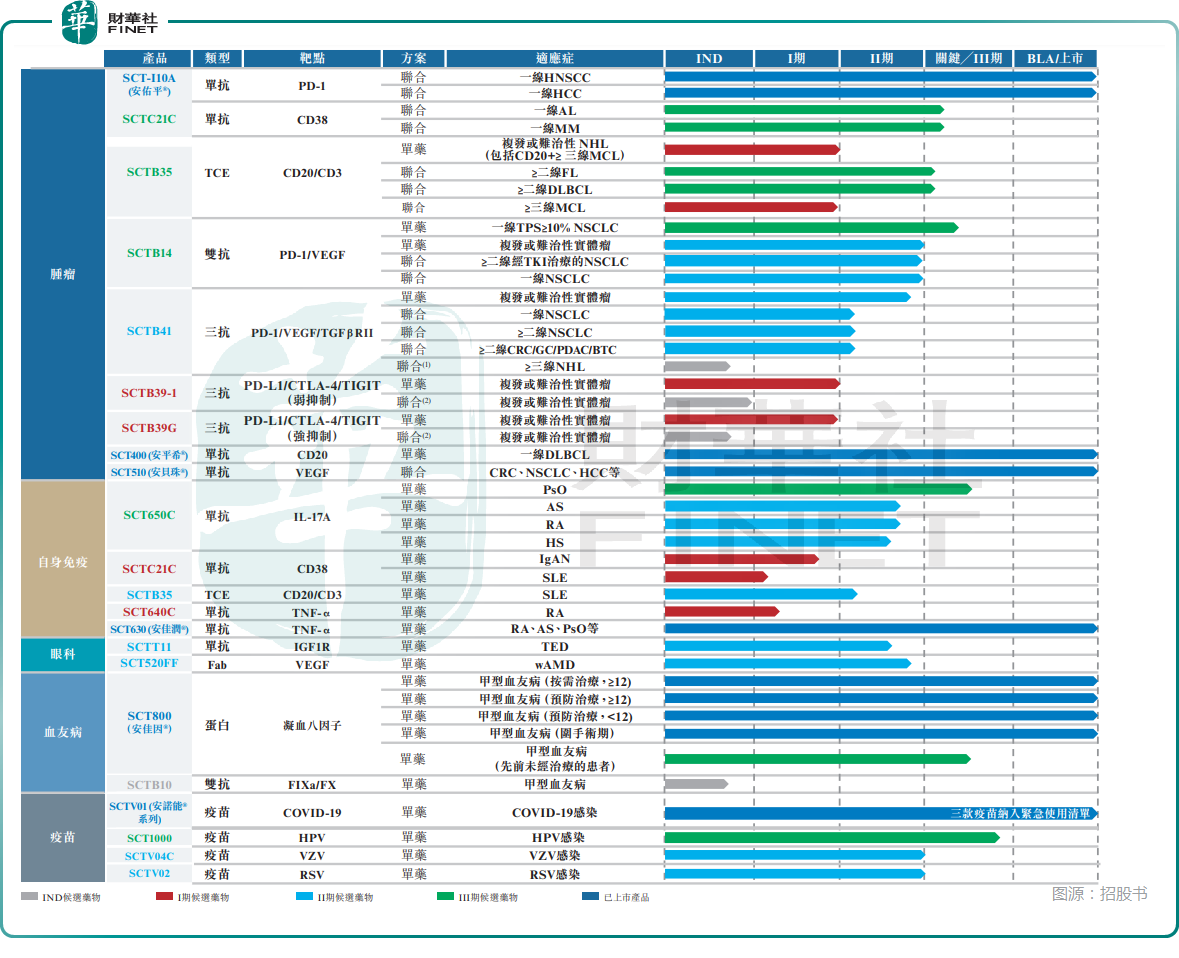

業務方面,神州細胞是國內自主研發的創新型生物製藥企業,專注於治療性抗體、重組蛋白、疫苗三大核心品類的研發、生產與商業化。業務覆蓋腫瘤、自身免疫、血友病、眼科、疫苗五大熱門賽道,目前擁有5款商業化產品、3款獲批緊急使用的新冠疫苗,還有13款候選藥物處於臨床階段。

其中,神州細胞於2021年7月推出了首個商業化產品安佳因(重組人凝血因子Ⅷ),這也是公司目前最能打的商業化產品,在國內甲型血友病治療領域,已占據主導地位,2024年市場份額高達35.5%,位居國內同類產品第一。

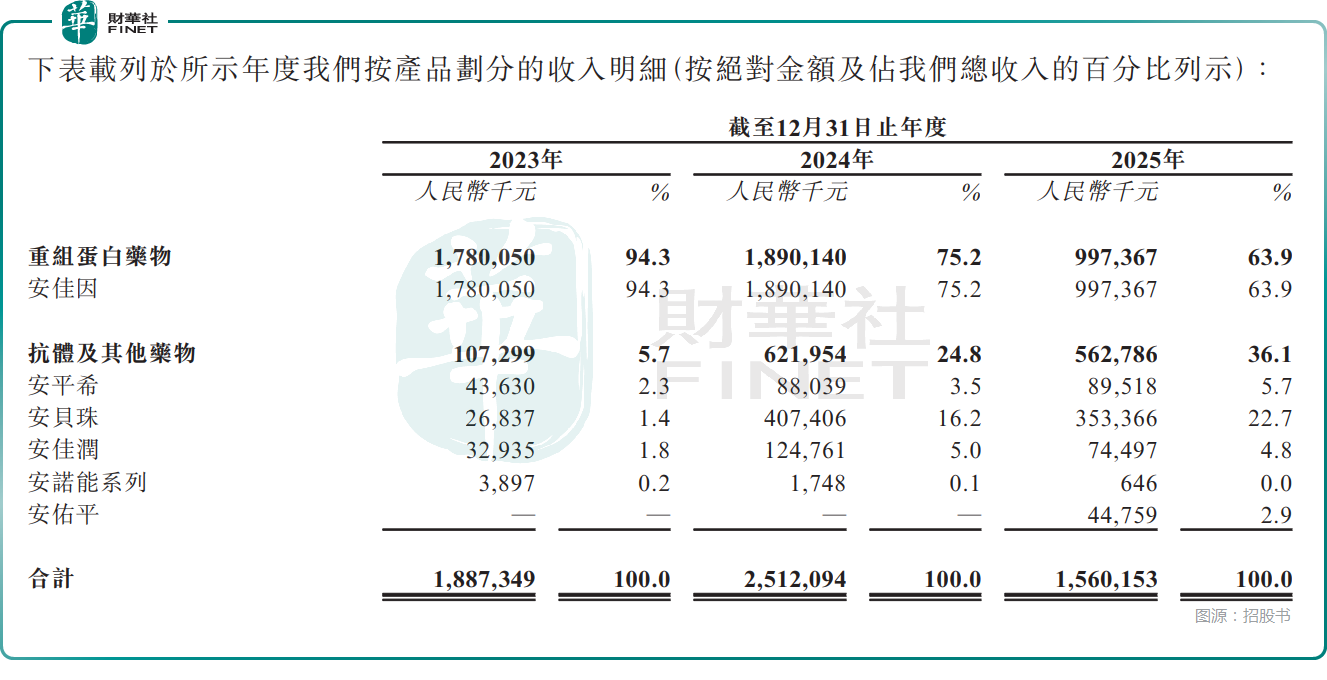

公司的商業化產品還有抗腫瘤領域的安佑平(菲諾利單抗)、安平希(瑞帕妥單抗)、安貝珠(貝伐珠單抗),自免領域的安佳潤(阿達木單抗)。這5款商業化產品均已納入國家醫保。

此外,值得關注的重磅管線還有全球首款進入臨床的14價HPV疫苗等。

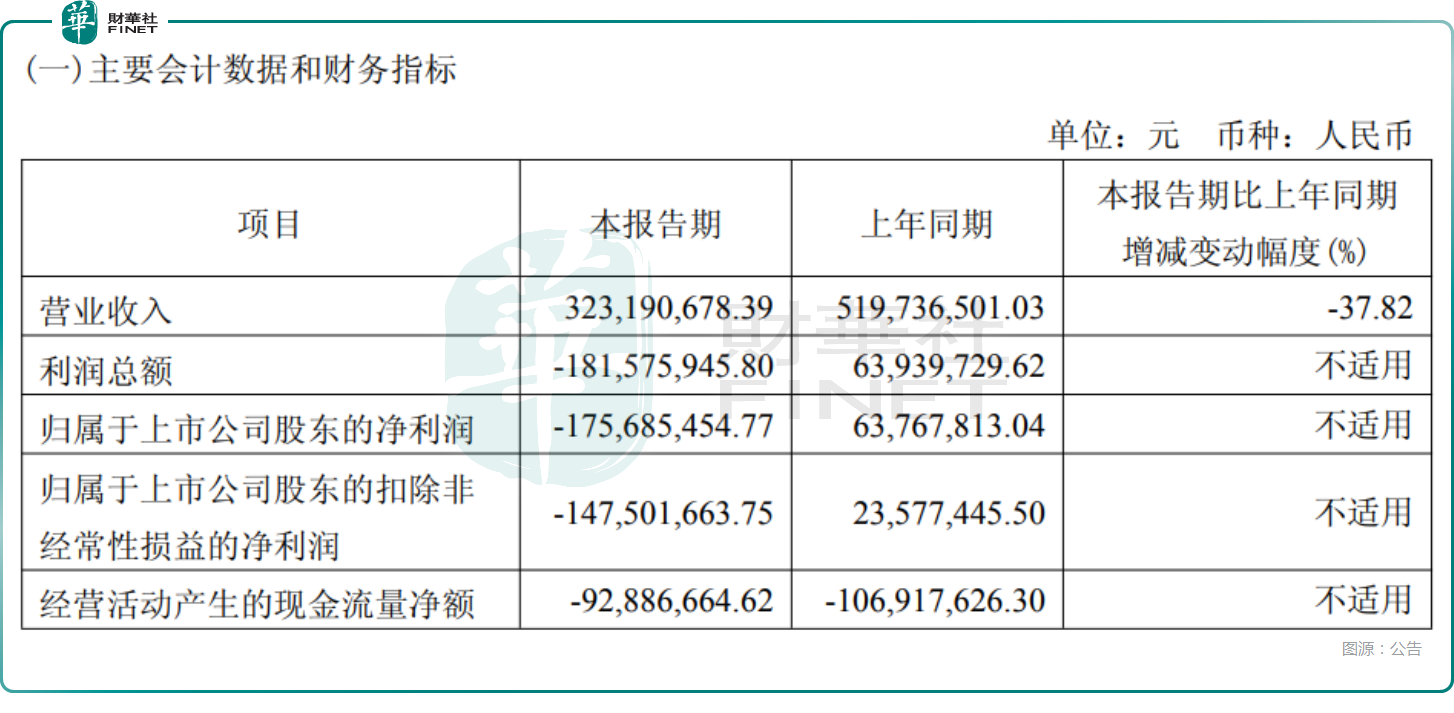

業績層面,2023-2025年,神州細胞的收入分別為18.87億元(人民幣,下同)、25.12億元、15.60億元,2025年遭遇大幅下降;淨利潤依次虧損3.97億元、盈利1.12億元、再虧損5.66億元,僅2024年實現短暫盈利;毛利率表現較好,分別為94.9%、95.6%、91.8%,維持在高位。

2025年收入大降、由盈轉虧原因何在?

從收入結構來看,神州細胞此前高度依賴安佳因這個大單品,2023年的收入占比高達94.3%,但這款產品的收入從前一年的18.90億元降至2025年的9.97億元,收入占比也降至63.9%,仍高度依賴這款大產品,這是2025年業績遭遇「滑鐵盧」的核心原因。

此外,抗體及其他藥物的收入也出現了下滑,尤其是安貝珠2025年的收入下降明顯。

最關鍵的是,結合A股市場披露的信息來看,神州細胞2026年一季度又出現了收入同比大幅下滑,淨利潤同比由盈轉虧的情況,好消息則在於季度收入環比增長逾30%,有一點止跌企穩的意思。

神州細胞多次虧損還有一個關鍵因素在於公司高強度的研發--2023-2025年,其研發開支分別為11.48億元、9.11億元、8.38億元。

此外,銷售及經銷開支也在水漲船高,分別達4.36億元、6.94億元、8.43億元。尤其2025年在收入明顯下滑的背景下,銷售費用仍逆勢大增,高額市場投入進一步擠壓了利潤空間,成為公司持續虧損的又一重要推手。

在開支居高不下、利潤動輒虧損的大背景下,神州細胞的現金流也有所承壓。數據顯示,公司經營活動現金流波動劇烈,2023年、2025年均為淨流出,存在較大規模的應收賬款及存貨,對運營資金形成了占用。

與此同時,投資活動現金流連續三年大額淨流出,且每年都是大手筆花錢,融資活動所得現金則在2025年大幅攀升至10.23億元,成為公司重要的現金流補充來源。

此次赴港上市如果成功,也有利於緩解公司的現金流壓力。而根據招股書,神州細胞擬將募資投向這些方面:用於推進候選產品的臨床開發及監管申報;用於商業化、擴大營銷網絡及提升商業化能力;用於推進其他管線候選藥物的早期研發,以及工藝開發及相關質量管理活動;用作營運資金及其他一般公司用途。

神州細胞還有一點值得投資者注意,神州細胞登陸A股後,實控人並未稀釋股權,反而主動加碼。2025年6月,實控人全資控股的拉薩愛力克計劃斥資9億元全額認購公司定增股份,其控制權進一步強化。

而截至2026年5月15日,實控人謝良博士及其配偶,通過拉薩愛力克、拉薩良昊園等關聯主體合計控制約70.86%股份,股權集中度極高。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享