在中國龐大且高度分散的院外市場(即非醫院渠道),海量中小藥店與基層診所散落各地、如同孤島,上遊藥廠難以直接下沉覆蓋。也正是這片分散的紅海賽道,催生了藥師幫(09885.HK)這類數字化醫藥流通平台,一邊對接上遊藥廠,一邊整合零散終端,以數字化將孤島連成網絡,提供交易撮合、分銷及供應鏈與數據服務。

而在日前,又一家同賽道玩家--廣東融泰藥業股份有限公司(簡稱「融泰藥業」)向港交所遞交了招股書,由中信證券擔任獨家保薦人。

值得一提的是,融泰藥業此前於2025年9月首次遞表港交所,但因6個月內未完成審核流程,申請於2026年3月自動失效。此次是更新財務數據後的再度闖關。

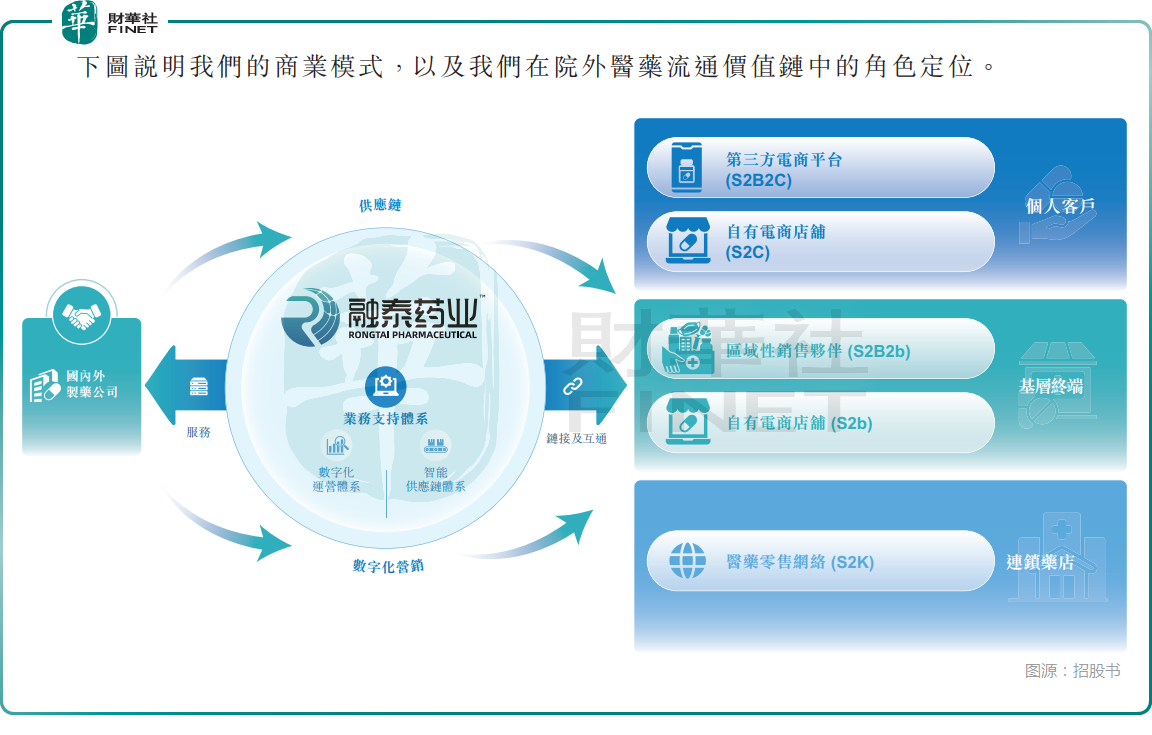

根據招股書,融泰藥業的歷史可追溯至2004年,公司是一家國內院外醫藥賽道的數字化營銷與供應鏈服務商。公司充當上遊藥廠和下游終端的中間樞紐,不靠生產賺錢,主要通過多渠道分銷藥品,同時為藥企提供數字化運營、數據洞察和供應鏈配套服務。

業務覆蓋三大核心場景:一是面向普通消費者,入駐京東健康(06618.HK)、阿里健康(00241.HK)等第三方電商平台,同時運營自有「宜康思大藥房」線上門店;二是下沉基層市場,依託區域經銷商和自有電商店鋪,覆蓋鄉鎮診所、村級衛生室等基層終端;三是直接對接全國及區域頭部連鎖藥店,搭建穩定供貨渠道。

目前融泰藥業合作國內外藥企超2400家,在售SKU超2萬個。另外,就2025年收入而言,公司在中國院外醫藥數字化營銷及供應鏈服務市場的競爭對手中位居第三,並在中國面向C端的院外數字化營銷及供應鏈服務市場的競爭對手中位居首位,分別占市場份額的1.3%及5.3%。

從業績方面來看,2023年至2025年,公司的收入分別為29.16億元(人民幣,下同)、28.75億元、33.88億元,2024年略有下滑,但2025年恢復了增長。

而在利潤端,2023年至2025年,融泰藥業實現淨利潤4571.7萬元、374.1萬元、3659.1萬元,2024年遭遇斷崖式下滑,2025年大幅改善,但盈利能力仍未恢復到2023年水平。

融泰藥業在招股書中稱,2024年淨利潤暴降有如下原因:(1)毛利率由2023年的6.7%下降至2024年的6.0%,主要由於S2B2C項下銷售的高利潤藥品比例下降,導致S2B2C項下銷售的毛利率由2023年的6.4%下降至2024年的5.2%;(2)銷售及分銷開支增加1760萬元,主要系針對若干新產品於市場孵化階段加大投入;(3)行政開支增加560萬元,源於業務增長帶動行政人員擴充導致人員成本上升;(4)融資成本增加530萬元,主要源於業務擴張(包括建立全國性終端用戶直供網絡及設立多家子公司)導致計息借款增加。

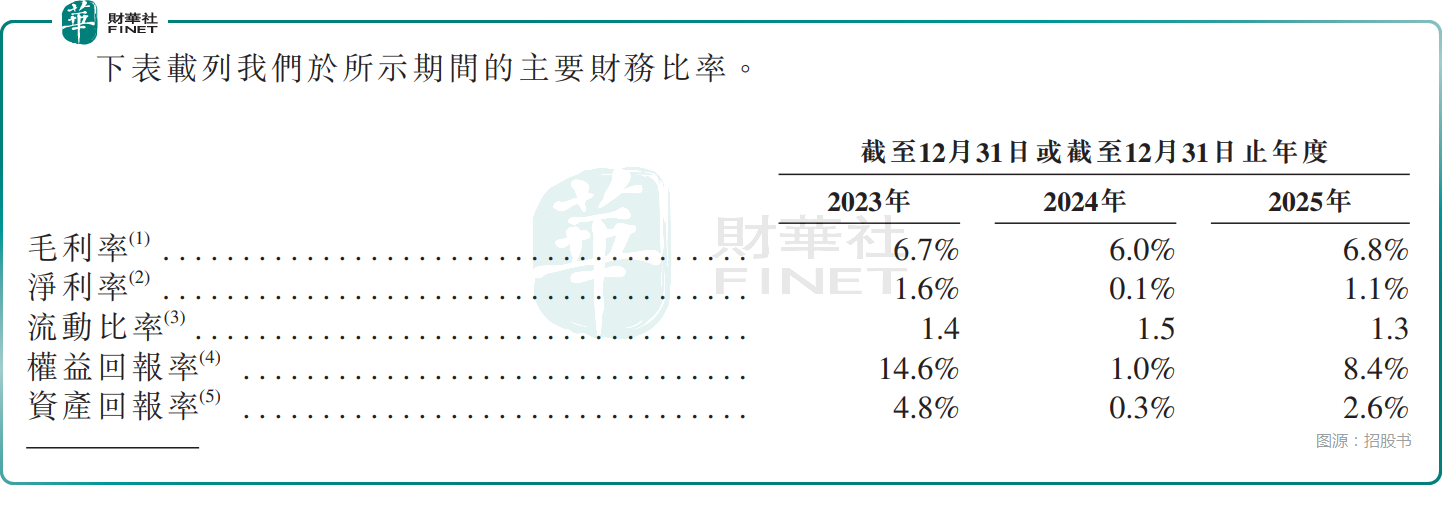

值得注意的是,2023年至2025年,融泰藥業的毛利率分別為6.7%、6.0%、6.8%,淨利率分別為1.6%、0.1%、1.1%。可見,雖然公司的收入規模還比較可觀,但所從事的還是一門典型的「低毛利、高周轉」生意,本質上還是在賺辛苦的流通差價。

而且這種業務模式還帶來了現金流上的壓力。招股書披露,2023年至2025年,融泰藥業的經營活動所用現金流量淨額分別為-1.04億元、-9969.0萬元、-1.58億元。

融泰藥業稱出現這種情況,主要系2023年至2025年密集新設子公司,前期運營資金投入大增、銀行借款隨之增加所致。同時公司預計2026年仍將維持經營現金流出狀態,主要出於業務擴張需要,預期將為特定產品維持適當水平的策略存貨儲備,並產生與採購相關的預付款項。

總的來看,融泰藥業雖然實現了連續盈利,但現金流仍在持續承壓,仍需大量資金支持,這也在融資成本持續增加上有所體現,至2025年已經增至1900萬元。

此次赴港上市對公司意義重大,而募資主要用於拓展製藥公司合作並強化運營能力及推廣服務,用於智能供應鏈升級及數據平台開發,用於製藥公司戰略投資或收購等。

除了業績層面外,融泰藥業的股權結構也值得關注。

一方面,公司獲得了康哲藥業(00867.HK)實控人林剛旗下佐佑資產管理的戰略入股,持股超過11%,不僅帶來了資金支持,也帶來了行業背書與業務協同,2025年康哲還是其第三大供應商,採購總額占比為11.4%。

另一方面,公司創始人陳長清通過直接持股以及廣州長峰的間接持股,合計控制公司約46.31%的股權,控制權比較集中。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享