2026年4月的港股市場,沉浸在AI芯片概念股飆升的狂喜之中。全球AI硅光芯片第一股曦智科技(01879.HK)上市僅兩天,股價已從183.20港元狂飆至當前的845.50港元,市值漲了362%,盡顯資金對硬科技賽道的狂熱。

今年1月,國產GPU龍頭天數智芯(09903.HK)正式掛牌,當前股價穩定在437.20港元,較發售價144.60港元高出兩倍以上。

而在A股市場,寒武紀(688256.SH)、沐曦股份(688802.SH)、摩爾線程(688795.SH)等AI芯片上市企業,近期同樣走出凌厲的上漲行情,成為資本市場的焦點,剛剛在寒武紀更超越最近狀態大勇的光芯片龍頭源傑科技(688498.SH),重奪「股王」寶座。

在AI芯片板塊的這一輪集體狂歡中,2023年4月登陸上交所科創板的雲天勵飛(688343.SH),表現卻格外平淡--2026 年以來其A股股價累計漲幅僅 15% 左右,顯著跑輸板塊內同行。

此前雲天勵飛曾於2025年7月30日首次向港交所遞表,擬打通「A+H」雙融資平台,最終因招股書屆滿6個月有效期未能通過聆訊,首次闖關折戟。

2026年4月29日,在板塊熱度高企、自身A股表現乏力的節點,雲天勵飛再度向港交所遞交上市申請,重啟「A+H」雙資本平台布局。

事實上,當前國產AI芯片企業正攜「國產替代」的熱潮,扎堆衝刺港股IPO,除雲天勵飛外,芯原微電子、崑崙芯等企業均已遞表,平頭哥分拆上市的傳聞亦持續發酵;燧原科技、瀚博半導體等也等待監管批覆。

在AI算力國產替代的黃金時代,雲天勵飛的再遞表,既是企業自身融資擴張、國際化布局的必然選擇,也折射出整個國產AI推理芯片賽道的機遇、挑戰與突圍焦慮。

業務拼圖:企業級場景扛旗,消費級場景起量

作為國內全場景AI推理芯片領域的頭部企業,雲天勵飛成立於2014年,基於其IFIC底座,開發出NPU產品Nova,基於Nova,其推出了可應用於端邊雲部署的AI推理芯片,且具備可擴展的算力,包括主要產品DeepEye和DeepEdge以及重點在研產品DeepVerse和DeepXBot,覆蓋企業級、消費級、行業級三大核心場景。

企業級場景聚焦AI推理芯片、算力服務及IP授權,主要服務於SoC開發、大模型服務與服務機器人等領域;

消費級場景面向終端用戶,推出嚕咔博士AI拍學機、AI眼鏡、AI寵物狗等原生產品,同時為AI耳機、智能手錶等可穿戴設備提供核心模組,賦能終端消費電子智能化升級;

行業級場景則依託自研IFMind大模型與芯片算力,打造智慧公交、智慧城市治理、智慧園區、智慧應急等軟硬件一體化解決方案,深度綁定政企數字化轉型需求。

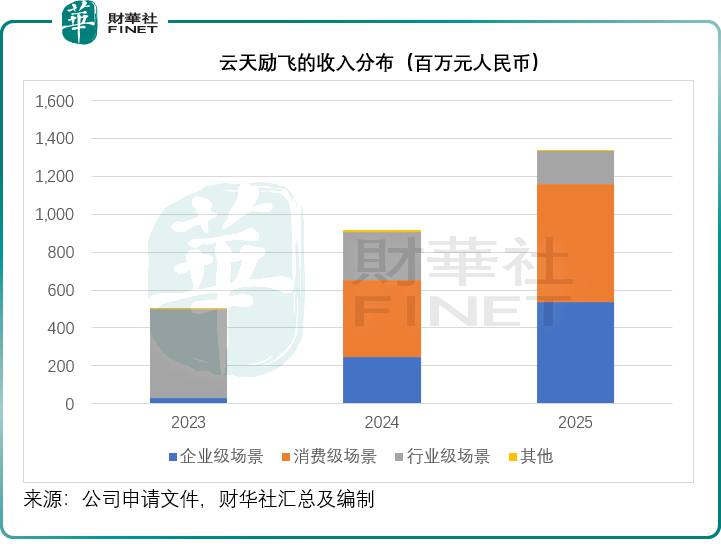

2025年,雲天勵飛總收入達13.39億元(單位人民幣,下同),同比增長45.99%,增量的絕大部分來自企業級場景和消費級場景,見下圖。

其中,企業級場景收入從2024年的2.49億元猛增115.6%至5.36億元,占總收入的40.03%,毛利率從2024年的40.19%提升至47.96%,仍是其最主要的利潤擔當。

消費級場景的增勢同樣迅猛,從2023年幾乎為零的收入基數增長至2025年的6.24億元,一躍成為該公司最大收入來源,同比增幅超過50%,占總收入的46.58%,但相對於企業級來說,消費級的毛利率或處於爬升階段,於2025年雖然按年提升了2.52個百分點,仍只有13.72%。

與此形成對比的是,行業級場景收入則從2024年的2.54億元大幅萎縮至1.74億元,同比下降逾31%。

這一收入結構的變化,或意味著:雲天勵飛正在從2G(面向政府)的「智慧城市」模式向2B(面向企業)和2C(面向消費者)轉型。依靠政府項目一次性採購的傳統模式正在被芯片產品長期規模化復用的商業模型所取代。

增收不增利:研發投入吞噬盈利空間

收入高增長背後,是AI芯片企業普遍面臨的「高研發、高虧損、高客戶依賴」三重壓力,這或也是雲天勵飛A股表現平淡的核心症結。

研發投入方面,公司始終堅持高強度投入,2023-2025年研發費用分別為2.95億元、4.00億元、4.45億元,占營收比例長期維持在33%以上,2026 年第1季研發投入達1.40億元,占營收比例更是高達44.98%,同比提升13.21個百分點。

巨額研發投入直接拖累盈利表現,2023-2025年公司經調整淨虧損分別為2.97億元、3.83億元和2.83億元,2026年第1季扣非歸母淨虧損仍達1.59億元,較上年同期擴大43.70%,尚未實現盈利拐點。

客戶集中度偏高的風險同樣突出,2023-2025年,公司五大客戶收入占比分別為47.5%、57.3%、74.1%,單一最大客戶收入占比從17.4%升至37.0%,客戶結構高度集中,經營穩定性承壓。

不過值得關注的是,公司現金流狀況已出現積極改善,2025年實現經營淨現金流入,達2.66億元;2026年第1季經營活動產生淨現金流入9,264.46萬元,而上年同期為淨流出7,903.51萬元,大額銷售回款落地,或驗證產品商業化變現能力的提升。

南下尋路:前景與挑戰

從企業自身戰略來看,雲天勵飛的A+H上市或是突破發展瓶頸的關鍵一步。

一方面,持續的芯片迭代、研發投入需要巨額資金支撐,僅靠A股融資或不足以滿足需求,港股上市可拓寬融資渠道,緩解現金流壓力;另一方面,港股上市有助於提升國際品牌影響力,打破海外市場拓展壁壘。

此外,A+H雙資本平台可優化股權結構,分散單一市場波動風險,為後續產業鏈整合、併購重組提供資本工具。

但雲天勵飛的港股之路,仍面臨多重嚴峻挑戰。

其一,盈利拐點尚未明確,高虧損狀態持續,國際投資者對長期虧損企業的估值邏輯更為嚴苛,需證明商業化可持續性。

其二,行業競爭白熱化,英偉達憑藉技術與生態優勢占據全球主導地位,國內寒武紀、沐曦股份、摩爾執行緒等企業加速追趕,華為升騰依託自研生態強勢突圍,市場競爭日趨激烈。

其三,客戶集中、毛利率波動等問題亟待解決。

其四,行業級場景收入持續下滑,如何平衡三大場景發展、培育新增長曲線,是核心課題。

結語

從整個國產AI推理芯片賽道來看,當前正處於「國產替代加速+商業化落地攻堅」的關鍵期。AI大模型的普及推動推理算力需求爆發,國產替代政策持續加碼,為雲天勵飛等本土企業提供了廣闊空間。

但同時,技術壁壘高、研發周期長、資金消耗大、盈利週期長等行業特性,決定了賽道競爭將是一場持久戰。

雲天勵飛的再遞表,是國產AI芯片企業資本之路的縮影--在行業熱度與成長壓力的交織下,借助資本市場力量突破瓶頸,在技術、商業化、資本的多維博弈中尋求突圍。

未來,公司能否依託A+H雙平台,實現研發突破、客戶結構優化、盈利拐點落地,在激烈競爭中站穩腳跟,值得市場持續關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享