憑藉「背背佳」在抖音和小紅書上翻紅的A股上市公司可孚醫療(301087.SZ),已通過港交所聆訊,試圖通過「A+H」雙平台,講述一個全球化的高增長故事,但在港股這個以機構為主、極度看重基本面的成熟資本市場,可孚醫療能否得到國際投資者的垂愛?

增長的亮面:營收突破30億,毛利率持續改善

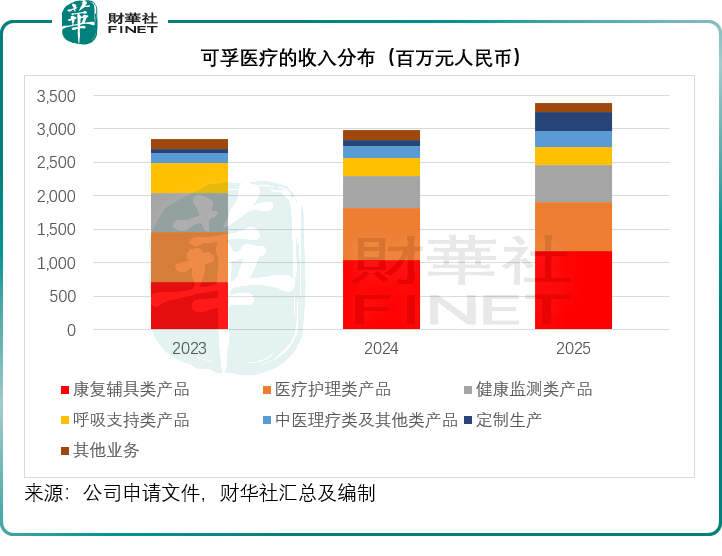

2023年至2025年,可孚醫療的總收入從28.54億元(單位人民幣,下同)增長至33.87億元,年複合增幅為8.94%,其中2025年同比增速達13.56%,較2024年4.53%的增幅明顯提速。

2025年,可孚醫療淨利潤達3.70億元,同比增長18.56%,整體毛利率從2023年的41.09%提升至51.7%。來自經營活動的淨現金流入保持穩健,2023年至2025年間分別為3.94億元、6.63億元和6.96億元。

在業務結構上,康復輔具類產品始終是可孚醫療的核心營收支柱。2025年該品類實現收入11.78億元,收入占比達34.78%。從毛利率角度看,康復輔具類產品的毛利率從2023年的48.41%攀升至2025年的63.20%,醫療護理類、健康監測類、呼吸支持類產品的毛利率也均有不同程度的提升。

渠道方面,可孚醫療構建了線上線下並行的全渠道網絡。2025年線上渠道實現收入21.67億元,占總營收的63.98%,其中線上直接銷售占比超過三分之一。值得關注的是,海外銷售收入占比從2023年的1.7%躍升至2025年的8.8%,境外收入同比增長超過400%,產品已覆蓋60多個國家和地區。

在「銀髮經濟」和消費醫療雙重景氣的大背景下,這些數據構成了可孚醫療港股故事的基本面支撐。但正如一枚硬幣有兩面,增長的數字背後,幾個結構性問題正以同樣清晰的方式浮現。

隱憂一:營銷依賴--銷售費用率達34%,每100元收入花34元做推廣

可孚醫療最廣為人知的成功案例,是2022年以1.77億元收購「背背佳」後,通過明星代言、綜藝贊助和直播帶貨的強力營銷組合拳使其再度翻紅。2024年,背背佳等矯姿帶產品實現年收入5億元,公司在中國矯姿帶產品市場排名第一,市場份額達27.2%,遠超第二名8.5%的占比。但這場由營銷驅動的勝利,其代價也不菲。

2023年至2025年,可孚醫療的銷售及經銷開支從7.41億元一路上漲至11.58億元,年複合增幅達25.01%,遠超營收複合增幅8.94%,該費用占收入的比重也從25.96%升至34.19%。這意味著該公司的每100元收入,就要拿出超過34元用於銷售推廣。在線上流量成本持續攀升、直播電商的獲客邊際效益遞減的大背景下,銷售費用率仍在持續走高,其增長引擎的可持續性不容樂觀。

與同行對比來看,行業龍頭魚躍醫療(002223.SZ)2025年前三季度銷售費用率為18.83%,穩健醫療(300888.SZ)的2025年前三季度銷售費用率為23.70%,與可孚醫療34.19%的銷售費用率之間存在10-15個百分點的差距,反映可孚的營銷效率相對來說較低。

隱憂二:研發「貧血」--銷售費用是研發的13倍

更令人擔憂的,是營銷投入持續攀升的同時,研發投入卻在逐年萎縮。

2023年至2025年,可孚醫療的研發開支從1.14億元降至0.87億元,研發投入占營收的比重從4.01%降至2.58%。同期銷售費用與研發費用的比值已擴大至約13.27倍。而魚躍醫療2025年前三季研發費用率約為6.79%,穩健醫療2025年前三季的研發費用率為3.69%,均高於可孚。

這種「重營銷、輕研發」的失衡,正在對公司長期競爭力形成制約。

從產品結構來看,康復輔具類產品2025年毛利率已升至63.20%,但其核心增長來源背背佳更多是品牌運營和營銷創新的結果,而非技術突破的產物。在家用醫療器械這個技術迭代加速的賽道里,當競爭對手在持續血糖監測、智能醫療設備等領域持續進行技術投入時,研發投入的持續收縮意味著產品代差可能被逐步拉大。

隱憂三:A股破發陰影--上市近五年,股價仍較發行價折讓約38%

可孚醫療的A股上市歷程或是一個值得警惕的信號。

2021年10月,該公司以93.09元/股的發行價登陸深交所創業板,募資37.24億元。當時A股打新氛圍濃厚,可孚醫療被不少人視為「大肉簽」,但上市首日即開盤破發,最終收跌4.43%。其A股現價57.50元仍較發行價折讓38.23%,鑑於H股通常都較A股具有折讓,在A股市場對打新熱情遠高於港股的背景下,可孚醫療的A股首日破發和長期低迷走勢,無疑為港股IPO定價投下了一層陰影。

港股估值:在缺乏直接對標的賽道上尋找定價錨

可孚醫療此次港股上市募集資金將主要用於全球市場拓展、產品研發及技術創新(含人工智能及物聯網應用)、拓展國內銷售渠道及經銷網絡、品牌推廣及營銷活動,以及營運資金及一般公司用途。

可孚醫療所處的「純正家用醫療器械」賽道在港股或缺乏直接對標標的。Wind的數據顯示,京東健康(06618.HK)、阿里健康(00241.HK)當前預測市盈率分別約為23.1倍和30.3倍,但兩者本質上是以醫藥電商和互聯網醫療為核心業務模式的平台型公司,與可孚醫療的消費品類醫療器械邏輯存在本質差異。而港股中高值耗材類醫療器械公司如微創醫療(00853.HK)等,估值體系更多基於創新器械的研發管線和商業化預期,估值邏輯也難以直接套用。

缺乏對標標的對於可孚來說既是機會也是陷阱,這意味著缺乏流動性溢價,投資者或傾向於用更嚴苛的標尺來衡量其價值。

結語

不可否認,可孚醫療的港股之路,有著得天獨厚的機遇:「銀髮經濟」與消費醫療的雙重景氣,為其提供了廣闊的市場空間;海外收入從1.7%躍升至8.8%的突破,彰顯了全球化布局的潛力;港股市場純正家用醫療器械標的的稀缺,也讓其有望憑藉「賽道獨一份」的優勢,獲得差異化估值空間。更重要的是,此次港股募資聚焦全球擴張與研發創新,若能切實落地,有望破解當前營銷依賴、研發不足的發展困局,為百億估值注入長期增長動力。

但維港的資本市場從不是溫情的孵化器,而是極度看重基本面的「試金石」,當前可孚在A股擁有120億元人民幣市值,令人艷羨的現金流和爆款打造能力,也證明了其在消費醫療領域的敏銳嗅覺;但同時,它也面臨著研發空心化和營銷費用高企的雙重夾擊,能不能得到國際投資者的長期認可,或取決於它能不能保證可持續的營收與利潤增長能力,以及更廣闊的成長空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享