近日,天華新能(300390.SZ)正式向港交所遞交招股書,由華泰國際和招銀國際聯席保薦,邁出了「A+H」雙重上市的關鍵一步。

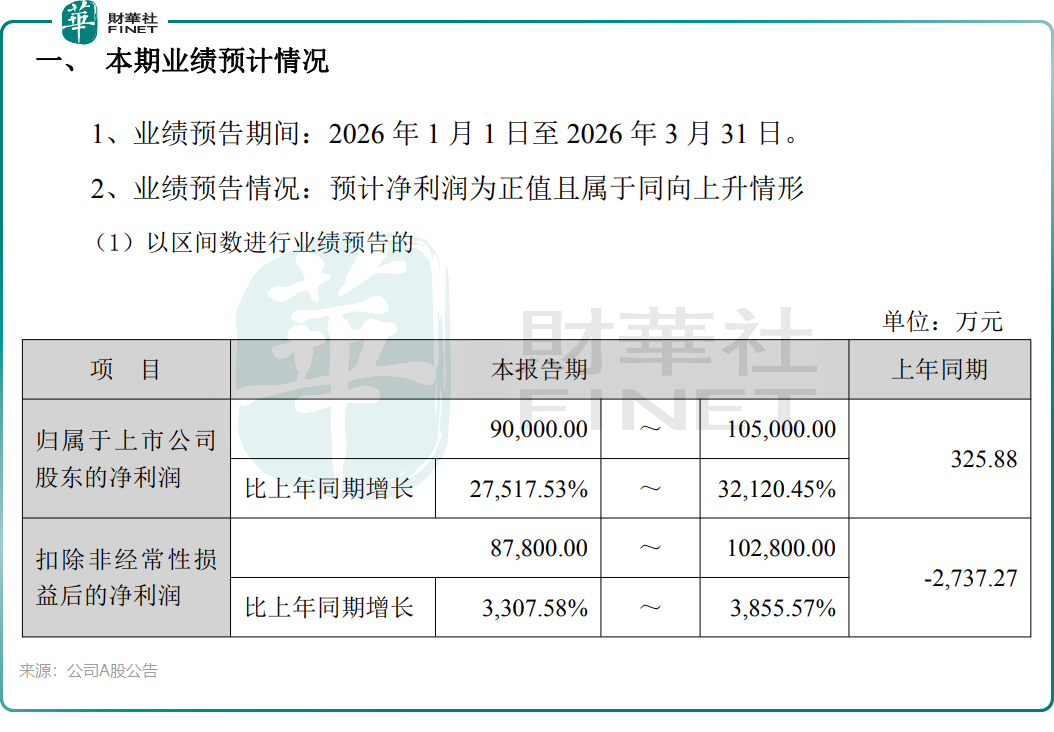

這家在創業板已掛牌近十二年的公司,此時赴港的時機頗為微妙:2026年第一季度歸母淨利潤預計最高暴增超300倍,股價一年內漲幅超360%。然而就在幾天前披露的2025年A股年報顯示,全年淨利潤僅4.02億元(單位人民幣,下同),同比腰斬。

業績「深蹲」與「起跳」之間,天華新能向市場拋出了一個核心問題:當鋰價進入上行周期,這家與寧德時代深度綁定的鋰鹽巨頭,能否真正走出周期泥潭?

鋰價周期中的「過山車」

天華新能的故事,是一部濃縮的鋰行業周期史。

公司成立於1997年,2014年登陸創業板時主營防靜電超淨產品,2015年擴展至醫療器械領域。2018年,公司跨界進入新能源鋰電材料領域,與寧德時代(300750.SZ)(03750.HK)合資成立天宜鋰業,雙方分別持股75%及25%,合資公司主營電池級氫氧化鋰。

踩上新能源大風口的天華新能,業績隨鋰價飛漲而騰飛。根據公司A股公告,公司營收從2018年的7.78億元飆升至2022年的170.3億元,歸母淨利潤從0.5億元暴增至65.86億元。

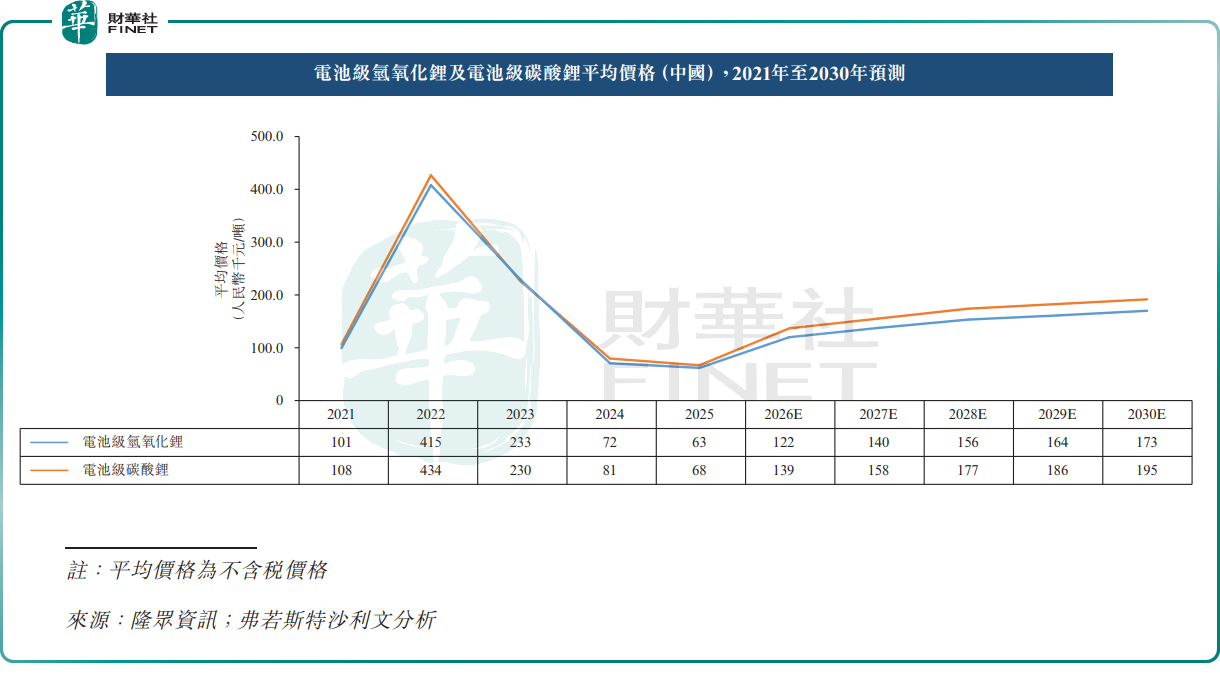

然而,周期的另一面同樣殘酷。2023年起,隨著產能釋放和供需關系調整,電池級氫氧化鋰均價從2023年的23.3萬元/噸狂跌至2025年的6.3萬元/噸。天華新能的業績隨之「斷崖式」下滑,招股書顯示,2023年至2025年,公司收入從104.68億元降至75.49億元,年內溢利從21.58億元驟降至4.57億元,連續三年下滑。

毛利率的走勢更為直觀,從2023年的24.7%一路跌至2025年的14%,核心鋰電材料板塊的毛利率更是遭腰斬,從24.4%降至2025年的11.8%。2025年,公司經營活動現金流淨流出3.22億元,而2024年同期還是淨流入14.65億元。

這種「過山車」式的業績波動,既是鋰行業強週期特性的真實寫照,也折射出天華新能作為鋰鹽加工企業的結構性短板。

深度捆綁「寧王」盟友背後的雙刃劍

在天華新能的資本故事中,寧德時代是一個繞不開的名字。

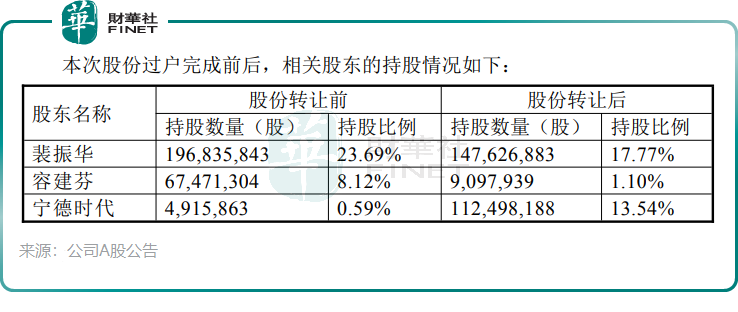

兩家公司的淵源可以追溯到2015年。彼時,天華新能創始人裴振華通過旗下寧波聯創收購了寧德時代15%的股權。2018年,雙方共同成立天宜鋰業;2025年11月,寧德時代再度加碼,以26.35億元完成受讓裴振華夫婦所持12.95%股份,累計持股達13.54%,躍升為天華新能第二大股東。

這種「你中有我」的深度綁定,在商業層面既有明顯的戰略價值,也潛藏著不容忽視的風險。

有利的一面是,寧德時代是全球動力電池和儲能電池的雙料冠軍,2025年儲能電池銷量121GWh,動力電池使用量連續九年全球第一。作為其上游鋰鹽供應商,天華新能等於綁定了巨量且穩定的需求。2025年,公司來自寧德時代的銷售收入達17.36億元,占總營收的23.0%。

不利的一面是,如此高比例的關聯交易,使公司的業務獨立性和定價公允性容易引發市場質疑。深交所此前的問詢函中,就曾聚焦過這一問題。

更關鍵的是,單一客戶依賴度過高,使公司的業績彈性高度受制於寧德時代的產能規劃和採購策略。這既是商業合作的「安全墊」,也可能成為估值邏輯中的「風險項」。

資源向上,產能向外

面對A股平台持續承壓的業績和財務表現,天華新能此番衝刺港股,旨在講述一個關於「資源自主」和「產能擴張」的新敘事。

招股書顯示,本次IPO募資將主要用於三方面:建設年產6萬噸電池級碳酸鋰設施、建設年礦石加工能力900萬噸的鋰礦石加工項目、償還銀行借款。

這兩大項目的戰略意圖有以下三點:

其一、公司此舉旨在提升資源自給率。通過布局非洲、大洋洲的鋰礦權益和長協包銷,疊加國內江西、四川的鋰礦資源開發,公司正試圖向上游延伸,降低原材料成本波動對利潤的侵蝕。

2025年,公司收購蘇州天華時代新能源、子公司取得江西鋰礦採礦權、競得四川道孚縣鋰礦探礦權,均是這一戰略的落地。

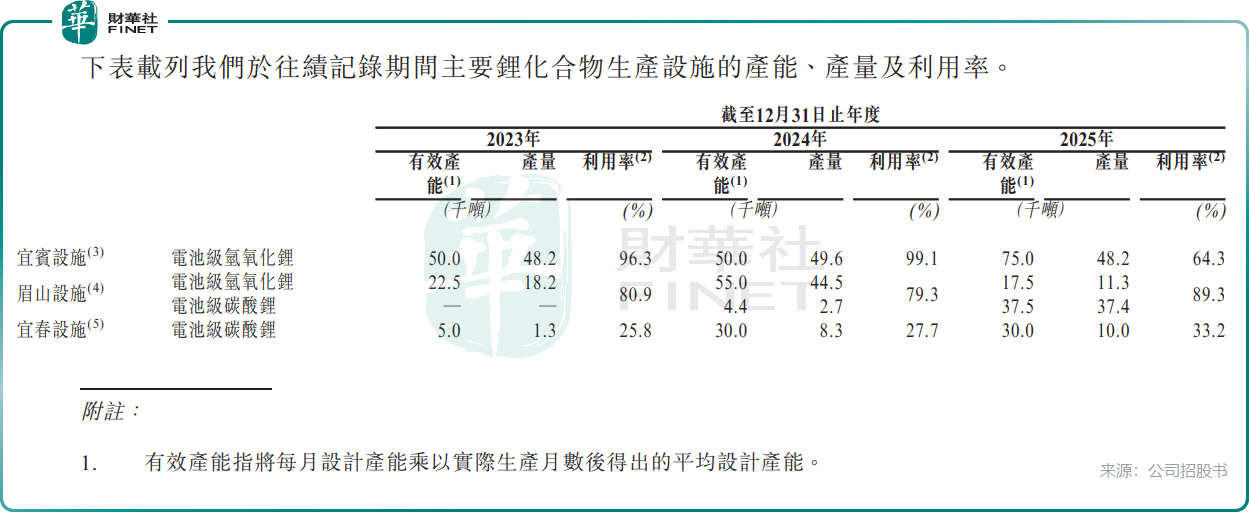

其二、擴大碳酸鋰產能,優化產品結構。2025年天華新能以電池級氫氧化鋰為主(有效產能9.25萬噸/年),碳酸鋰有效產能6.75萬噸/年。隨著磷酸鐵鋰電池在儲能領域的需求爆發,碳酸鋰的市場空間正在快速擴容。年產6萬噸碳酸鋰新產線投產後,公司的產品結構將更加均衡,能夠更好地捕捉不同細分市場的需求紅利。

其三,緩解財務壓力。截至2025年末,公司資產負債率升至32.2%,流動計息銀行及其他借款從2024年底的12.33億元激增至2025年底41.28億元。港股融資的部分資金用於償還借款,有助於優化資本結構,為後續擴張騰挪空間。

拐點已至?鋰價上行周期中的估值博弈

天華新能選擇在2026年4月這一時間點推進港股IPO,顯然是基於對行業周期的判斷。

據弗若斯特沙利文預測,電池級鋰化合物價格已於2025年下半年觸底回升,自2026年起有望進入上行周期。2026年1月,電池級碳酸鋰價格一度衝高至18.22萬元/噸。摩根士丹利和瑞銀分別預測2026年全球鋰市場將出現8萬及2.2萬噸的供給缺口。

與此同時,下游需求正在形成「動力電池+儲能」的雙輪驅動。數據顯示,2025年全國新型儲能新增投運規模同比增長73%,動力電池裝車量增長40.4%。儲能正從動力電池的「備胎」變成獨立的需求引擎,對上遊鋰鹽形成持續的採購支撐。

在這一預期下,天華新能2026年第一季度業績「炸裂」,歸母淨利潤預計為9億至10.5億元,同比增長最高超300倍。雖然存在低基數效應,但單季利潤已接近2024年全年水平,鋰價上行帶來的利潤彈性可見一斑。

然而,市場對天華新能的估值邏輯仍存在分歧。

樂觀者看到的是產能規模和客戶壁壘:16.5萬噸/年鋰鹽產能、國內氫氧化鋰龍頭、全球前十大正極材料廠商100%覆蓋。疊加港股融資後的產能擴張和資源布局,公司有望在下一輪周期中實現量價齊升。

謹慎者則關注三個不確定性:一是鋰價上行能否持續,行業供給出清是否充分;二是公司資源自給率提升的速度和成本控制效果;三是與寧德時代的關聯交易比例能否適度下降,以改善市場對其獨立性的評估。

總結

從天華新能的資本路徑來看,此次衝刺港股,是公司試圖跳出「加工廠」定位、向「資源+加工」一體化模式轉型的戰略一步。

在鋰價上行周期的窗口期,公司需要向港股投資者證明兩件事:一是其全球第三大電池級氫氧化鋰廠商的市場地位能夠轉化為持續的盈利能力和現金流;二是「向上游要利潤、向下游擴品類」的新故事,不是資本運作的噱頭,而是正在落地的增長路徑。

鋰行業的周期性決定了沒有永遠的「高峰」,但穿越周期的能力,恰恰是資本市場願意為龍頭支付的溢價。天華新能能否在港股獲得理想的估值錨點,答案或許就藏在未來12個月鋰價的走勢,以及其四川、江西鋰礦的投產進度之中。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享