4月20日,A股上市公司帝爾激光(300776.SZ)向港交所主板提交上市申請,中金公司為獨家保薦人。

帝爾激光於2019年在深圳證券交易所創業板完成上市,當前總市值為人民幣277億元,該市值在光伏設備概念股中處於中下游水平。

此次赴港若成功,帝爾激光將成為「A+H」兩地上市的光伏激光設備第一股。公司此前公告明確表示,赴港上市旨在「深入推進國際化戰略布局,打造多元化資本運作平台,提升國際品牌形象及全球市場綜合競爭力」。

帝爾激光成立於2008年,是一家以自主創新激光技術為核心,面向光伏、半導體和新型顯示等領域,提供激光精密微納加工解決方案的企業。公司創造性地將激光技術導入光伏行業,並廣泛應用於PERC、TOPCon、HJT、XBC、鈣鈦礦等高效太陽能電池及組件製程。同時,公司正向半導體和新型顯示領域拓展,聚焦先進封裝、化合物半導體、Micro LED等領域的技術需求,將超快激光技術應用於激光微孔加工、退火、隱切、巨量轉移等關鍵工藝製程。

帝爾激光的核心業務覆蓋光伏電池及組件生產全流程的激光加工環節。主要產品包括BC激光微刻蝕設備、激光選擇性減薄設備(TCP設備)、鈣鈦礦太陽能電池薄膜激光蝕刻設備系列等等。根據灼識諮詢數據,按2025年收入計,公司為全球最大的光伏電池激光加工設備供應商,市場占有率達到80.4%。

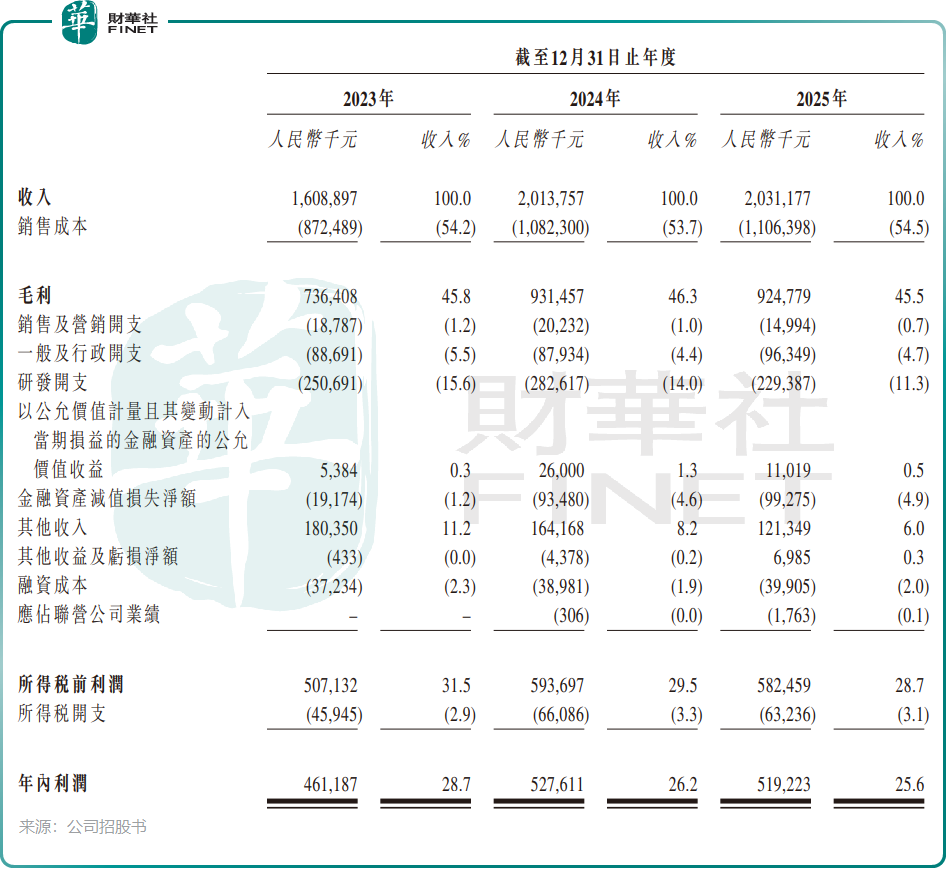

財務表現方面,在光伏行業產能過剩、價格戰加劇的逆風環境下,公司業績增長動力不足。2025年公司實現收入20.31億元(單位人民幣,下同),同比基本持平;年內利潤5.19億元,同比微降1.59%。盈利端,公司2025年毛利率為45.5%,淨利率為25.6%,均維持在行業較高水平。

不過,公司客戶集中度較高,2025年前五大客戶銷售收入占比達66.8%,其中最大單一客戶收入占比為25.5%。研發投入上,2025年研發投入規模達2.29億元,占收入比重為11.3%;截至2025年末,公司研發團隊規模達487人,占員工總數比例高達36%。

股權結構方面,截至2025年末,公司創始人、董事長李志剛先生個人直接持股39.81%,為公司控股股東。

關於帝爾激光的行業格局、成長邏輯與估值前景,更多深度解讀,敬請持續關注財華社「IPO 前哨」「IPO 追蹤」欄目後續專題分析。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享