沉寂四年的港股口腔護理賽道,終於等來新的「敲門人」。2022年舒客母公司薇美姿港股IPO折戟後,港股主板再無口腔護理企業闖關。直到近日,參半牙膏母公司深圳小闊科技股份有限公司(下稱「小闊科技」)向港交所遞交了招股書,正式向「港股口腔護理第一股」發起衝擊。

這家成立僅11年的新銳國貨,背後站著字節跳動、梅花創投等一眾明星資本,憑藉抖音、快手的流量紅利實現了營收的三級跳,成為新消費浪潮中口腔賽道的標桿。

但光鮮的增長數據背後,是營銷費用高企、2025年由盈轉虧、核心品類單一、研發投入不足等隱憂。這場IPO,既是小闊科技的資本成人禮,也是對新消費品牌「流量換增長」模式的一次終極檢驗。

靠「砸錢」吃盡線上紅利,卻賺了個「寂寞」?

小闊科技的崛起,是新消費時代「流量造牌」的典型範本。招股書顯示,2023年至2025年,公司營收復合年增速高達51%,遠超行業平均水平,2025年收入接近25億元(單位人民幣,下同)。

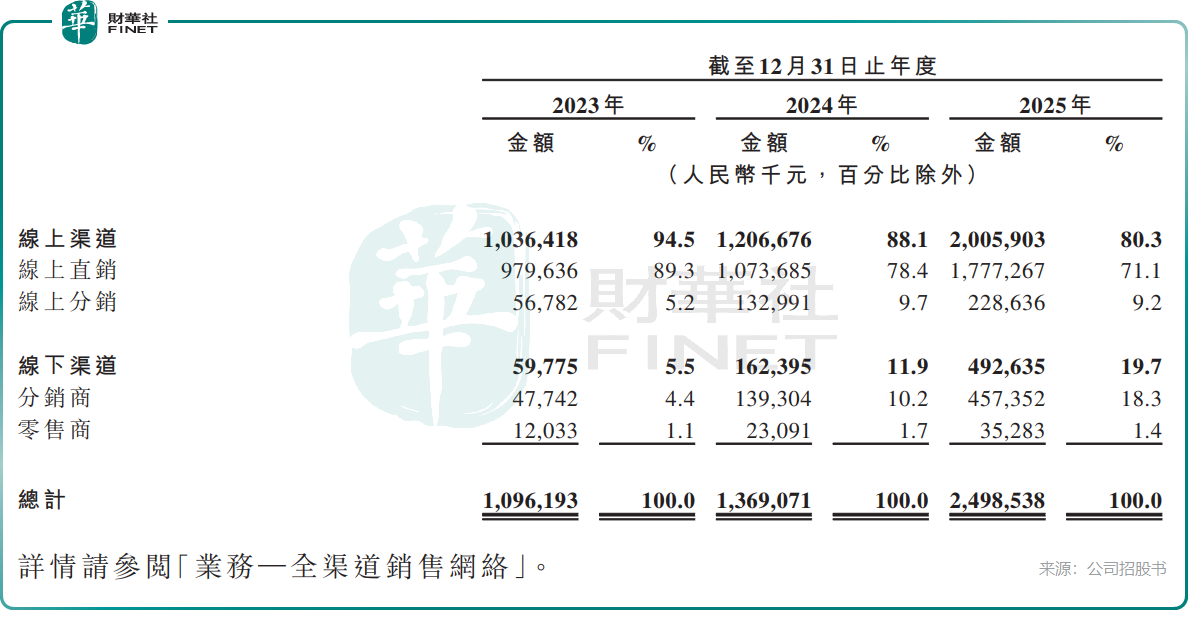

對比來看,冷酸靈母公司登康口腔(001328.SZ)過去幾年增長表現遠遜於小闊科技,兩面針(600249.SH)更是陷入增長停滯。這一差距的核心,在於小闊科技對線上渠道的極致押注。截至2025年末,公司線上渠道收入占比高達80.3%,其中抖音、快手(01024.HK)等內容電商貢獻了超過六成的營收,是絕對的增長引擎。

線上流量的代價是高昂的營銷支出,為了在競爭激烈的口腔賽道突圍,小闊科技採取了「飽和式營銷」策略,大量投放達人種草、直播帶貨、品牌廣告,營銷費用率長期維持在50%以上,2025年超過60%。

營銷費用高企影響了造血能力的同時,2025年公司因一次性確認1.15億元的創始人股份支付費用,錄得淨虧損1825.1萬元,結束了此前連續兩年的盈利。

令人意外的是,在業績首次轉虧的2025年,小闊科技卻卻突然於IPO前「突擊分紅」,宣派了1.3億元的現金股息。按照創始人尹闊先生的持股比例估算,其個人將分得超5000萬元。這種「虧損分紅」的操作在IPO前並不常見,也引發了市場對公司現金流和股東回報優先級的質疑。

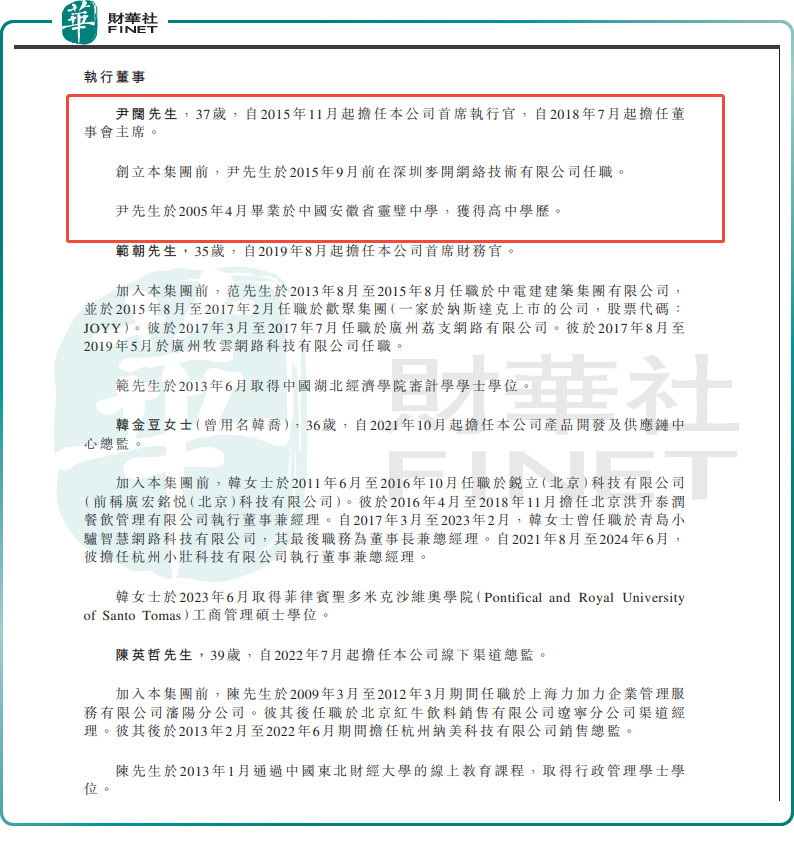

另外,小闊科技管理團隊偏年輕化。控股股東、董事長及首席執行官尹闊非常年輕,才37歲,只有高中學歷。根據招股書資料顯示,尹闊,自2015年11月起擔任小闊科技首席執行官,自2018年7月起擔任董事會主席。創立小闊科技前,尹闊於2015年9月前在深圳麥開網絡技術有限公司任職。尹闊於2005年4月畢業於中國安徽省靈璧中學,獲得高中學歷。

范朝、韓金豆(曾用名韓喬)等執行董事年齡相對較輕,均未滿四十歲。

儘管管理團隊年輕化的結構可能引發對管理經驗或行業閱歷不足的質疑,但該團隊在流量運營、內容策劃以及對Z世代用戶需求的敏銳洞察方面所展現的能力,恰恰成為小闊科技在短視頻時代下實現產品快速迭代、精準覆蓋目標用戶群體的關鍵競爭優勢。

招股書顯示,公司綜合毛利率顯著高於行業平均水平,2025年高達71.9%,登康口腔2025年前三季毛利率僅50.5%,兩面針2025年毛利率更是低至20%以下。這背後有兩大原因:一是公司產品定位中高端,參半主打益生菌、羥基磷灰石等概念牙膏,單支售價普遍在30元以上,溢價率高於傳統大眾品牌;二是公司採用輕資產OEM代工模式,將生產環節全部外包,無需承擔工廠建設、設備折舊等固定成本,大幅降低了生產端的壓力。

護城河之問:流量能當飯吃嗎?

中國口腔護理市場早已是一片紅海,形成了三足鼎立的穩定格局。傳統國貨巨頭雲南白藥(000538.SZ)一家獨大,線下渠道壁壘深厚;國際品牌高露潔(CL.US)、佳潔士憑藉多年的品牌積累,仍把持著高端市場的話語權;新銳品牌依靠電商渠道紅利,從中高端細分市場切入,繞開了傳統品牌在中低端市場的紅海競爭。

在競爭激烈的環境下,如果營銷驅動的增長模式存在天花板,那么小闊科技真正的護城河在哪裡?與自建牙膏生產基地的雲南白藥相比,小闊科技品控能力體現在哪裡?

目前來看,至少有三個問題尚待解答。

問題一:產品結構單一化加劇,第二曲線難覓

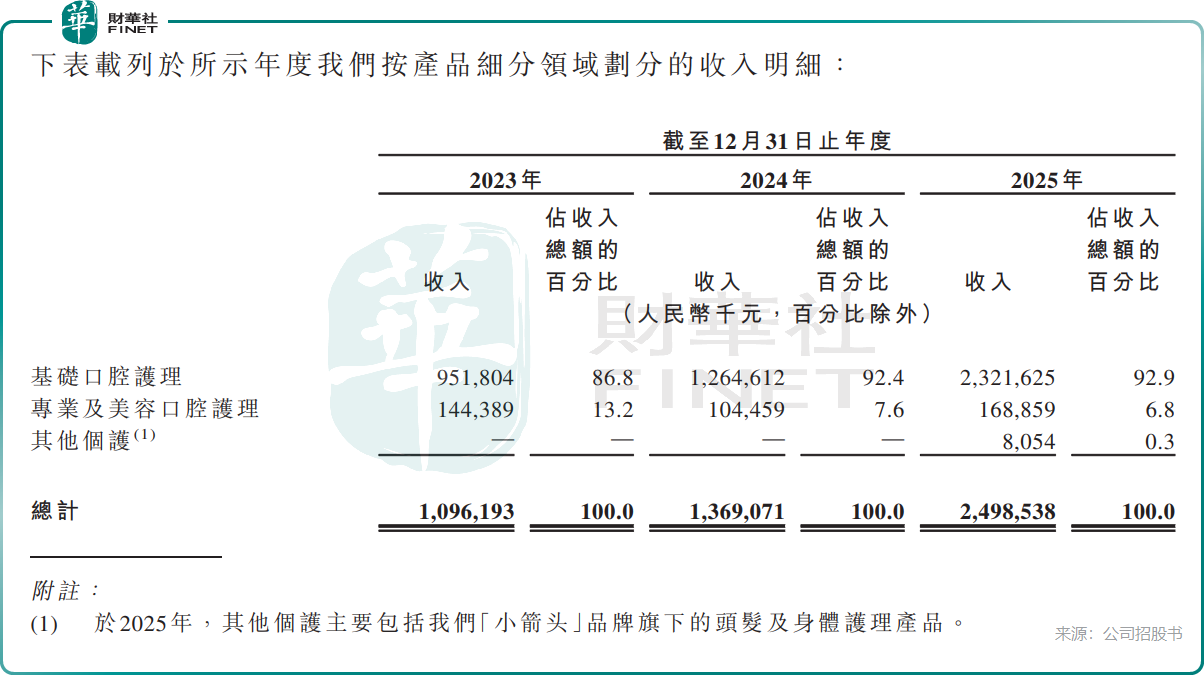

小闊科技產品線看似全面,覆蓋牙膏、牙刷、漱口水、口腔噴霧乃至個護產品「小箭頭」。但招股書揭示了一個危險信號:基礎口腔護理(主要是牙膏)的收入占比從2023年的86.8%持續攀升至2025年的92.9%,而專業及美容口腔護理(漱口水、牙線等)則從13.2%萎縮至6.8%。2025年推出的個護品牌「小箭頭」全年收入僅805.4萬元,占比0.3%。

這意味著,公司業績大部分都押注在牙膏這一個單品上。當「參半」品牌本身與牙膏高度綁定時,任何品類層面的負面輿情或市場競爭加劇,都可能直接衝擊公司基本面。

問題二:護城河是「流量能力」而非「技術壁壘」

參半的核心競爭力,坦率地說,是流量獲取和渠道運營能力,從早期小紅書種草,到抖音直播帶貨,再到與大量KOL共創內容,這套打法被反復複製並取得成功。

但這是否構成可持續的護城河?答案恐怕不那麼樂觀。流量運營能力可複製性高,競品只要願意投入同樣的預算,也能迅速跟上。而真正的護城河通常來自品牌心智壟斷、專利技術壁壘或線下渠道深度綁定,但這些恰恰是小闊科技的短板。

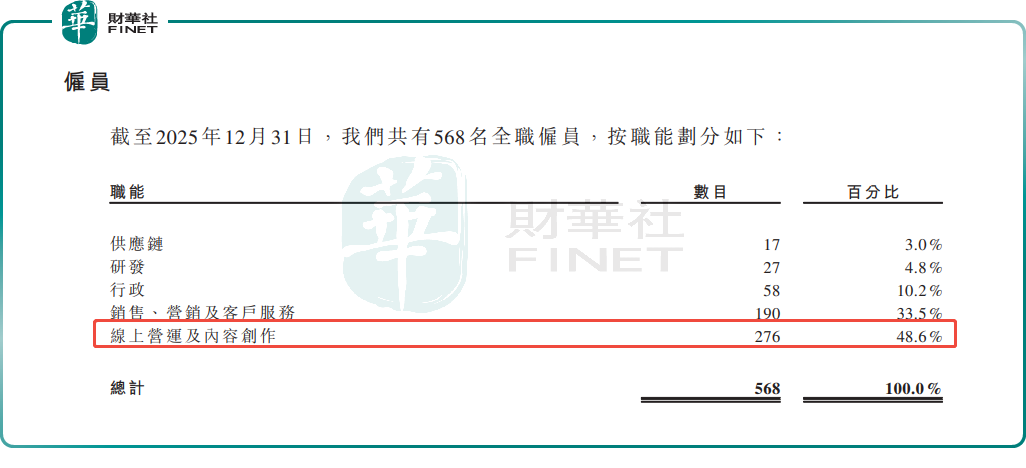

研發投入是最直觀的佐證,2023年至2025年,公司研發開支占營收比例分別為1.6%、1.2%、0.8%,三年累計不到5400萬元。截至2025年底,公司568名全職員工中,研發團隊僅27人,占比不足5%。

而銷售、營銷及客戶服務以及線上運營及內容創作團隊合計占比超過80%。作為一個主打「美白」「功效」的口腔護理品牌,如此低的研發強度,很難支撐起長期的產品創新和功效驗證。

問題三:線下戰役,比想象中更難打

常言道,不能把所有雞蛋放在同一個籃子裡。對高度依賴線上的小闊科技而言,布局線下早已不是選擇題,而是必修課。

當前,雲南白藥、好來集團等傳統巨頭已在線下深耕數十年,牢牢占據商超、連鎖便利店、OTC藥房等核心終端,形成了難以複製的渠道壁壘與終端掌控力。反觀小闊科技,儘管線下收入增速迅猛,但截至2025年末,線下渠道收入占比仍不足 20%,且網點主要集中於一二線城市的精品超市與新型便利店,下沉市場幾乎處於空白狀態。

從「線上之王」走向「全渠道王者」,意味著巨額投入與利潤承壓。線下渠道的進場費、條碼費、經銷商返利、終端陳列與地推成本,均會顯著抬升費用率,進一步擠壓本就有限的利潤空間。

總結

小闊科技的IPO,本質上是新消費品牌從「流量紅利期」走向「精細化運營期」的一次成人禮。

它的優勢是清晰的:抓住了線上渠道變革的窗口期,用高營銷投入快速搶占品質牙膏細分市場,以輕資產模式實現高毛利和高增長。同時,明星資本加持和「港股口腔護理第一股」的稀缺性,也為其上市增添了不少想象力。

但硬幣的另一面同樣不容忽視:營銷費用率長期維持在55%以上,產品結構單一,研發投入近乎「象徵性」,線下根基薄弱,上市前突擊分紅。這些問題如果得不到改善,即便成功登陸港股,後續的市值管理和業績兌現也將面臨巨大考驗。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享