最近一則由國家數據局公佈的數據刷屏了社交媒體,而數據背後反映出來的,是AI行業的投資邏輯已經悄然「變了」。

2026年3月,國家數據局公佈中國日均AI 詞元(Token)使用量已突破140萬億,相比2024年初增長超千倍。這已不僅是單個行業的需求增張,而是一條圍繞「Token」的全新産業鏈正在形成。與此同時,「AI短期難以産生實際收入」的論調,已被3月最新數據「啪啪打臉」,AI模型公司的收入和利潤率皆實現拐點式提升。隨著AI模型及應用從「好用」走向「能賺錢」,「AI硬件+AI應用」雙旺的投資機遇正逐步變得清晰。

一、AI真實需求爆發式增長,Token使用量是最好的見證者

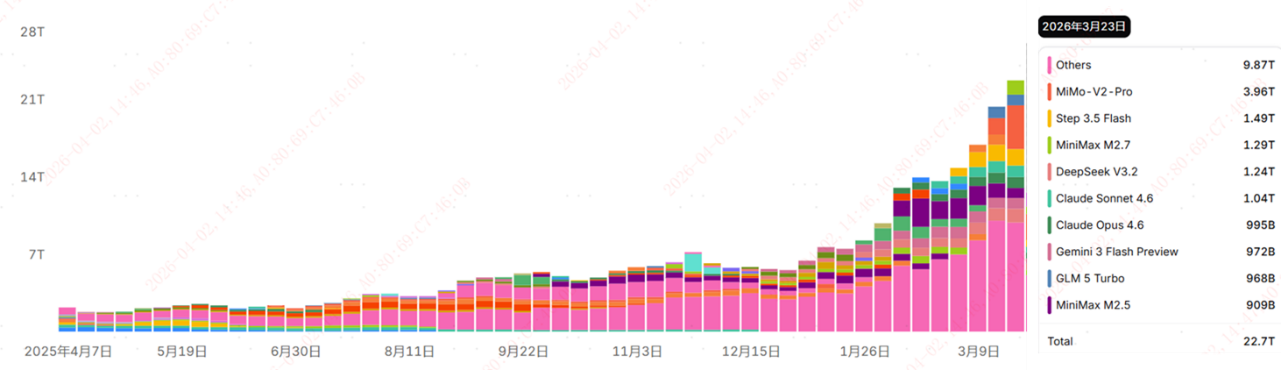

全球AI算力需求正迎來全面井噴。Token作為AI處理信息的基礎單位,其使用量的持續、加速增長是最好的證據,當前全球AI模型最新一周(2026年3月23日至3月29日)的Token使用量已突破22萬億,與2025年末的5.7萬億相比已接近原來的4倍,AI算力需求已全面進入真實落地階段。

圖1:全球AI模型周度Token使用量(萬億,不同顔色代表不同模型)

資料來源:Open Router,最新周度數據為2026年3月23日至3月29日

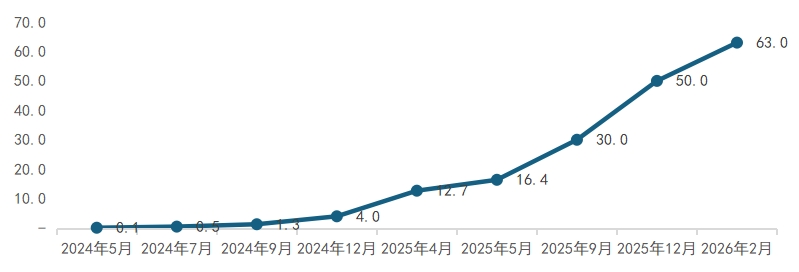

不僅全球模型市場空間在激增,國産AI模型市佔率亦實現趕超。中國大模型Token使用量在2026年迎來爆發,Minimax、Deepseek等模型已霸榜全球(Open Router數據口徑),印證了國内AI模型的強勁發展勢頭。以豆包為例,根據火山引擎數據,2026年2月豆包大模型的日均Token使用量來到63萬億,是2024年底的15倍以上,進一步展現了國内AI模型在應用端的全面鋪開。

圖2:豆包大模型日均Tokens使用量(萬億)

資料來源:公司官網,火山引擎

二、AI盈利拐點已現,一場從「模型」到「應用」的投資變局

過去「AI以何種應用場景落地」一直是市場對AI盈利能力的核心質疑,但從現在的數據來看,隨著以AI編程、智能體為代表的應用不斷落地並創造收入,市場定價有望逐步往應用遷移。

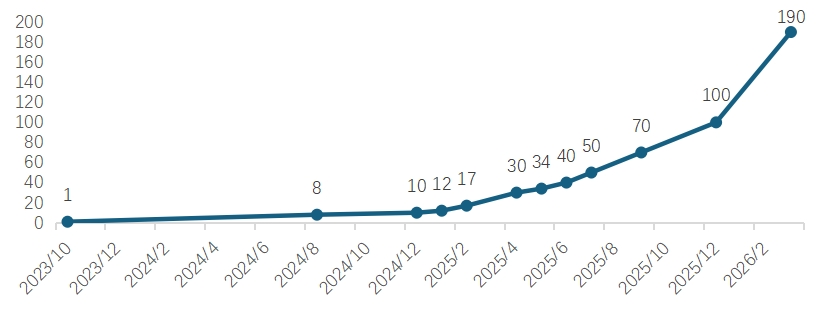

從業績角度看AI應用的普及最為明晰。據3月最新數據,Claude所屬公司Anthropic年度經常性收入突破190億美元,較2025年底幾乎翻倍。國産AI模型公司智譜公佈最新年報,其MaaS平台(模型即應用)年度經常性收入同比增長60倍至17億元,全年毛利率從3.3%飙升至18.9%,AI應用的春天已見苗頭。

圖3:AI模型龍頭Anthropic的年度經常性收入ARR(億美元)

資料來源:公司官網

三、在「AI硬件+AI應用」雙旺的趨勢下,如何挑選充分受益的投資工具?

想要精準貼合「AI算力+ AI應用」的投資主綫,最近新上市的港股通信息技術ETF易方達(159196)是更具針對性的工具,該ETF跟蹤中證港股通信息技術綜合指數,一句話概括就是「聚焦港股AI硬件及AI應用的核心標的」。

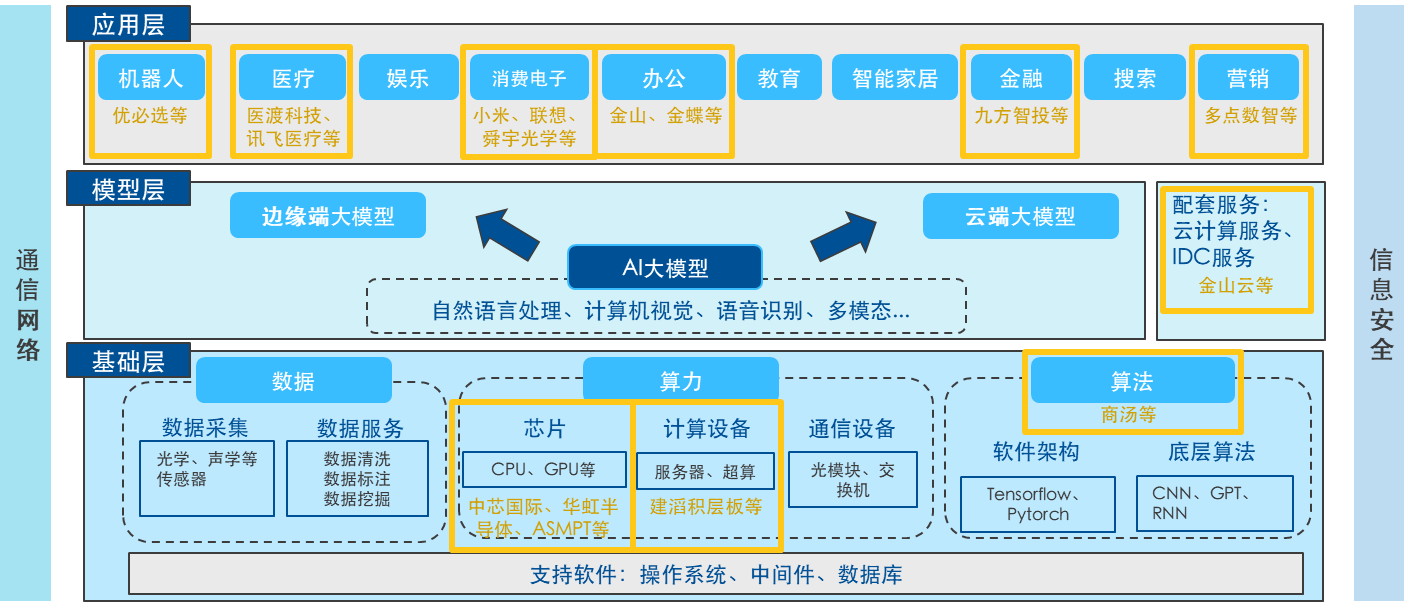

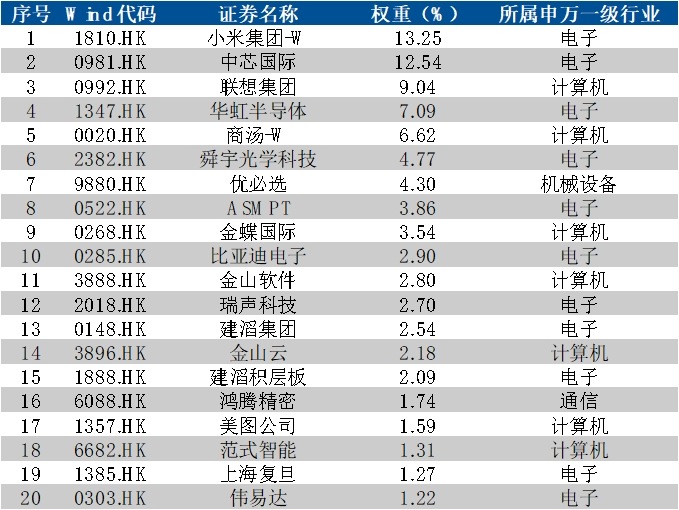

從行業上看,該指數主要覆蓋半導體、軟件服務、資訊科技器材三大行業,分別對應了AI 硬件、AI軟件應用與AI硬件終端。比如AI硬件中的中芯國際(權重12.5%)、華虹半導體(權重7.1%),AI軟件應用中的金山軟件(權重2.8%)、金蝶國際(權重3.5%),以及AI硬件終端中的聯想(權重9.0%)、小米(權重13.3%)、優必選(權重4.3%)等,都可以通過這一只指數一鍵打包,從而充分享受當前AI算力和AI應用雙爆發的行業趨勢。

圖4:港股通信息技術指數重點成分股在AI産業鏈中的位置

資料來源:Wind;注:文字及表中個股僅作為成份股展示,不代表個股推薦

表1:港股通信息技術指數前二十大成份股

資料來源:Wind;注:文字及表中個股僅作為成份股展示,不代表個股推薦,截至2026年4月9日

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享