年初以來,又有多家A股企業成功赴港,包括國民技術(02701.HK)、廣合科技(01989.HK)、瀾起科技(06809.HK)等。

而根據日前消息,來自於A股的AI基礎設施軟件提供商星環科技(688031.SH)也已經向港交所遞表,擬在主板掛牌上市。這是繼其於2025年8月18日遞表失效後的再一次申請,國泰海通是其獨家保薦人。

從英特爾出走創業,坐穩國產AI底座第一梯隊

星環科技的創始人孫元浩,曾任職於英特爾亞太研發有限公司,擔任高級技術職務,為大數據技術在中國的落地發揮了重要作用。2013年,孫元浩出走創業,星環科技由此誕生,其名字來源於《三體》中的「星環號」。

2022年,星環科技成功登陸A股科創板,經過最近幾個月的上漲后,其最新市值超過173億元(人民幣,下同)。

而經過多年深耕,星環科技已成長為國內領先的AI基礎設施軟件提供商,構建了新一代AI基礎設施軟件矩陣,包括大數據與雲基礎平台(TDH和TDC)、分布式數據庫(ArgoDB和KunDB)、數據開發與治理工具(TDS)等,提供覆蓋數據全生命周期的企業級AI基礎設施軟件及服務,涵蓋數據集成、存儲、治理到建模、分析、挖掘與流通等環節。

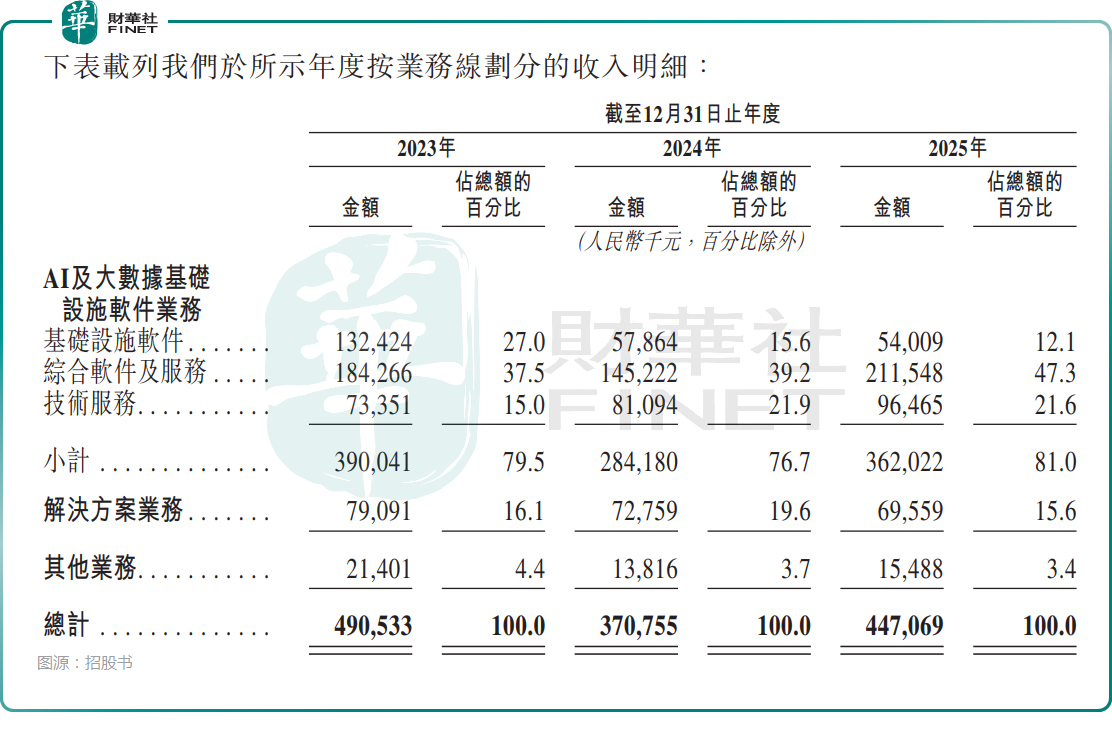

具體而言,星環科技的業務主要分為三條業務線:(I)AI與大數據基礎軟件業務;(Ii)解決方案業務;(Iii)其他業務。

依託頂尖技術與資本助力,星環科技產品已覆蓋金融、政府、能源、製造等十餘個行業,服務超1800家客戶,其中包括約110家《財富》中國500強企業,老客戶復購率穩定在70%以上,客戶黏性較強。

根據弗若斯特沙利文的資料:按收入計,星環科技是中國第五大AI基礎設施軟件供應商,2024年市場份額達2.8%,同時亦為市場最大純服務供應商。與此同時,星環科技是全球首家通過TPC-DS測試的數據庫企業。

業績透視:收入端恢復增長,高毛利主業占比提升

業績方面,在收入端,星環科技經歷短暫調整後重回增長通道。2024年由於客戶採購時點及項目實施周期的變化,收入從2023年的4.91億元下滑至3.71億元;2025年隨著業務復甦,收入回升至4.47億元,同比增長20.6%,重拾增長動力;2025年的毛利率也增至了52.8%。

分業務來看,星環科技呈「高毛利主業占比持續提升、低毛利業務收縮」的趨勢。2025年,AI與大數據基礎設施軟件業務實現收入3.62億元,占總收入比重達81.0%,對應毛利率高達61.7%,成為業績與利潤的核心。

其中,綜合軟件及服務的收入占總收入比重持續提升至47.3%,毛利率也提升至53.7%;基礎設施軟件業務的毛利率是所有業務中最高的,2025年為88.0%,但其收入占比從2023年的27.0%降至2025年的12.1%,這個趨勢對業績不利;技術服務的收入占比回升至21.6%,毛利率也從2023年的46.0%升至2025年的64.6%。

而解決方案業務收入6955.9萬元,占總收入的比重連續下降至15.6%,但毛利率僅13.8%;其他業務收入占比僅3.4%,對整體業績影響有限。

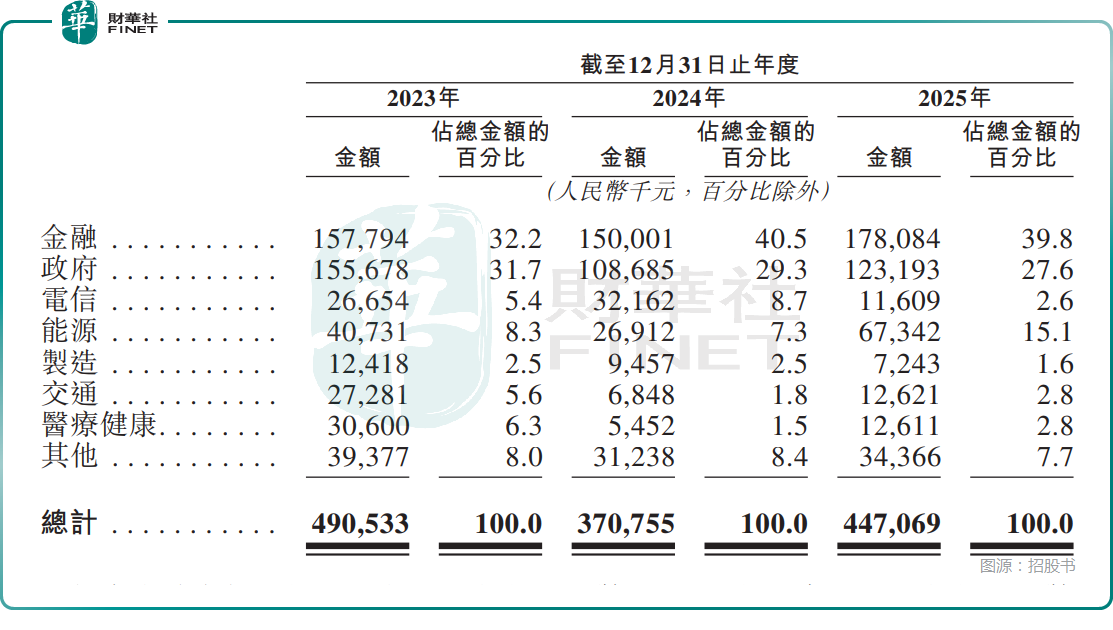

從下游垂直行業實現的收入來看,金融行業、以及政府收入始終是星環科技最核心的收入來源,2025年收入占比分別為39.8%、27.6%,另外就是能源行業實現的收入占比出現了顯著提升,達到了15.1%。

各項支出居高不下,且「造血」能力不足

利潤端,雖然尚未實現扭虧,但在收入回升的同時,其2025年的虧損也在收窄--2024年公司虧損擴大至3.44億元,2025年虧損則收窄至2.45億元。

從財務結構看,星環科技持續虧損並非毛利不足,而是典型的「收入規模太小+三大費用太高」導致的收支不匹配,屬於成長期科技企業的典型特徵。

一方面,作為技術驅動型公司,星環科技研發開支常年居高不下:2023年至2025年期間,研發開支均超過2億元,占收入比例較高,而巨額研發用於分布式數據庫、AI平台、多模態處理等底層技術迭代,短期無法全部轉化為收入,直接構成虧損關鍵因素。

另一方面,星環科技2023年至2025年的銷售開支分別為2.35億元、2.04億元、1.60億元,即便2025年有所優化,銷售開支依然剛性,進一步壓縮利潤空間。此外,近年的行政開支也都超過1億元。

從目前的情況來看,雖然AI基礎設施軟件領域的前景看起來很光明,但這個領域的技術迭代極快,且競爭者眾多,為了保持競爭力,星環科技的各項支出很難降下來,目前能指望的就是公司的支出能逐漸轉化為收入,因此其商業化能力仍需出現顯著提升。

除虧損問題外,星環科技還有一些地方值得投資者關注。

數據顯示,星環科技的貿易應收款項及應收票據(減信貸虧損撥備)從2023年的3.77億元降至了2025年的2.65億元,但2025年末仍占流動資產30%。另外,星環科技的金融資產減值虧損主要來源於貿易應收款項的預期信貸虧損撥備,而2025年的金融資產減值虧損(扣除撥回)增至了4370萬元,直接侵蝕利潤。

而且公司的客戶以政府、大型企業為主,回款周期一般相對較長,存在資金占用的問題。

另外,2023年至2025年,公司的經營現金流連續淨流出,2025年雖然有所改善,但其「造血」能力不足,高度依賴外部融資。

而根據招股書,星環科技此次赴港,擬將募集資金用於提升及優化公司整個產品和解決方案堆棧的研發及創新能力,通過「人工智能×數據」推動全鏈技術升級、升級及擴展產品及解決方案堆棧、提升商業化能力及品牌影響力等方向。

結語

從目前情況來看,星環科技持續保持高研發投入,打造了覆蓋數據全生命周期的大數據與AI基礎軟件矩陣,產品也在金融、政府、能源等場景實現了深度應用,但公司的收入規模較小、持續虧損、行業競爭劇烈等情況也不容忽視。

藉助這股A股赴港潮,星環科技登陸港股市場可能性不小,不過對於投資者而言更應該關注的或許還是公司將各項支出轉化為業績的進展,其商業化能力仍需大幅提升。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享