3月24日,小米集團(01810.HK)發布了2025年度業績報告。這份成績單,將這家科技巨頭的「冰與火」展現得淋漓盡致。

一邊是全年營收與利潤雙雙創下歷史新高,汽車業務首次實現年度經營盈利,標誌著轉型成功;另一邊則是傳統手機與IoT業務增長失速,疊加成本壓力,導致第四季度盈利大幅承壓,股價在財報發布後應聲下跌。

全年高增與季度承壓的「AB面」

從全年維度看,小米集團交出了一份堪稱亮眼的答卷。

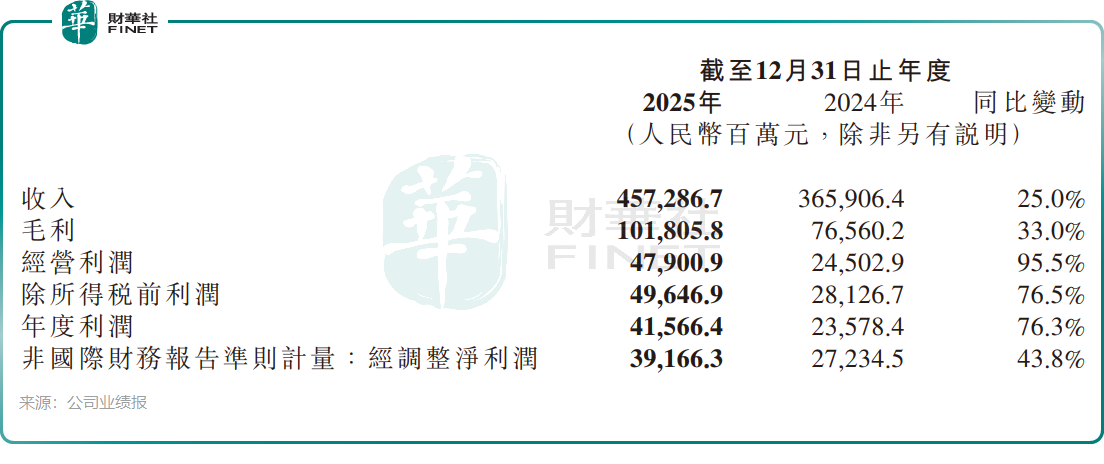

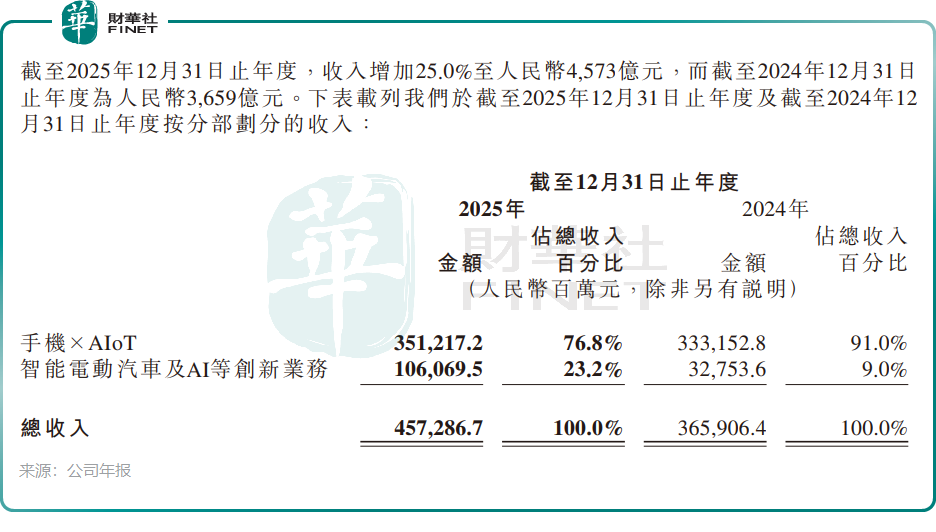

2025年全年,小米集團總收入達到4573億元(單位人民幣,下同),同比增長25.0%,創歷史新高。這一增速在全球消費電子行業普遍面臨需求疲軟和成本壓力的背景下,顯得尤為突出。經調整淨利潤為392億元,同比大增43.8%,盈利能力顯著提升。營收與利潤雙雙刷新紀錄,表明公司在規模擴張的同時,也在優化盈利結構。

然而,將鏡頭拉近至第四季度,畫面則呈現出另一番景象:單季收入1169億元,雖然同比增長7.3%並創下歷史新高,但經調整淨利潤為63億元,同比下降23.7%。這一「增收不增利」的季度表現,直接影響了市場情緒。

仔細拆解四季度的利潤結構,下滑主要源於兩股力量的疊加:一是上遊元器件成本(尤其是存儲芯片)在四季度達到階段性高點,嚴重擠壓了智能手機業務的毛利率;二是汽車等新業務雖已盈利,但前期投入的折舊和研發攤銷仍在高位。這兩因素共同導致季度盈利承壓。

受此影響,3月25日開盤,小米集團股價承壓,截至發稿跌幅為2.33%。與之形成鮮明對比的是,明星網科股板塊的京東集團(09618.HK)、美團(03690.HK)等錄得上漲,而新能源車企板塊的理想汽車(02015.HK)、蔚來(09866.HK)等也表現強勁。

但短期的盈利波動並未完全掩蓋公司的長期價值。在第十二屆「港股100強」頒獎典禮上,小米集團成功入圍「綜合實力100強」及「科技榜單20強」。這一榮譽,在一定程度上代表了資本市場對其業務實力和行業地位的認可。

隱憂:傳統業務失速,盈利「壓艙石」遇阻

如果說汽車業務是小米集團未來的希望,那麼手機×AIoT就是當下的基石。2025年,這塊基石出現了明顯的裂痕。

手機×AIoT分部全年收入3512億元,僅錄得5.4%的單位數增長,增長動能顯著放緩。對比2024年該板塊雙位數的增速,這種斷崖式的回落值得警惕。

其中,核心的智能手機業務表現尤為低迷:全年收入1864億元,同比下滑2.8%,毛利率更是從上年同期的12.6%降至10.9%。這意味著,其智能手機業務盈利能力有所減弱。

第四季度的表現更加「慘淡」,智能手機收入同比降幅擴大至13.6%,毛利率則跌至個位數,為8.3%。財報分析背後原因有三:

1)存儲芯片漲價:上遊供應鏈成本壓力在四季度集中爆發,直接侵蝕了硬件利潤。這並非小米一家的問題,而是全行業共同面臨的周期挑戰。但相比三星、蘋果(AAPL.US)等擁有更強供應鏈議價能力的對手,小米受到的衝擊更為明顯;

2)「國補」退坡:國內部分消費刺激政策退出,對市場需求造成短期衝擊。2024年下半年曾有一波政策驅動的換機潮,提前透支了部分需求,導致2025年四季度出現階段性疲軟;

3)行業競爭加劇:在高端市場,蘋果、華為依舊強勢,小米14系列之後未能推出同等量級的爆款;在中低端市場,OPPO、Vivo及榮耀持續加碼,競爭白熱化,成本傳導能力受限。無論是提價還是縮減促銷,都會影響市場份額,這讓小米在利潤與份額之間陷入兩難。

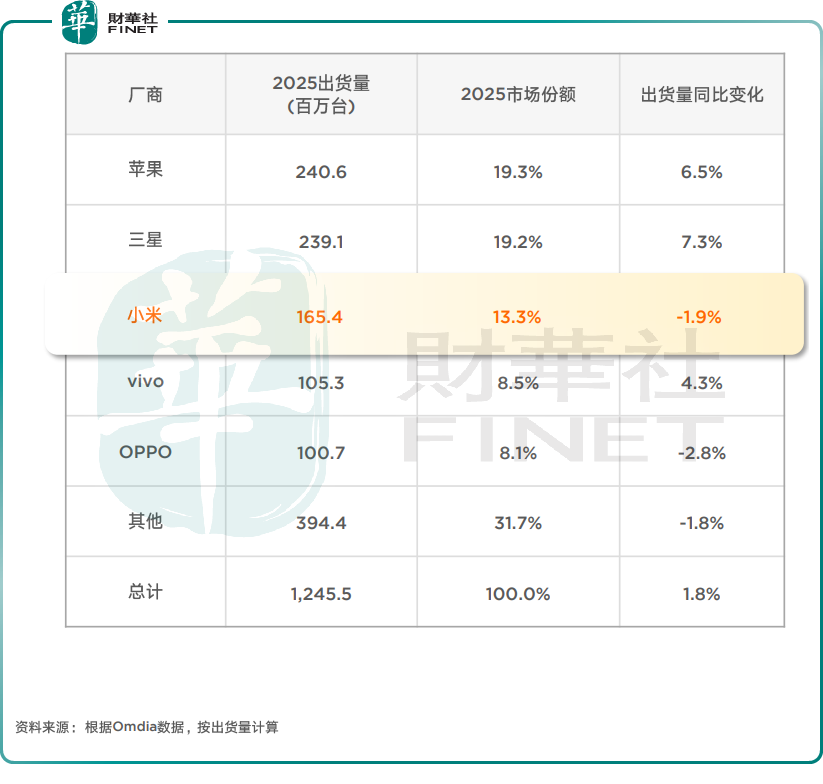

從銷量看,小米2025年全球智能手機銷量穩定在第三名,守住市場份額實屬不易。但「保份額」與「保利潤」之間的天平正在失衡。如何在元器件成本高企的周期中,通過產品結構優化、高端占比提升來修復盈利能力,將是其2026年面臨的挑戰。

公司總裁盧偉冰在業績會上坦言,如果成本壓力無法內部消化,未來將不得不「上調產品價格」,這既是無奈之舉,也是倒逼高端化提速的信號。

亮點:戰略轉型見效,第二曲線「爆發」

與手機業務的「負重前行」相比,汽車與AI業務則呈現「高歌猛進」的姿態。這份年報的核心亮點,正是小米成功完成了從「手機公司」向「汽車+AI科技公司」的結構性轉身。

智能電動汽車及AI等創新業務全年收入達到1061億元,同比激增223.8%,占總收入比重從上一年的9%躍升至23.2%。對於一個正式交付僅兩年的業務板塊而言,這樣的成長速度堪稱驚人。

更值得關注的是毛利率表現。公司汽車及AI等創新業務2025年全年毛利率達到24.3%,同比提升5.8個百分點,這一數字顯著優於多數新勢力車企。高毛利的背後,是SU7系列在25-35萬元價格帶的強勁產品力,以及供應鏈整合與規模化效應帶來的成本控制能力。

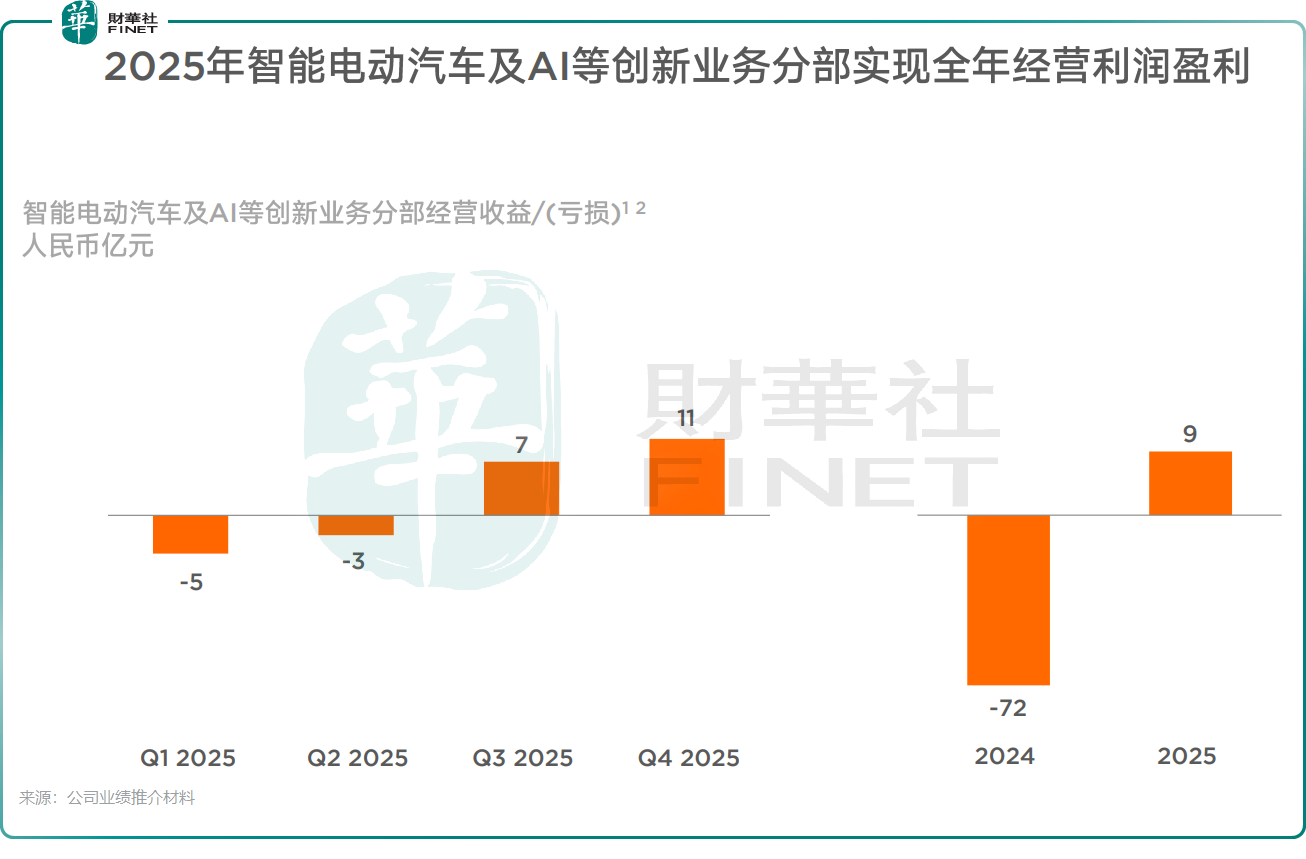

最關鍵的是,該業務首次實現年度經營盈利--9億元。其中,僅第四季度就貢獻了11億元的經營收益。這是一個極具標誌意義的關鍵轉折點,它意味著最燒錢的投入期已過,汽車業務已跨越經營盈虧平衡線,開始為集團貢獻正向收益,第二增長曲線正式進入價值兌現期。從2024年交付首年的大幅虧損,到2025年即實現盈利,這在汽車行業極為罕見,背後是小米對成本、交付節奏和產品規劃的精準把控。

展望2026年,管理層設定了全年交付55萬輛的目標。考慮到新一代SU7發布後34分鐘鎖單1.5萬輛的市場熱度,需求端或無需擔憂。真正的考驗在於產能爬坡,北京工廠的二期產能是否如期釋放,供應鏈能否跟上激增的訂單需求,將是決定新一年目標能否實現的關鍵。

2000億的野心:AI、汽車、芯片與生態的全面賭注

當傳統業務承壓時,小米選擇用更大力度的研發投入來換取未來空間。財報顯示,2025年研發投入達331億元,同比增長37.8%。研發投入占收入比重已提升至7.2%,這一比例在硬件科技公司中已屬較高水平。

但這只是開始。在業績發布會中,小米集團管理層透露了更為宏大的計劃:未來五年,研發投入將加碼至2000億元,其中未來三年在AI領域的投入將不少於600億元。

這2000億將流向哪裡?答案指向四個方向:

1. AI大模型:全面賦能「人車家全生態」,從手機端的AI Agent到汽車端的XLA認知大模型,推動產品智能化升級。不同於單純的軟件公司,小米的AI戰略強調「物理AI」,將大模型能力落地到手機、汽車、家電等實體設備中,形成可感知的體驗提升。

2. 智能汽車:持續投入自動駕駛、智能座艙、三電系統等核心技術,鞏固汽車業務的技術護城河。汽車行業的技術迭代遠快於手機,如果不在底層技術上持續投入,現有的毛利率優勢將難以維持。

3. 芯片自研:在澎湃系列芯片基礎上,加速自研SoC、影像芯片和電源芯片的迭代。自研芯片不僅是供應鏈安全的保障,更是實現軟硬一體優化的關鍵,尤其是在AI時代,端側算力與功耗的平衡高度依賴芯片層的定製能力。

4. 生態融合:打通手機、汽車、IoT設備的數據與交互,構建「人-車-家」無縫體驗。截至2025年底,小米AIoT平台已連接的IoT設備數(不包括智能手機、平板及筆記本計算機)達到10.79億台。如何將這些設備從「互聯」升級為「智能協同」,是釋放生態價值的關鍵。AI大模型恰好提供了這一「大腦」。

小米集團這一巨額投入背後的意圖很清晰:在存量競爭時代,小米試圖通過硬核科技的投資,構建足以支撐未來十年增長的底層能力。無論是汽車業務的快速崛起,還是AI驅動的產品差異化,都高度依賴這些研發成果的落地。如果2000億投入能夠換來在芯片、AI、汽車三大核心技術領域的自主掌控力,小米將從「應用層創新」走向「底層技術驅動」的質變。

結語

2025年的小米,正處在「換擋期」的十字路口。傳統業務的利潤壓力是現實的「陣痛」,而汽車與AI的爆發則是長期的「紅利」。對於投資者而言,需要習慣這家公司未來一段時期內「新舊動能交錯」的財務特徵:季度盈利可能因成本與投入而波動,但戰略轉型的成果已在全年業績中初步驗證。

2000億的研發賭注,押的是AI與汽車的未來。當一家公司敢於用幾乎等同於年利潤的金額投入研發,並用五年時間持續加碼,其野心已不止於造一部好手機或一輛好車,而是希望成為AI時代物理智能的核心玩家。這份年報,或許正是這個宏大敘事的新起點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享