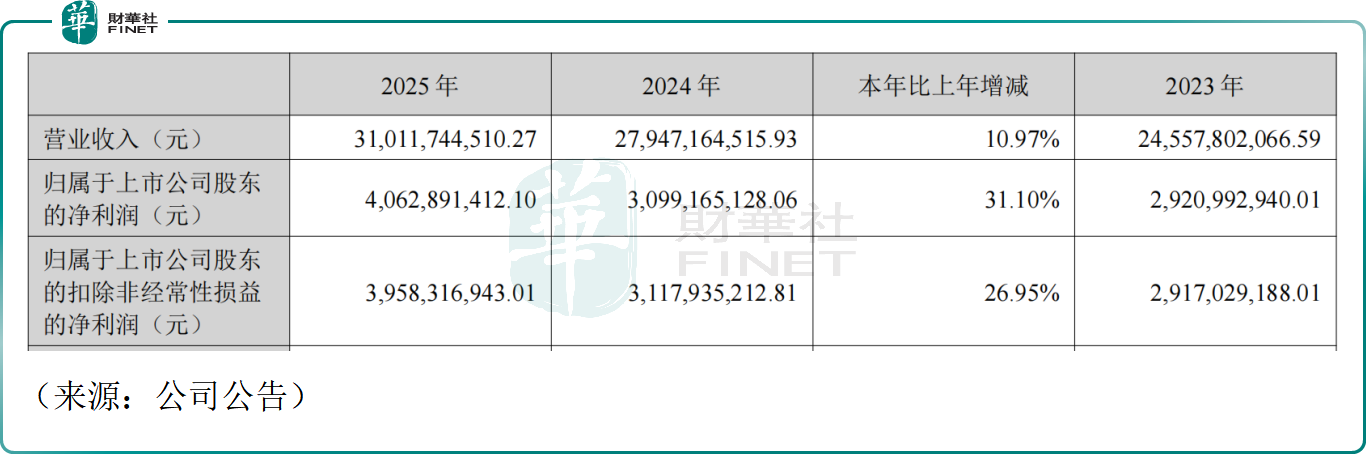

3月23日晚間,三花智控(002050.SZ)(02050.HK)發布2025年年報,全年實現營業收入310.12億元(人民幣),同比增長10.97%,創歷史新高;歸母淨利潤40.63億元,同比大增31.10%,亦創歷史新高,且利潤增速顯著跑贏營收。公司同步推出每10股派2.8元(含稅)的分紅方案,合計派現約11.76億元,回饋股東力度加大。

作為全球製冷家電、新能源汽車熱管理龍頭,三花智控2025年業績延續增長態勢,核心亮點突出。公司盈利能力改善,綜合毛利率達28.78%,同比提升1.31個百分點,兩大主業毛利率同步上行:製冷空調電器零部件業務毛利率28.77%,同比增1.42個百分點;汽車零部件業務毛利率28.79%,同比增1.15個百分點。

主營業務雙輪驅動穩健。製冷空調電器零部件業務實現收入185.85億元,同比增長12.22%,受益於家電能效升級、數據中心液冷需求爆發,傳統主業基本盤穩固;汽車零部件業務收入124.27億元,同比增長9.14%,增速略低於整體。

全球化布局成效顯現,公司已建成8大全球製造基地,規模化生產帶來成本優勢,本地化產能有效對沖貿易風險,2025年公司海外收入133.23億元,同比增長6.58%,抗周期能力增強。研發投入持續加碼,去年全年研發費用13.74億元,擁有3671名研發人員,國內外專利超4600項,為產品迭代提供支撐。

不過,年報中多項數據值得警惕,暴露增長隱憂。三花智控去年新能源汽車熱管理產品產銷量首次下滑,產量6388.89萬隻、銷量6375.27萬隻,同比分別下降8.74%、8.30%,而2025年國內新能源汽車銷量同比增長28.2%,公司市占率似乎面臨考驗。同時,公司在國內汽車零部件產銷量微降,產量、銷量同比分別下滑0.66%、1.39%,僅傳統燃油車熱管理產品實現增長,新能源業務增長動能階段性減弱。

財務層面,三花智控去年的財務費用同比激增331.19%至1.01億元,主要因匯兌損失大幅增加,全球化經營帶來的匯率風險凸顯;2025年公司的資產減值損失-1.23億元,存貨跌價、固定資產減值拖累利潤。

資本市場最為關注的仿生機器人機電執行器業務仍處於量產準備階段,年報未披露具體營收數據,對業績貢獻幾乎可忽略。公司表示將聚焦機電執行器研發、試製,加大關鍵零部件開發並擴產海外產能,但2025年年報該業務進展與去年中報表述基本一緻,落地節奏不及預期。

有分析指出,作為特斯拉(TSLA.US)機器人核心供應商,三花智控採取「國內深耕+海外穩步推進」策略,並未盲目擴產,側重技術落地與盈利平衡,短期恐難成為其業績增長點。

業績披露後,資本市場反應平淡。3月24日,A股三花智控(002050.SZ)收跌1%,港股三花智控(02050.HK)尾盤勉強翻紅,微漲0.35%,公司短期股價,或許一定程度反映市場對新能源業務下滑的擔憂,同時也受機器人業務進展不及預期影響。此外,亦有觀點指出,四季度三花智控收入同環比出現下滑,影響投資者積極的預期。

不過,經歷一段時間調整後,目前港股三花智控動態市盈率僅26.9倍,安全邊際開始凸顯,有基金經理認為,整體來看,三花智控2025年業績表現不俗。2026年公司將聚焦製冷業務新品迭代、汽車業務精耕細作及機器人技術落地,能否扭轉新能源業務頹勢、以及打開新的增長曲線,將成為後續看點。

摩根大通此前曾指出,三花智控的機器人業務已進入關鍵階段,管理層專注於深化與行業龍頭企業的合作尤其特斯拉,同時以審慎策略拓展客戶。儘管2025年機器人業務預期營收仍較低,但管理層表示,待產品成熟後,公司有望實現客戶多元化,並可能將機器人業務拆分為單獨的報表分部。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享