3月25日,中國知名連鎖火鍋店海底撈(06862.HK)股價大幅下滑,截至發稿前,該股下探至14.63港元/股,跌幅達8.51%。

消息面,3月24日,海底撈2025年成績出爐。從數據來看,面對競爭激烈的餐飲市場以及消費環境承壓,海底撈陷入「增收不增利」的尷尬局面。

火鍋主業收縮,利潤顯著承壓

財報顯示,海底撈實現營收432.25億元(單位人民幣,下同),同比增長1.10%。但利潤端承壓明顯,歸母淨利潤為40.50億元,同比下降13.98%;核心經營利潤為54.03億元,同比下降13.27%。

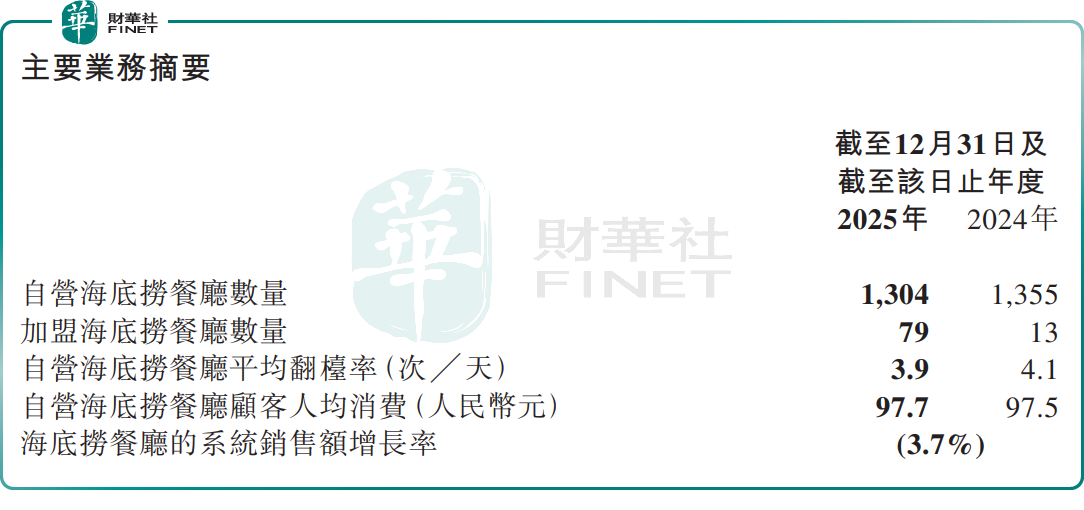

利潤下滑的核心癥結在於翻台率的持續走低。翻台率被視為餐飲業生命線,是最能反映餐飲企業客流變動的核心指標。而這一指標海底撈在2025年已降至3.9次/天,較2024年的4.1次/天進一步下滑;全年共接待顧客3.839億人次,較上年下降7.5%。

同時,2025年,海底撈餐廳客單價為97.7元,雖較去年同期微增,但仍處於百元以下。這一現象背後,與餐飲行業競爭持續加劇、市場消費需求更趨謹慎密切相關。

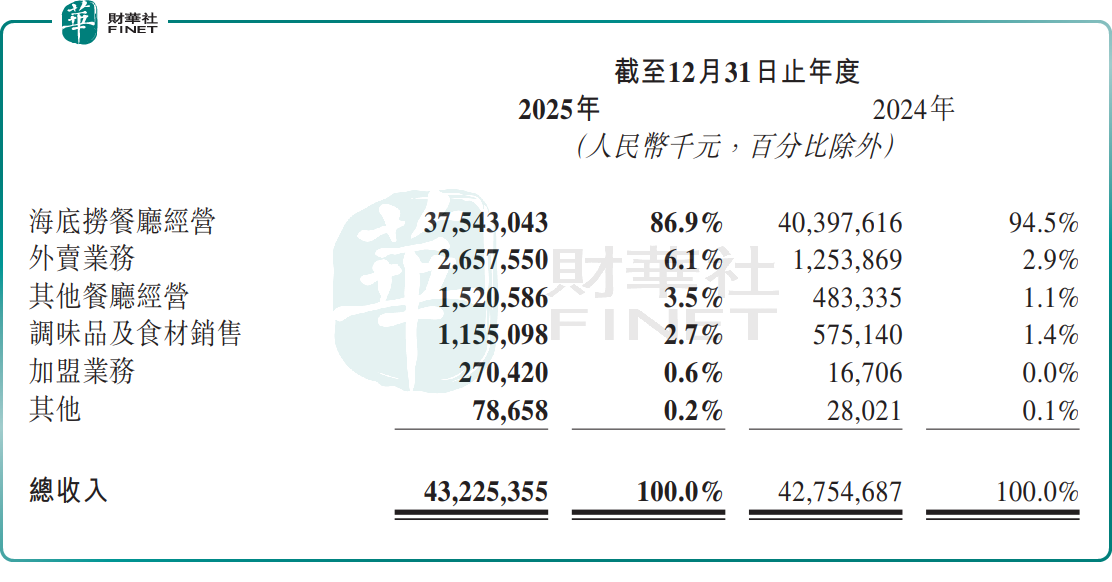

在此背景下,海底撈餐廳業務收入同比下降7.1%,降至375.43億元,而這一板塊仍占集團總收入的86.9%,主業的變化對整體業績形成直接拖累。

此外,海底撈在產品創新、場景改造等方面加大了投入,推高了原材料及其他運營成本,也進一步擠壓了利潤空間。

作為對比,營運海底撈國際業務的特海國際(09658.HK)則呈現一定的業績韌勁。

公告顯示,該公司預計2025年收入不低於8.4億美元,同比增長不低於7.9%;歸母淨利潤預計不低於3400萬美元,同比增長不低於56.0%。

不過,需要指出的是,特海國際利潤增長主要來自匯兌收益轉正,2025年錄得約1400萬美元匯兌收益,而2024年則為約1970萬美元匯兌虧損。換言之,若剔除匯率因素,經營層面的提升幅度並不顯著。

同時,該公司餐廳層面經營溢利率略有下降,原因是特海國際採取主動讓利策略,和加大對顧客與員工投入,導致成本上升。這表明,海外市場需求沒有出現明顯下滑,但為維持客流與市場位置,特海國際成本壓力也逐漸浮現。

多元化戰略,尋求新增長曲線

為扭轉低迷的經營局面,海底撈積極尋求變革,將資源更多投向外賣與多品牌業務,試圖打造新的增長曲線。

2025年,海底撈正式進入「多品牌並行」的集團化運營新階段。「紅石榴計劃」已由內部孵化轉向市場擴張。截至2025年末,集團已成功運營20個涵蓋海鮮大排檔、壽司、西式輕食、小火鍋及中式快餐等細分領域的子品牌,共計207家餐廳。

在門店布局上,截至2025年末,海底撈品牌共經營1383家餐廳。其中,自營1304家(年內新開79家,關停或搬遷85家,45家自營轉加盟),年內淨減少51家;加盟門店則從13家快速擴張至79家。

海底撈的新興業務板塊展現出強勁的增長勢頭,與傳統主業(火鍋)形成鮮明對比。

2025年,海底撈其他餐廳經營(紅石榴計劃旗下品牌)收入15.21億元,同比大增214.60%,占比從1.1%提升至3.5%。

除堂食業務外,海底撈的外賣業務(包含「下飯菜」)在過去一年也錄得顯著增長,全年收入26.58億元,同比增長111.95%,占總收入比例從2.9%躍升至6.1%,已成為集團收入增長的重要支柱,全國外賣網點已超1200個。

此外,調味品及食材銷售方面,2025年收入11.55億元,同比增長100.84%。

結語:

在餐飲市場競爭白熱化,消費需求迭代的複雜環境下,海底撈這份財報呈現出較為清晰的變化:公司正嘗試從以單一火鍋主業驅動的增長模式,轉向多業態並行的經營結構。

不過,在客流與客單價尚未明顯改善的情況下,火鍋主業仍處調整階段,而外賣、其它餐廳經營等新業務目前對總營收的貢獻依舊較弱,尚未形成足以接棒的支撐力量。

市場普遍認為,短期內,海底撈或仍將面臨利潤修復與結構轉型並行的壓力,增長路徑的重建還需時間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享