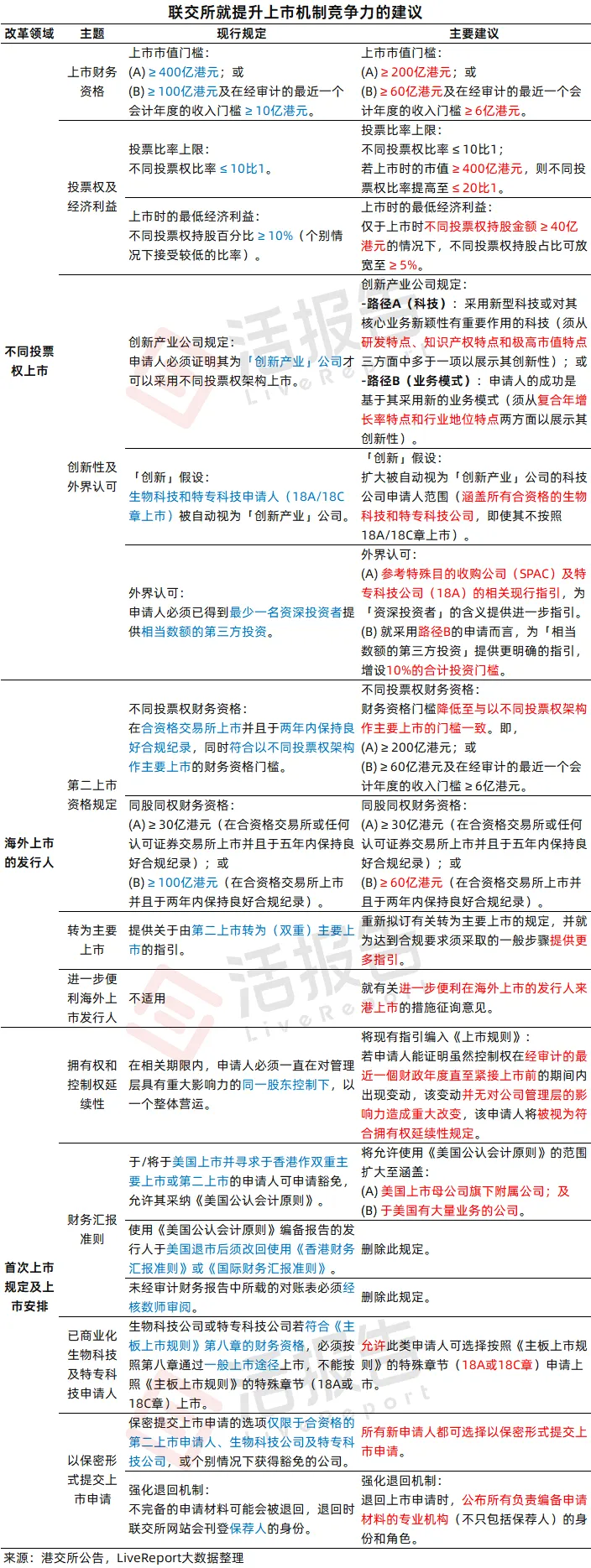

2026年3月13日,香港聯交所刊發諮詢文件,就一系列有關提升香港上市機制競爭力的建議徵詢市場意見,諮詢期八周,至2026年5月8日結束。

此次諮詢文件中提到的主要措施包括優化不同投票權上市規定,以及便利在海外上市的發行人來港上市等建議,具體建議如下:

市場觀點一覽

摩根大通董事總經理兼香港上市及企業融資部主管白思佳:聯交所提升香港上市框架競爭力的諮詢,對香港資本市場持續發展是重要且及時的舉措;上市制度必須不斷完善,在維持香港市場長期以來引以為傲的高監管標準的同時,兼顧靈活性和競爭力。

香港金融發展局行政總監董一岳:改革建議合情合理、合適合時;香港不只需要「巨無霸」上市公司,WVR市值門檻降低有助吸引歐洲或東南亞的公司來港上市,放寬第二上市門檻亦有助促進本港市場國際化發展;下一階段市場改革可重點關注被動投資,發揮交易所買賣基金(ETF)在資本市場調配資源的功能。

智庫團結香港基金副總裁兼公共政策研究院執行總監水志偉:整體改革措施有助鞏固香港作為國際金融中心的競爭優勢,但須平衡「提升競爭力」與「保障投資者」,籲同步加強信息披露、獨立董事把關,及企業管治監察,針對1股20票的公司須作出更清晰顯眼的風險提示。

香港上市公司商會總幹事黃明偉:讚成適度放寬WVR門坎,將更多企業納入可上市範圍,有助香港為不同類型的企業提供更多上市渠道。

普華永道資本市場服務主管合伙人黃金錢:樂見聯交所將秘密申請擴至所有企業,此舉對有意上市的公司具吸引力;WVR上市門坎放寬有助於吸引更多在海外合資格交易所上市的公司回港上市。

達維律師事務所:允許所有上市申請人自主選擇密交的建議,有助降低早期披露風險,彰顯公平性並同時接軌國際標準;明確退回上市申請(「貼堂」)機製,可督促中介機構共同確保上市申請質量;WVR上市門檻確有放寬必要性,可貼近國際標準、對標上交所及深交所財務門檻並吸引A+H發行人等。

活報告數據補充

對於「同股不同權」企業,A股科創板已對上市門檻設有明確制度,包括

1、財務資格要求:(A) 預計市值≥100億人民幣;或(B) 預計市值≥50億人民幣,且最近一年營業收入不低於5億人民幣。

2、其他核心要求:(A) 發行人須為科技創新型企業,具備明顯技術優勢;(B) 同股不同權持有人須為公司董事或核心技術人員,投票比率不超過10比1;(C) 同股不同權制度須經出席股東大會的股東所持2/3以上的表決權通過,且應當在上市前即完成設置等。

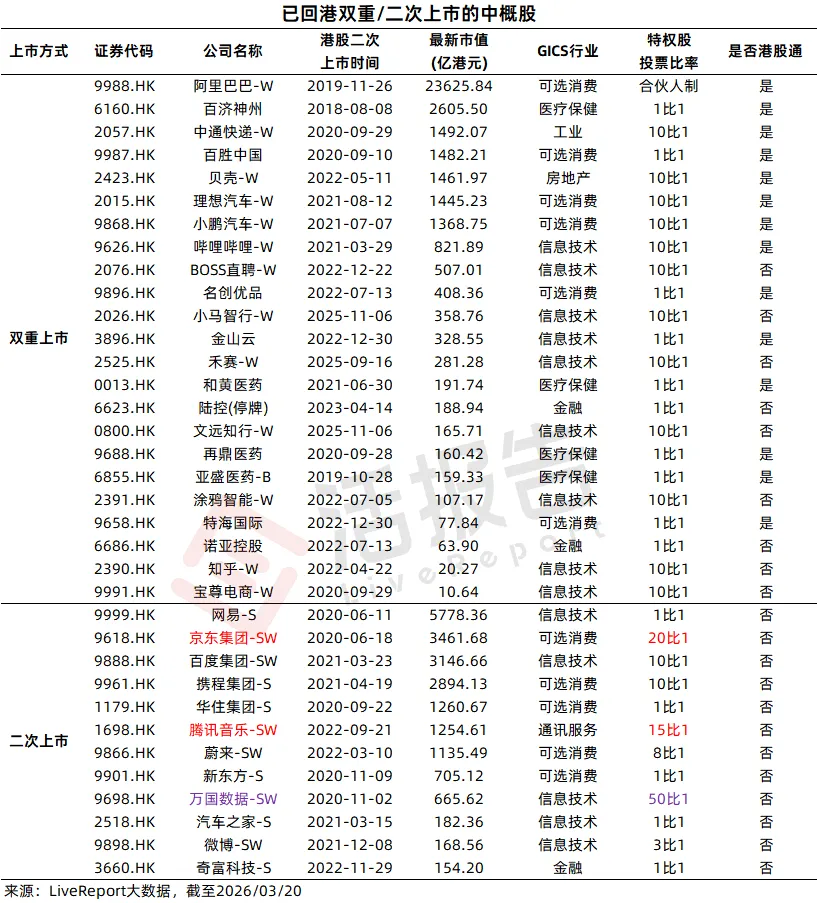

此外,據LiveReport大數據統計,現有在美上市中概股中,已在港雙重上市/第二上市的企業有35家(雙重上市23家/二次上市12家)。

目前在港第二上市公司里,有機會轉為雙重主要上市(摘除「-S」)並被納入港股通可投資標的的公司有網易-S(因港股交易量占比超過55%觸發「強制轉換」)、京東集團-SW、騰訊音樂-SW(滿足改革建議後要求)。

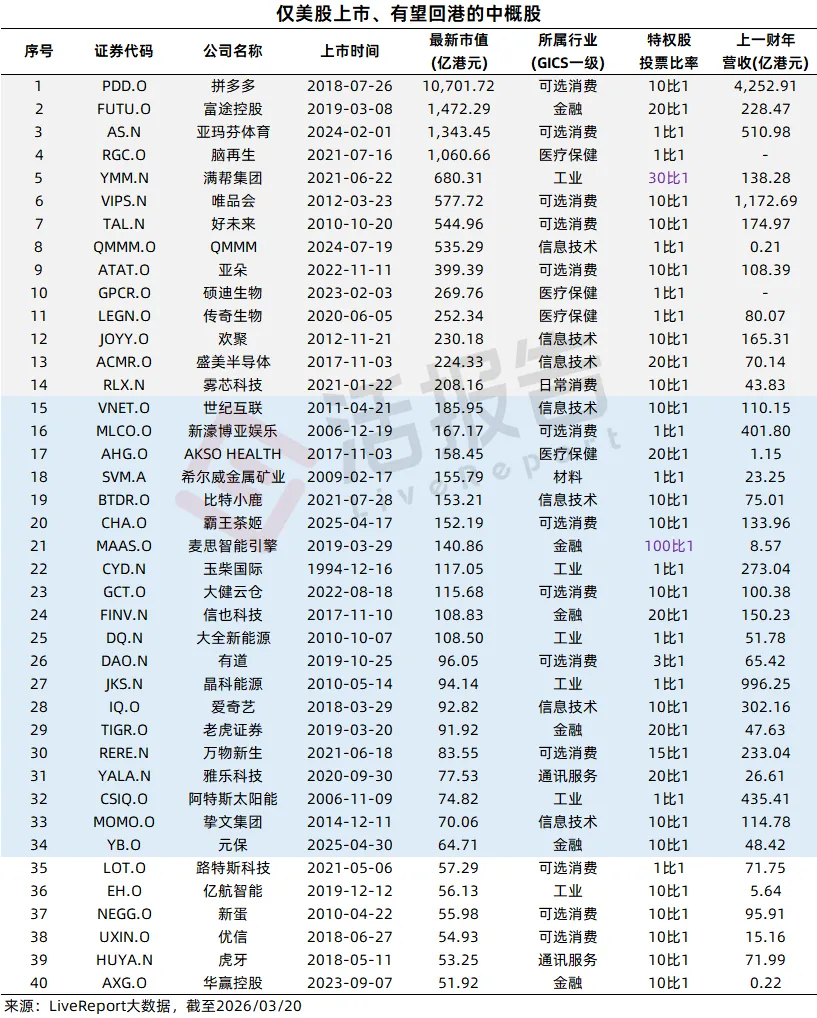

此外,僅在美股上市,市值超過200億港元的中概股共有14家,包括拼多多、富途控股、滿幫、唯品會等公司,其中13家滿足改革建議後的香港上市要求。

僅在美股上市、市值超過60億港元且最近一個財年營收超過6億港元的公司有18家,包括世紀互聯、霸王茶姬等,其中17家滿足改革建議後的香港上市要求。

來源:活報告公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享