2026年1月29日晚,蘋果(AAPL.US)發布了截至2025年12月27日止的2026財年第1財季業績,多項核心財務指標同比大幅增長,創下史上最佳季度表現。

產品與服務業務協同增長,全球市場多點突破,供應鏈本土化與技術研發布局持續推進,彰顯了科技巨頭的經營韌性。

但亮眼業績背後,供應鏈緊張的隱憂逐步顯現,疊加行業結構性產能短缺,為其後續增長埋下不確定性,而管理層給出的後續指引,也隱含著對潛在風險的預判與應對考量。

核心財務指標全線飄紅,盈利效率持續提升

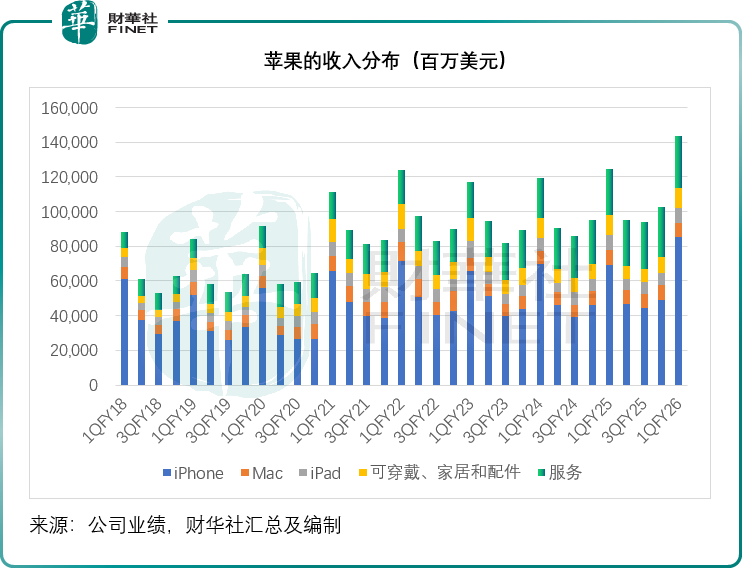

12月財季,蘋果實現營收1,437.56億美元,同比增長15.65%,創下其最佳季度增長紀錄。其中iPhone貢獻的營收同比大增23.33%,至852.69億美元,再創紀錄,增幅也為近年最好的表現,主要受iPhone 17系列推動。

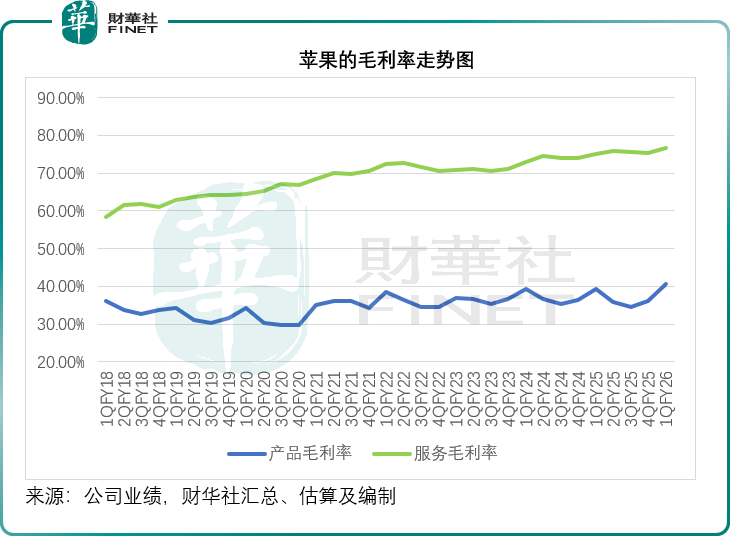

其服務分部的季度收入也再創新高,收入同比增長13.94%,至300.13億美元,在廣告、雲服務、音樂和支付服務方面均實現了創紀錄的營收。無論是產品分部還是服務分部,分部毛利率均有不俗表現,分別達到40.68%和76.52%,按年上升1.36個百分點和1.49個百分點,該公司的整體毛利率按年上升1.28個百分點,至48.16%。

得益於毛利率和經營效率的提升,蘋果的第1財季每股攤薄後盈利同比增長18.33%,至2.84美元。第1財季,該公司來自經營活動的淨現金流按年增長80.14%,至539.25億美元。蘋果CFO表示,截至2025年12月末,蘋果的現金和可流通證券合共1,450億美元,總債務為910億美元,因此季度末淨現金為540億美元,該公司向股東返還了近320億美元,包括39億美元的股息和等價物,以及回購價值250億美元的蘋果股票,以履行其現金中性的承諾。

全球市場全面突破,新興市場與大中華區表現亮眼

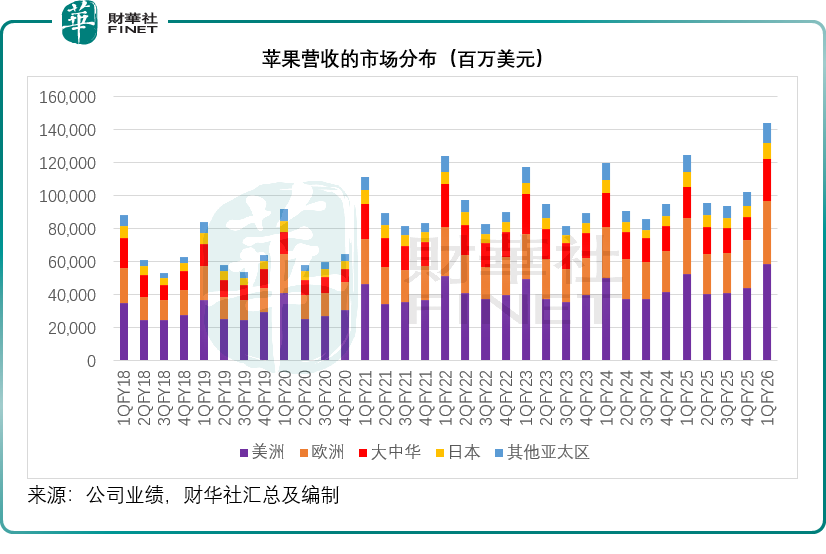

與營收、盈利同步增長的是蘋果全球市場的全面開花。庫克在財報電話會上表示,12月財季蘋果在美洲、歐洲、日本及亞太其他地區均創下歷史營收紀錄,在其追蹤的大多數市場中實現增長,新興市場與成熟市場齊頭並進,展現出全域增長的強勁韌性。

大中華區成為期內最亮眼的區域市場,營收同比增長37.88%,達到255.26億美元,顯著超出市場預期。這一增長主要得益於iPhone 17系列的熱銷,以及蘋果在中國大陸優化渠道策略、加大以舊換新補貼、推出本地化功能等舉措的推動。庫克透露,大中華區iPhone升級用戶數量創下紀錄,同時來自其他品牌的轉換用戶增長達到兩位數,說明蘋果在高端市場的競爭力持續提升,用戶粘性與品牌吸引力不斷增強。

新興市場方面,蘋果持續保持增長勢頭,其中印度市場實現強勁的兩位數營收增長,成為全球增長的重要增量市場。近年來,蘋果持續加大在印度的產能布局與市場推廣,逐步擴大本地生產規模,貼合當地市場需求推出適配產品,逐步打開新興市場的增長空間,為長期營收增長注入新動力,其已在印度開設了五家零售店,並計劃不久後在孟買再開設新店。

6000億戰略投資落地,供應鏈本土化與技術研發並行

庫克強調,蘋果此前承諾未來四年在先進製造、芯片工程與人工智能(AI)等關鍵產業投資6,000億美元,目前各項投資正在穩步落地,逐步構建更具韌性的供應鏈體系與技術壁壘。

供應鏈本土化布局持續推進,成為蘋果對沖全球供應鏈波動的重要舉措:休斯頓新製造廠已開始交付支持Apple Intelligence的自研芯片服務器,標誌著服務器產品線完成從海外到美國本土生產的轉型,為AI應用與私有雲計算提供算力支撐;與肯塔基州康寧公司合作,實現iPhone與Apple Watch蓋板玻璃100%本土製造,深化上遊零部件本土化綁定;芯片領域,合作夥伴美光科技(MU.US)的先進封裝測試工廠已動工,2025年採購200億顆美國芯片,持續推進全美端到端硅供應鏈建設,既響應美國製造業回流政策,也試圖提升供應鏈穩定性。此外,蘋果與密歇根州立大學共建制造業學院,構建產學研協同體系,助力本土技術創新與產能落地。

但其本土化布局仍處於推進階段,短期內難以完全化解全球供應鏈緊張的壓力,且美國本土芯片製造、封裝的產能釋放節奏,仍存在不確定性。

技術研發上,儘管蘋果未能兌現2024年通過AI提升Siri功能的承諾,但正在通過多元合作彌補AI領域的不足,例如利用谷歌(GOOG.US)最新的Gemini 3 AI模型,借力外部技術強化自身AI能力。同時,Apple Intelligence相關的技術研發持續推進,與服務器、芯片等硬件布局形成協同,有望在未來AI終端應用領域實現突破。但是管理層拒絕在業績發布會上透露與谷歌相關合作的詳情。

未來展望穩健,供應鏈緊張成主要挑戰

基於12月財季的強勁表現,蘋果管理層對2026財年第3季(3月財季)給出了穩健的增長指引,展現出對後續發展的信心。

管理層預計,3月財季總營收將實現13%-16%的同比增幅,這一指引已包含對iPhone供應受限情況的最佳估計;服務營收同比增幅將與上一季度水平相當,延續穩健增長態勢。

毛利率方面,預計整體在48%-49%之間,與12財季相比仍有小幅提升空間,或顯示出該公司持續優化盈利結構的信息。運營費用方面,預計介於184億-187億美元之間,與12月財季基本持平,費用穩定的背後是研發開支的同比增加,體現了蘋果對技術創新的持續投入。

供應鏈緊張已成為制約蘋果後續增長的核心瓶頸。從iPhone供應來看,庫克透露,需求持續強勁疊加先進製程節點供應緊張,截至12月底渠道庫存已降至極低水平,當前部分機型交付周期拉長,若產能無法及時跟上,不僅會直接錯失爆款機型的增長紅利,還可能導致用戶需求轉移至競爭對手,削弱高端市場份額--這一風險在2022年曾有先例,當時iPhone 13系列因零部件短缺,導致蘋果單季少賺數十億美元,凸顯供應限制對盈利的直接衝擊。

從行業結構性矛盾來看,全球先進製程產能短缺並非短期供需錯配,台積電2納米製程尚未量產就已被蘋果等巨頭預訂一空,排隊周期延至2027年後,CoWoS封裝、高帶寬內存等環節也全面告急,這種結構性短缺將持續貫穿2026年,直接影響蘋果後續iPhone、AI服務器等核心產品的迭代與產能供應。

內存供應鏈緊張的影響則逐步顯現,管理層表示,儘管對12財季毛利率影響微弱,但已明確製約3月財季盈利表現,且該影響已納入48%-49%的毛利率指引中。

全球內存價格大漲將直接增加硬件生產成本,若蘋果無法通過產品提價轉移成本壓力--高端市場定價已接近用戶接受閾值,提價可能抑制需求,將直接壓縮產品毛利率,削弱盈利水平。對於這些風險,庫克僅表示將考慮一系列應對選項,但未披露具體舉措,後續應對效果仍有待觀察。

結語:增長與布局並行

蘋果2025年12月財季的亮眼業績,是產品矩陣優化、市場渠道拓展與成本控制能力共同作用的結果:IPhone 17系列的爆款效應拉動硬件營收增長,服務業務的高毛利特性持續優化盈利結構,全球市場的全面突破拓寬增長空間,穩健的財務狀況則為戰略布局提供保障。與此同時,蘋果推進的供應鏈本土化、芯片研發與AI布局,是應對行業競爭與供應鏈波動的長期舉措,但其成效仍需長期驗證,短期內無法對沖現有風險。

客觀來看,蘋果當前的增長韌性與潛在風險並存。短期而言,供應鏈緊張的負面影響將持續發酵,IPhone供應短缺可能製約銷量增長,內存價格上漲則壓縮盈利空間,若應對不當,可能導致後續季度業績不及預期。

本次史上最佳業績是蘋果綜合實力的體現,但並非增長無憂,如何化解供應鏈瓶頸、平衡短期盈利與長期布局,將成為其後續維持行業領先地位的關鍵。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享