最近幾年,波音(BA.US)「脆皮」之名傳遍行業,掉艙門、掉輪胎、擋風玻璃破裂等安全事故頻發,不僅嚴重損耗了品牌公信力,更直接拖累了公司業績與股價表現,讓這家航空製造巨頭陷入發展低穀。

不過,從2025年披露的第四季度及全年業績報告來看,波音的經營狀況似乎出現了回暖跡象,多項核心運營指標呈現積極變化,但與此同時,利潤端等關鍵領域的疲軟錶現,仍為其復甦之路蒙上陰影。

而從資本市場的反饋來看,1月27日(美東時間),近期持續上漲的波音在盤中經歷了顯著震盪,最終收跌1.56%,成交量也出現明顯放大,或表明市場資金的看法出現了分歧。

多項核心指標向好,復甦態勢初顯

具體而言,2025年,波音在收入、交付量、訂單量及現金流等多個核心運營指標上實現顯著改善,全年與第四季度均呈現強勁的回暖勢頭。

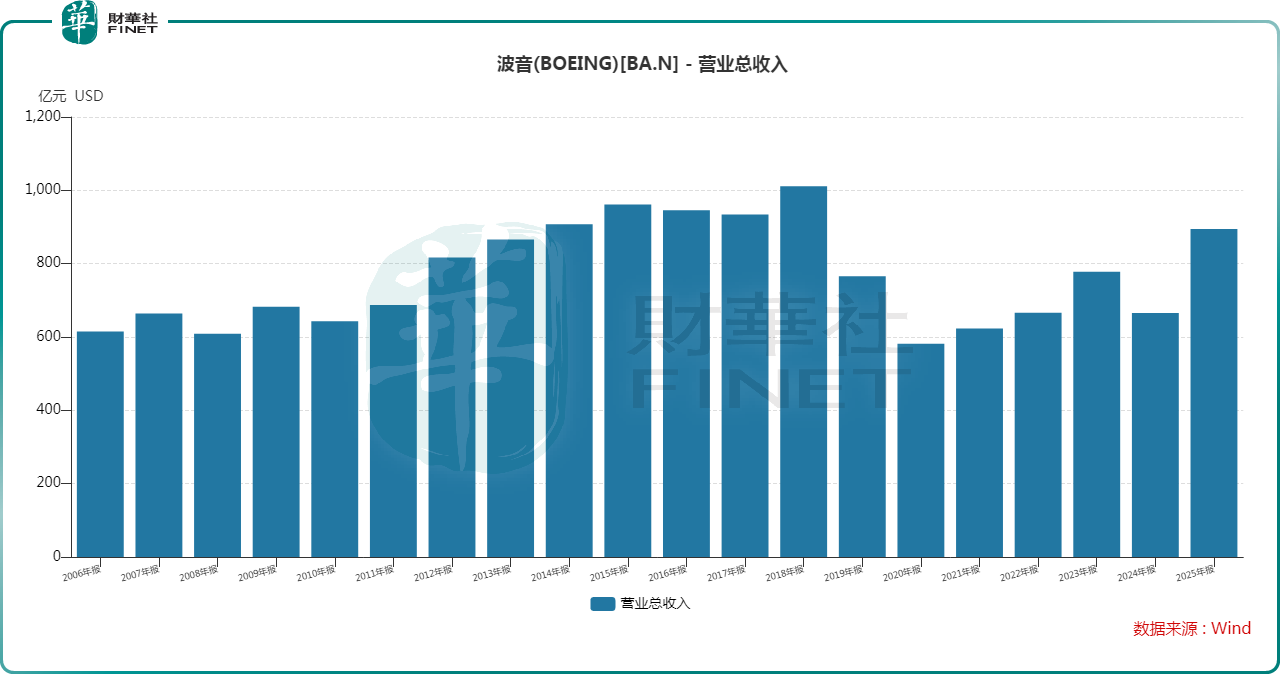

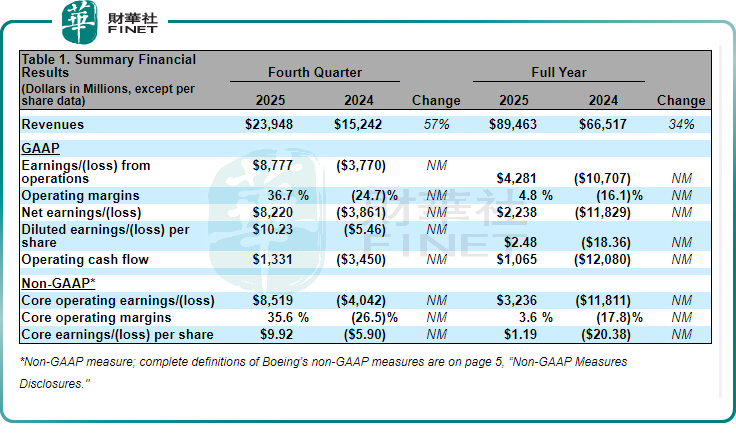

收入層面,增長勢頭尤為迅猛。2025年第四季度,波音實現收入239.48億美元,同比增長57%;全年收入達到894.63億美元,同比增長34%,創下2018年以來的最高紀錄。

商用飛機業務作為核心板塊,交付與訂單表現成為回暖的重要支撐。交付量方面,第四季度交付160架商用飛機,同比激增181%;全年交付量達到600架,同比增長72%,同樣創下2018年以來的峰值。

訂單量上,第四季度斬獲336架淨訂單,交付了160架商用飛機;全年商用飛機淨訂單量更是達到1173架,截至年末,公司總訂單積壓達6820億美元,其中商用飛機訂單積壓5670億美元(含6100餘架飛機),為長期收入增長提供了堅實保障。

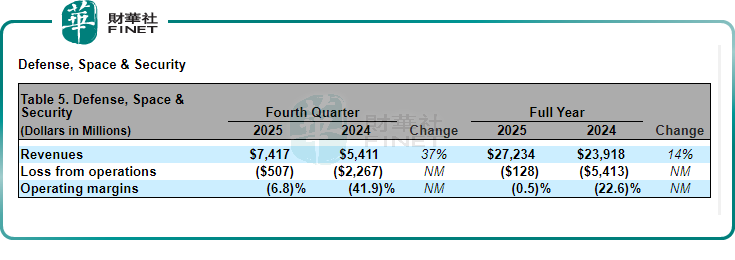

此外,三大業務板塊中,國防、太空與安全板塊及全球服務板塊也有積極表現。其中,國防、太空與安全板塊第四季度收入74.17億美元,同比增長37%;全年收入則同比增長14%至272.34億美元,全年經營虧損大幅收窄至1.28億美元,2024年同期則虧損54.13億美元。

全球服務板塊第四季度的收入同比增長2%至52.09億美元;全年收入同比增長5%至209.23億美元,全年經營溢利達134.74億美元,2024年同期則是36.18億美元,不過這裡面有出售收益96億美元。

另外,全球服務板塊全年訂單達280億美元,創下歷史紀錄,訂單積壓規模達300億美元。

利潤端疲軟凸顯,核心業務仍存虧損

儘管多項運營指標向好,但波音在利潤端的表現仍顯疲軟,核心業務的盈利能力尚未得到根本改善,表面的盈利增長背後暗藏隱憂。

從財報數據來看,2025年第四季度淨利潤82.20億美元、每股攤薄收益10.23美元,全年淨利潤22.38億美元、每股攤薄收益2.48美元,表面看起來還不錯,但這一成果主要依賴非經常性收益的支撐--數字航空解決方案業務出售帶來96億美元一次性收益,貢獻每股收益11.83美元。若剔除這一一次性因素,核心業務的盈利狀況並不樂觀。

最最關鍵的是,核心的商用飛機板塊仍處於虧損狀態。2025年第四季度,商用飛機業務收入113.79億美元,同比增長139%,但經營虧損仍達6.32億美元;全年經營虧損更是達到70.79億美元,儘管較2024年的79.69億美元虧損有所收窄,但持續虧損表明該板塊的盈利能力尚未修復。

不過,在現金流方面,2025年第四季度,經營現金流由2024年同期的-34.50億美元轉正為13.31億美元;全年經營現金流也從2024年的-120.80億美元轉正為10.65億美元。非GAAP自由現金流雖全年仍為-18.77億美元,但較2024年的-143.10億美元已實現大幅改善,第四季度更是轉正為3.75億美元,較2024年同期的-40.98億美元顯著好轉,反映出公司資金回籠能力的逐步修復。

結語

總體來看,2025年的波音呈現出「運營回暖、盈利承壓」的局面,其中收入、交付量、訂單量等核心運營指標的顯著改善是值得注意的關鍵信號,而收購Spirit AeroSystems強化供應鏈穩定性、關鍵機型認證有序推進等舉措,也有望為後續發展奠定基礎。

但也需看到,波音的核心業務仍在持續虧損、利潤增長依賴一次性收益、自由現金流尚未實現全年轉正等問題,表明公司的盈利能力尚未得到根本修復,這方面的情況同樣值得投資者持續跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享