2026年1月26日,分拆自舜宇光學科技(2382.HK)的舜宇智行首次向港交所遞交招股書,擬在香港主板上市,聯席保薦人為中金、中信證券。

公司是車載光學技術公司,2024年收入59.89億元人民幣,淨利潤12.72億元,毛利率35.49%;2025年前9個月收入51.46億元,淨利潤9.72億元,毛利率34.14%。

LiveReport獲悉,寧波舜宇智行科技股份有限公司Ningbo Sunny Smart Autotech Company Limited*(簡稱「舜宇智行」)於2026年1月26日首次在港交所遞交上市申請,擬在香港主板上市。

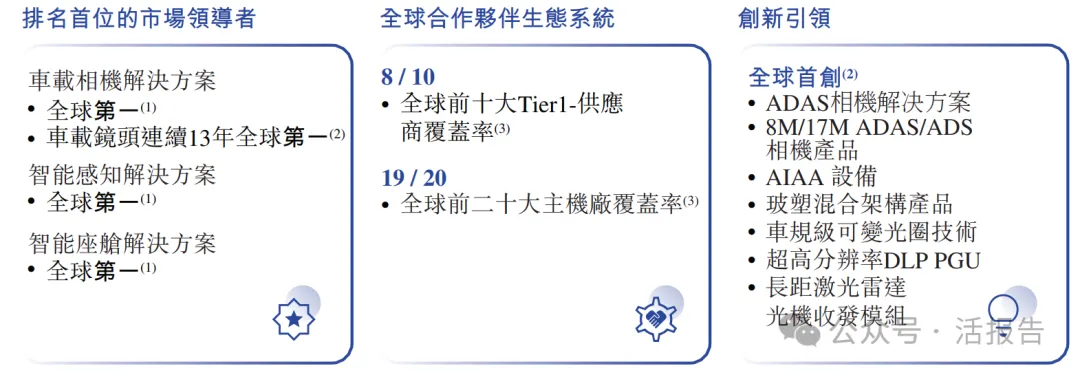

公司是全球領先的車載光學技術公司,深耕行業超20年,建立全球領先地位,核心競爭優勢顯著:

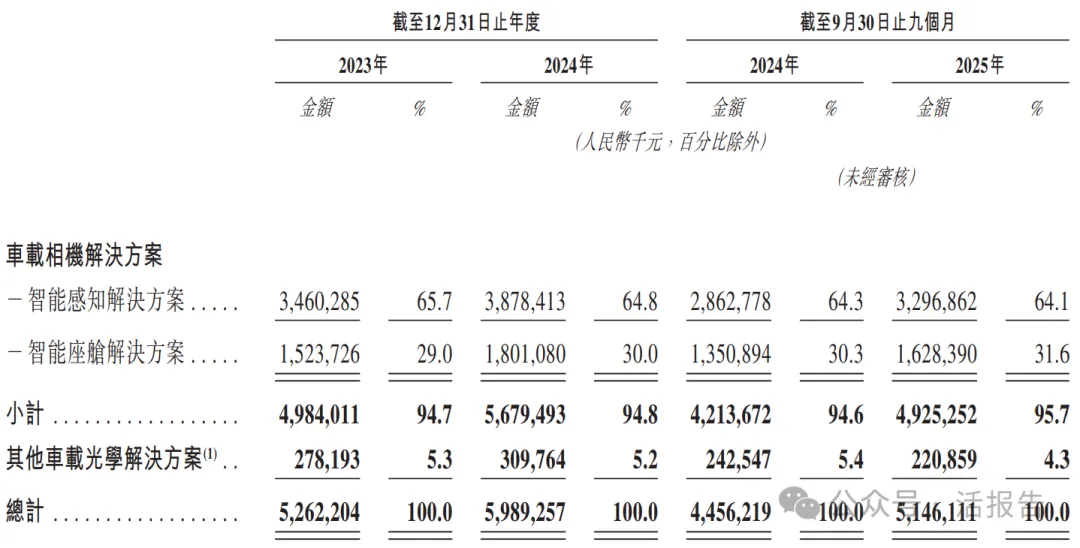

公司核心產品車載相機解決方案分兩大板塊:

公司的其他車載光學解決方案布局多元:

公司搭建了覆蓋全產品線的綜合研發體系,依託三大技術平台形成全棧技術能力:

財務業績

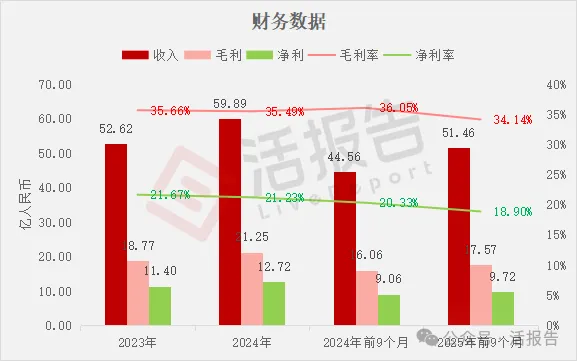

截至2024年12月31日止2個年度、2024年及2025年前9個月:

收入分別約為人民幣52.62億、59.89億、44.56億、51.46億,2025年前9個月同比+15.48%;

毛利分別約為人民幣18.77億、21.25億、16.06億、17.57億,2025年前9個月同比+9.35%;

淨利分別約為人民幣11.40億、12.72億、9.06億、9.72億,2025年前9個月同比+7.36%;

毛利率分別約為35.66%、35.49%、36.05%、34.14%;

淨利率分別約為21.67%、21.23%、20.33%、18.90%。

公司過去兩年業績穩步增長,收入、毛利及淨利潤均呈上升態勢。

公司收入主要來自車載光學相關解決方案,重大部分來自車載相機解決方案,2023年及2024年該類業務占總營收比例均超90%,其他車載光學解決方案營收占比小。

行業情況

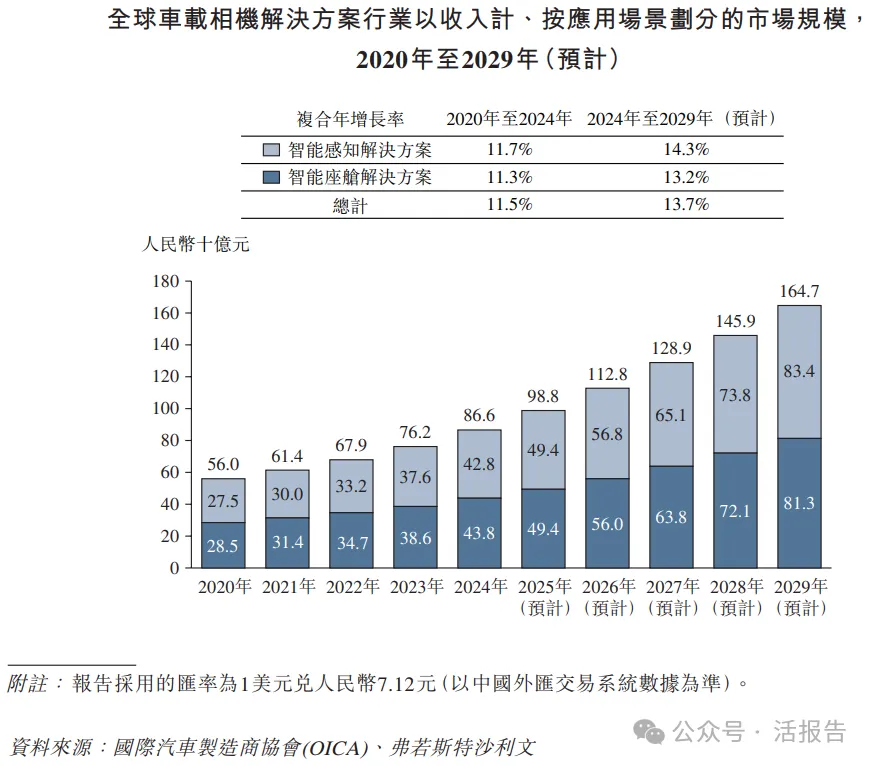

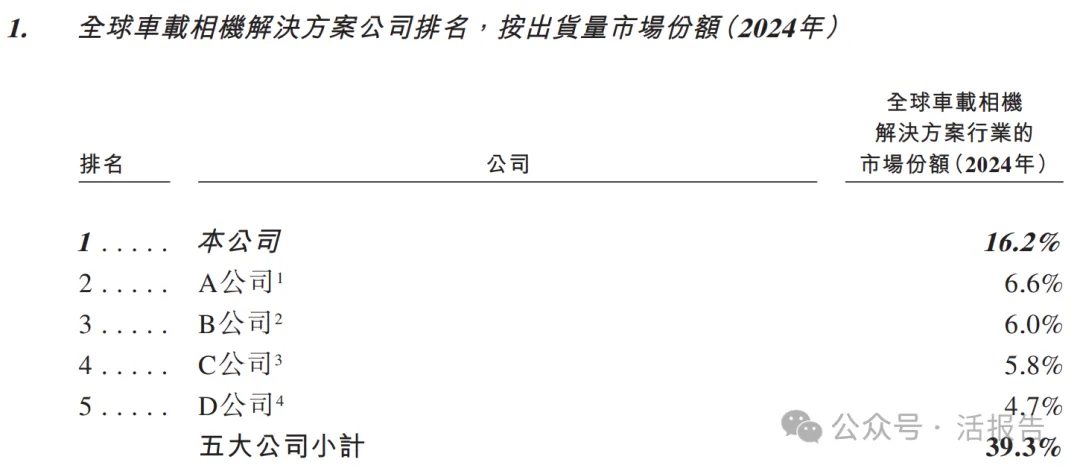

根據弗若斯特沙利文(Frost & Sullivan)的報告,2020年至2024年,全球車載相機解決方案市場規模由人民幣560億元增長至人民幣866億元,複合年增長率為11.5%。預計2024年至2029年,全球車載相機解決方案市場規模將由人民幣866億元增長至人民幣1,647億元,複合年增長率為13.7%,

以2024年出貨量市場份額計,公司在全球車載相機解決方案公司中排名第一。

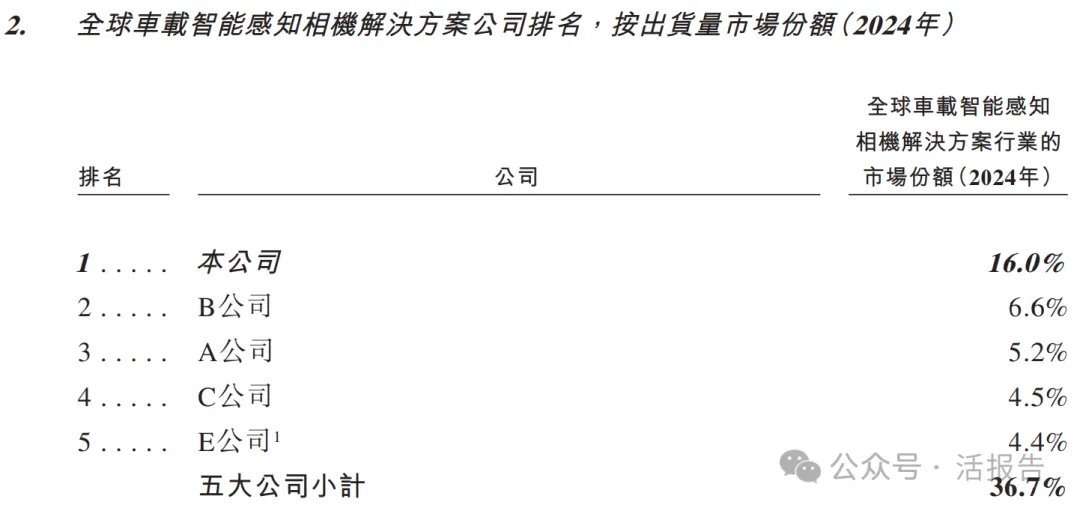

以2024年出貨量市場份額計,公司在全球車載智能感知相機解決方案公司中排名第一。

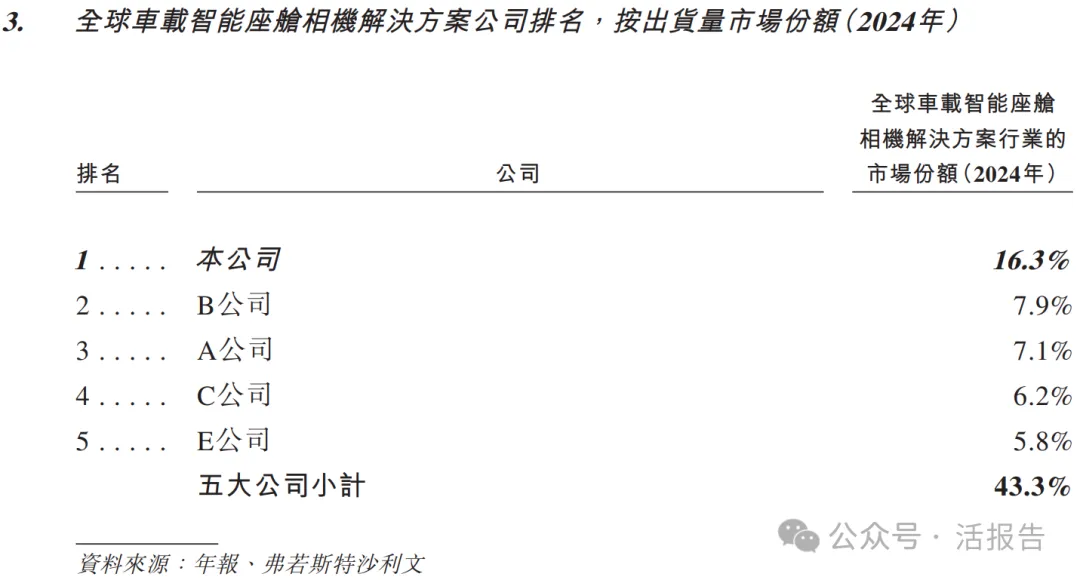

以2024年出貨量市場份額計,公司在全球車載智能座艙相機解決方案公司中排名第一。

可比公司

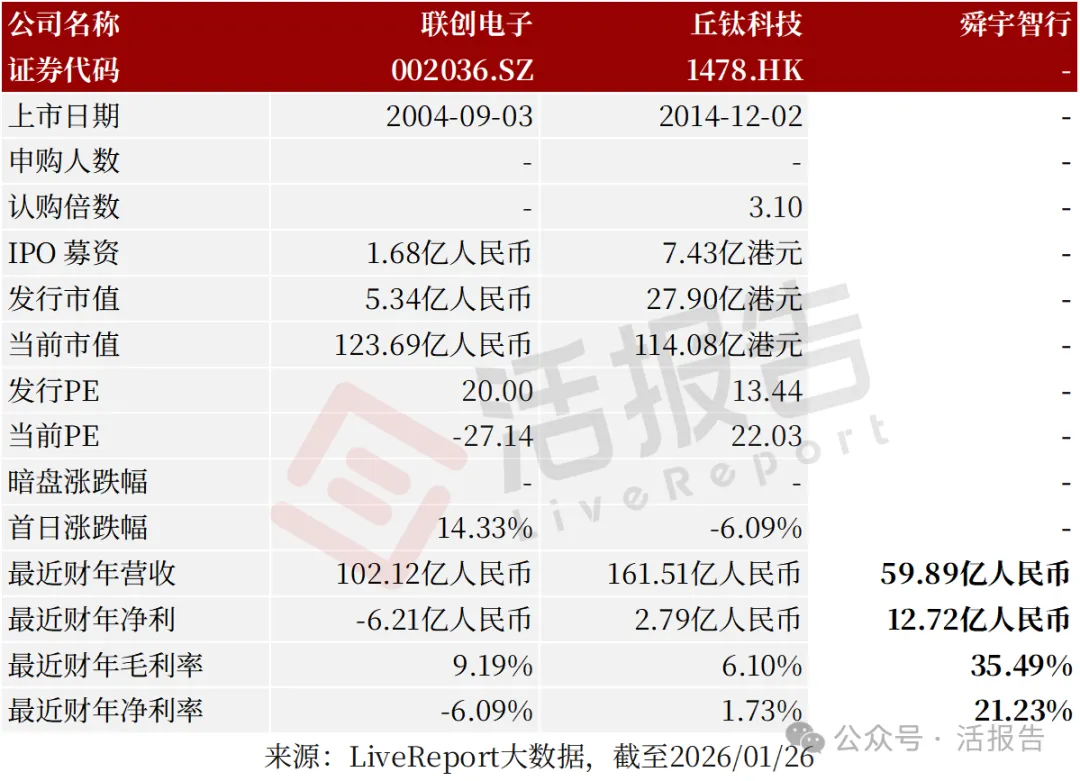

同行業IPO可比公司:聯創電子(002036.SZ)、丘鈦科技(1478.HK)

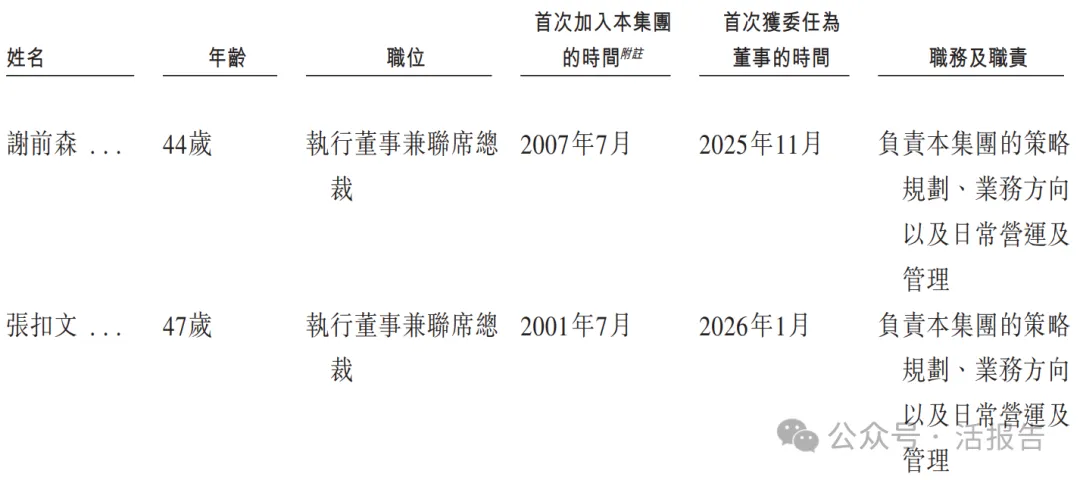

董事高管

舜宇智行的董事會由八名董事組成,包括兩名執行董事、三名非執行董事及三名獨立非執行董事。

主要股東

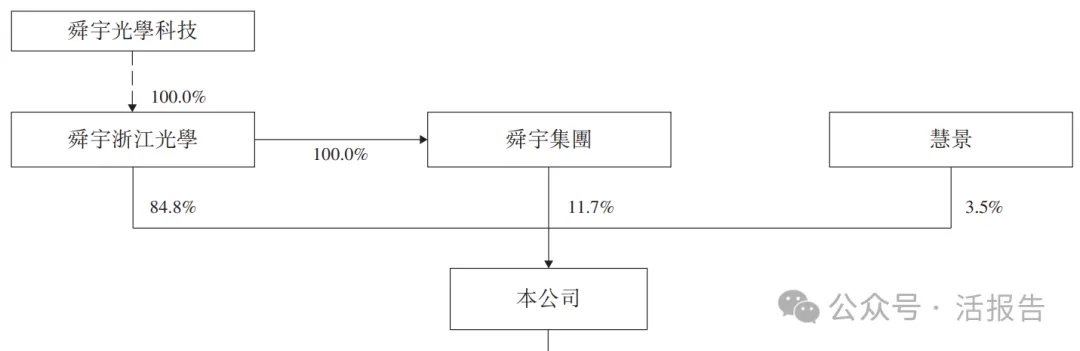

公司香港上市前的股東架構中:

舜宇浙江光學直接持股84.8%(為舜宇光學科技間接全資附屬公司);

舜宇浙江光學通過舜宇集團持股11.7%;

慧景直接持股3.5%。

中介團隊

據LiveReport大數據統計,舜宇智行中介團隊共計9家,其中保薦人2家,近10家保薦項目數據表現良好;公司律師共計2家,綜合項目數據表現尚可。整體而言中介團隊歷史數據表現穩妥。

文章來源:活報告公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享