1月27日,英矽智能(03696.HK)再度上演股價大漲。當日收盤上漲7.15%,盤中漲幅一度突破11%。自2025年底上市以來,其股價相較發行價累計漲幅已超過150%。

在AI概念席捲資本市場的浪潮中,這家自帶「獨角獸」光環的企業,無疑是資本追逐的焦點。但在股價飆升的熱鬧背後,英矽智能的真實經營圖景,遠比K線圖呈現的更為複雜。

簽單簽到「手軟」

1月27日當天,英矽智能披露的一則公告,成為股價上漲的重要推手。

公司宣布與國內製藥龍頭齊魯製藥達成研發合作,雙方將依託英矽智能的Pharma.AI平台,聚焦心血管與代謝疾病領域的小分子抑制劑開發。該協議總額超過9.31億港元,包含開發、銷售里程碑付款以及後續的淨銷售額分成。

對於尚在盈利探索期的英矽智能而言,這筆大單不僅是真金白銀的收入預期,更意味著其AI技術在本土頭部藥企中獲得了關鍵的「信任票」。

這並非英矽智能首次斬獲重磅合作。梳理其合作軌跡可見,上市前後的合作布局呈現出清晰的進階邏輯。上市前,公司已憑藉技術優勢積累了一批合作夥伴,包括跨國藥企禮來、和鉑醫藥-B(02142.HK)以及太景等,通過技術授權、靶點發現等模式,完成了技術實用性的初步驗證。

而在2025年底登陸港股後,英矽智能的合作量級與深度顯著提升,短短一個月內便接連與法國施維雅、復星系下衡泰生物及齊魯製藥達成合作,合作金額分別為:最高8.88億美元、5.1億港元及超9.31億港元,覆蓋腫瘤、神經科學、代謝疾病等多個賽道。

這一系列合作的價值遠超訂單本身。從經營層面看,多元化的合作對象有望有效緩解此前收入依賴少數大客戶的痛點,降低單一合作終止帶來的業績波動風險。更關鍵的是,這些合作帶來的首付款與里程碑付款,為公司持續高企的研發投入注入了寶貴的現金流,為業績基本面提供了支撐。

借AI走差異化道路

英矽智能的差異化戰略,藏在它對疾病領域的選擇里。不同於傳統藥企扎堆熱門腫瘤靶點的「內捲」,公司選擇聚焦纖維化、代謝疾病等存在大量「未滿足臨床需求」的領域,試圖借助AI技術去攻克傳統研發中的硬骨頭。

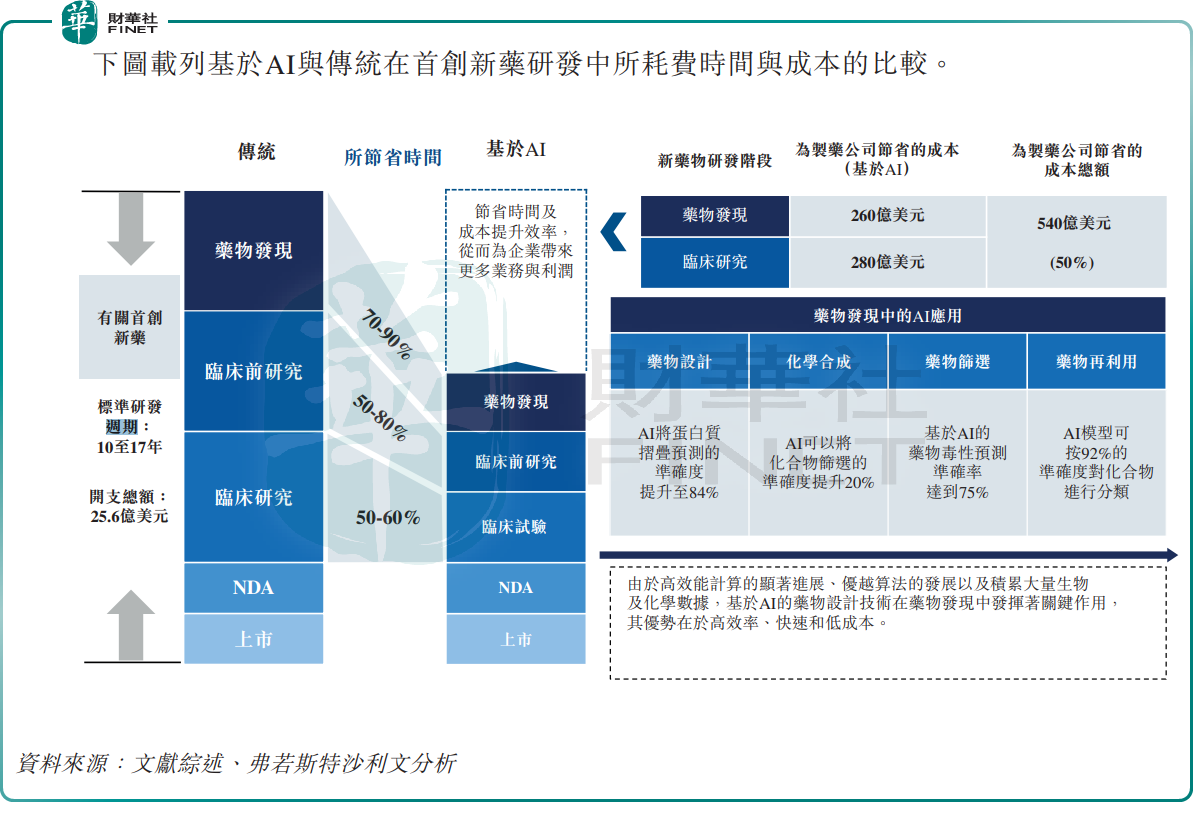

根據行業數據,AI技術有望將藥物發現、臨床前研究的周期較傳統方式分別大幅縮短70-90%、50-80%,並為製藥公司節省約50%的總成本。根據招股書,英矽智能候選藥物從靶點發現到臨床前候選藥物(PCC)確認需時12至18個月,遠短於傳統方法(平均需時4.5年)。這種效率優勢,讓英矽智能在高難度疾病研發領域具備了一定的競爭力。

根據招股書,英矽智能自主研發的Pharma.AI平台,致力於實現從靶點發現到臨床結果預測的端到端服務。數據顯示,該平台已成功生成超過20項進入臨床研究或IND申報階段的資產。

其中,針對特發性肺纖維化的藥物ISM001-055已完成中國IIa期臨床,這是全球首款由生成式AI發現並設計並推進至該階段的藥物,展現了其技術落地的潛力。

加之國內外「AI+醫藥」政策的持續加碼,從中國「十四五」醫藥工業規劃到美國FDA的AI藥物加速通道,都為其所處賽道提供了良好的成長環境。

隱憂難避,面臨財務與商業化雙重考驗

然而,光鮮的戰略藍圖背後,是難以忽視的經營挑戰。

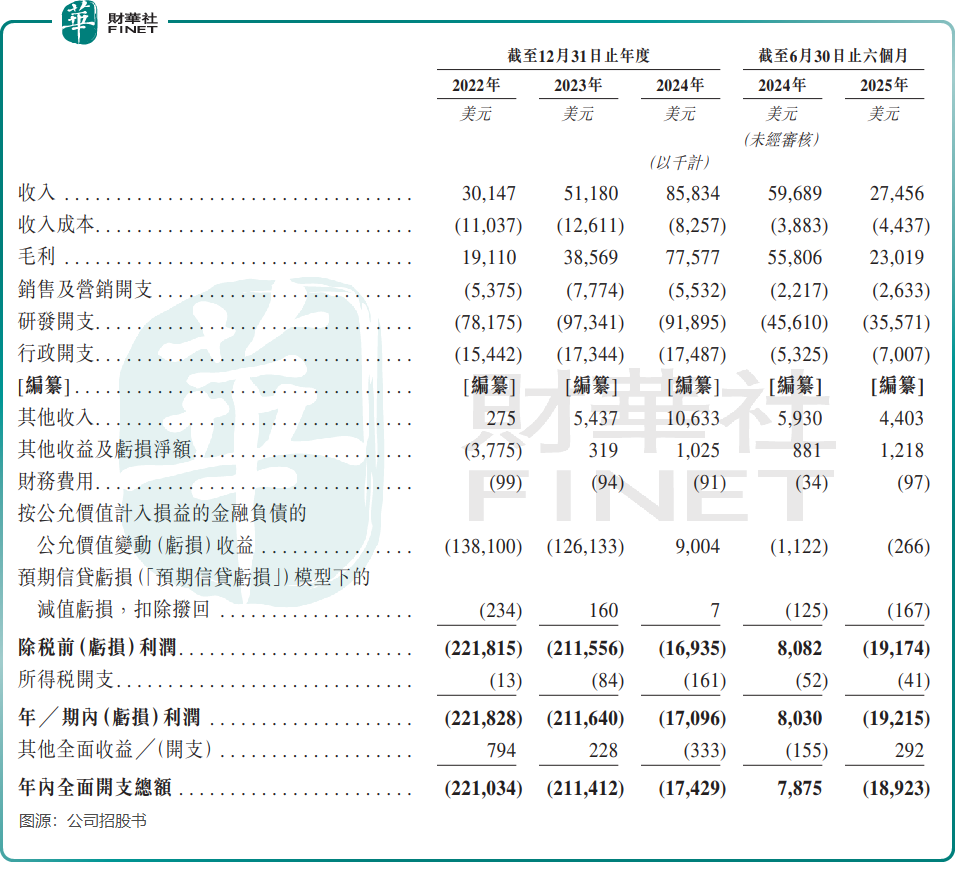

財務數據揭示了英矽智能嚴峻的現實,2022年至2025年上半年期間,公司累計虧損已達約4.7億美元,2025年上半年淨虧損仍有1921.5萬美元,且公司經營現金流持續為負。

儘管合作訂單不斷,但公司收入高度依賴研發里程碑付款。這種模式受臨床進展影響極大,收入存在波動風險。更值得警惕的是,此前其收入存在明顯的大客戶依賴問題,2025年上半年來自前五大客戶的收入貢獻了總收入的86.2%。雖然近期多元化合作有助於緩解這一問題,但根本性改善仍需時間。

商業化不確定性則是懸在頭頂的另一把劍。AI製藥雖提升了效率,但並未改變藥物研發固有的高風險屬性。行業數據顯示,即便是AI發現的藥物,從I期臨床到最終獲批上市的成功率仍處於較低水平。截至目前,全球尚無一款完全由AI自主設計的藥物獲得FDA批准上市。

總體而言,英矽智能作為AI製藥領域的先行者,其發展軌跡值得持續關注。公司的成功不僅將推動AI技術在製藥行業的廣泛應用,也將為整個生物醫藥領域帶來新的發展範式。然而,投資者在關注其成長潛力的同時,也應清醒認識到這一新興行業特有的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享