2025年8月,一則股權出售傳聞攪動了全球體育產業的神經:德國運動品牌彪馬(Puma)的主要股東皮諾家族,正考慮退出。彼時,中國運動品牌安踏(02020.HK)與李寧(02331.HK)均被列入潛在收購方的名單。

時隔五個月,這場備受矚目的資本博弈終於塵埃落定。1月27日,安踏發布公告,正式宣布與皮諾家族旗下的投資公司Artémis達成購股協議。

消息一出,資本市場反應迅速。德國當地時間1月26日,此前持續低迷的彪馬股價迎來強勢反彈,單日大漲16.92%,市值顯著回升;安踏股價也同步走強,截至發稿漲幅為1.9%,市場對這筆交易的期待不言而喻。

值得一提的是,安踏不久前剛在2025香港財富管理高峰論壇暨第十二屆「港股100強」頒獎典禮上,一舉斬獲「綜合實力100強」、「年度最具投資價值獎」及「年度ESG卓越企業」三大獎項。此次海外重磅收購,再次凸顯了其作為行業龍頭的強勢地位與全球化野心。

安踏豪斥百億成為彪馬最大股東

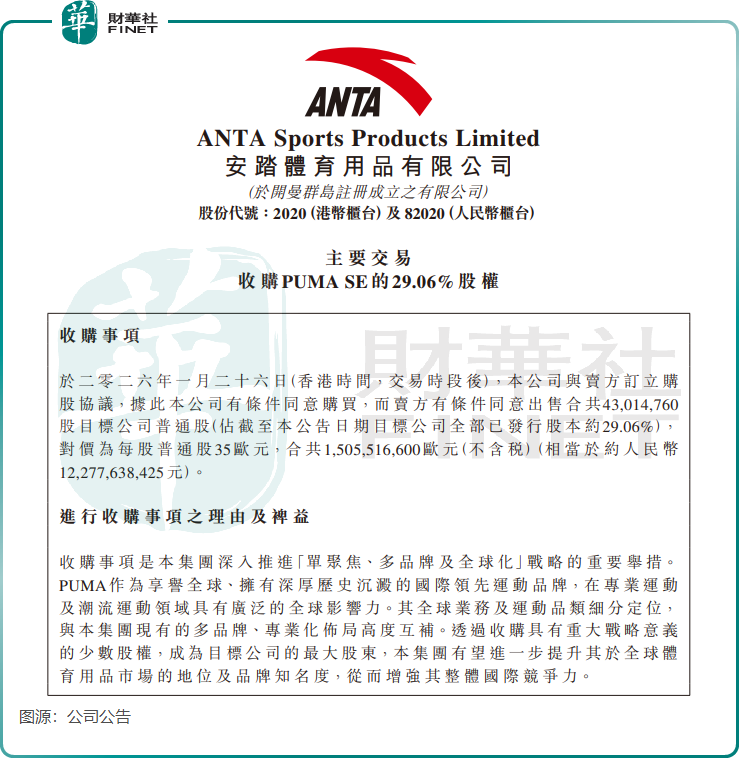

根據公告內容,安踏擬以現金方式收購彪馬所屬公司PUMA SE 4301.48萬股普通股,占其全部已發行股本的29.06%,每股對價為35歐元,交易總金額合計約15.06億歐元(不含稅),折合人民幣約122.78億元。

交易完成後,安踏將成為彪馬的單一最大股東,但並非控股股東。安踏在公告中明確表示,目前沒有對彪馬發起全面要約收購的計劃,旨在充分尊重其作為德國上市公司的獨立治理架構與管理文化。

從合作模式來看,雙方此次布局頗具深意。安踏計劃僅在交易完成後向彪馬監事會委派代錶,致力於與其他成員協作,並保持彪馬深厚的品牌基因。這種「戰略參股+優勢互補」的模式,既規避了全面整合可能帶來的文化與運營風險,也為未來的協同效應留足了空間。

值得注意的是,安踏強調此次收購資金全部來源於內部現金儲備,這意味著無需額外融資,預計也不會影響公司2025年的派息計劃。

按照規劃,該交易預計將於2026年底前完成,但仍需獲得相關監管部門的批准並滿足慣例交割條件。

彪馬:百年榮耀與「夾心層」之困

作為擁有近百年歷史的運動品牌,彪馬的發展軌跡堪稱行業縮影。

1924年,達斯勒兄弟創立「達斯勒兄弟鞋廠」,為品牌埋下種子。1948年兄弟分家後,魯道夫·達斯勒正式創立彪馬,以象徵速度與力量的美洲獅為標識,迅速在體育界嶄露頭角。

在其輝煌歷程中,彪馬創造了諸多傳奇:它是首個推出足球釘鞋的品牌,陪伴貝利、馬拉多納等巨星馳騁綠茵;1968年推出的經典鞋款Puma Suede,更是從運動場走向街頭,與嘻哈文化深度綁定,成為經久不衰的文化符號。2007年,奢侈品巨頭開雲集團背後的皮諾家族通過旗下artémis入主彪馬,開啟了品牌資本運作的新階段。

時至今日,彪馬在歐洲、拉美等關鍵市場依然擁有深厚的影響力,在足球、跑步、賽車等領域積累了大量品牌資產與體育資源。

然而近年來,這位老牌勁旅卻陷入了尷尬的「夾心層」困境。行業格局正從「頭部通吃大眾,小眾收割高端」演變,而作為「千年老三」的彪馬,品牌勢能不及耐克(NKE.US)、阿迪達斯,在性價比與本土化上又難敵安踏、李寧等後起之秀,處境頗為被動。

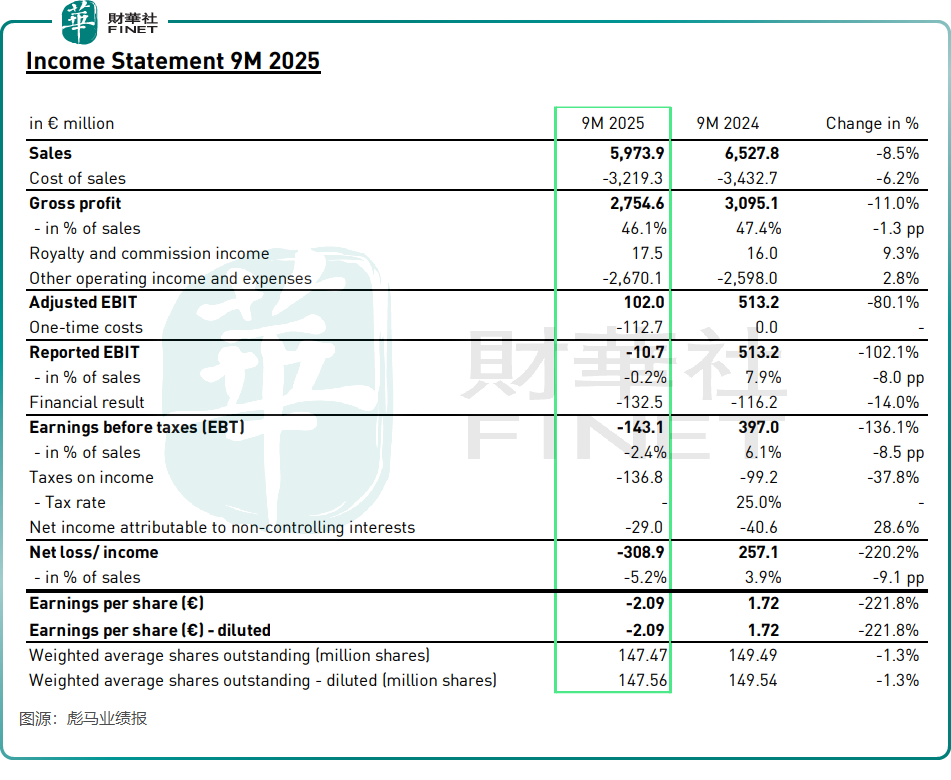

業績數據直觀反映了其經營壓力。根據Wind及公司公告數據,彪馬業績自2023年起持續下滑,2025年前三季度銷售額同比下降8.5%至59.74億歐元,並由盈轉虧,淨虧損達3.09億歐元,毛利率同步承壓。

從區域看,全球市場均出現下滑,其中美洲地區銷售額同比下降13.3%,北美成為主要拖累;亞太地區下降8.5%,大中華區批發業務收縮明顯。儘管公司推行的「重置計劃」旨在優化長期結構,但短期內也不可避免地導致了業績波動。

安踏要做彪馬的伯樂?

從估值角度看,安踏35歐元/股的出價相較於彪馬交易前的市價雖有溢價,但拉長時間軸觀察,這更象是一次精準的「拐點布局」。過去幾年,彪馬股價從約110歐元的高位持續下行,市值已大幅縮水。安踏選擇的入場時機,恰逢其業績低谷與估值底部的交匯點。

安踏不惜重金成為彪馬第一大股東,意在扮演「伯樂」角色。其在公告中表示,彪馬與其現有的「單聚焦、多品牌、全球化」戰略布局高度互補。

那麼,安踏能否成功激活這匹略顯疲憊的「駿馬」?雖然沒有確定答案,但其過往的運營履歷提供了充足的敘事底氣。

自2009年收購FILA中國業務並成功將其從虧損打造為年營收超260億元人民幣的明星品牌後,安踏便證明了其多品牌運營模式的可複製性。此後,無論是迪桑特、可隆的專業戶外路線,還是對亞瑪芬體育(AS.US)及其旗下始祖鳥等品牌的整合,都進一步夯實了安踏的操盤能力。

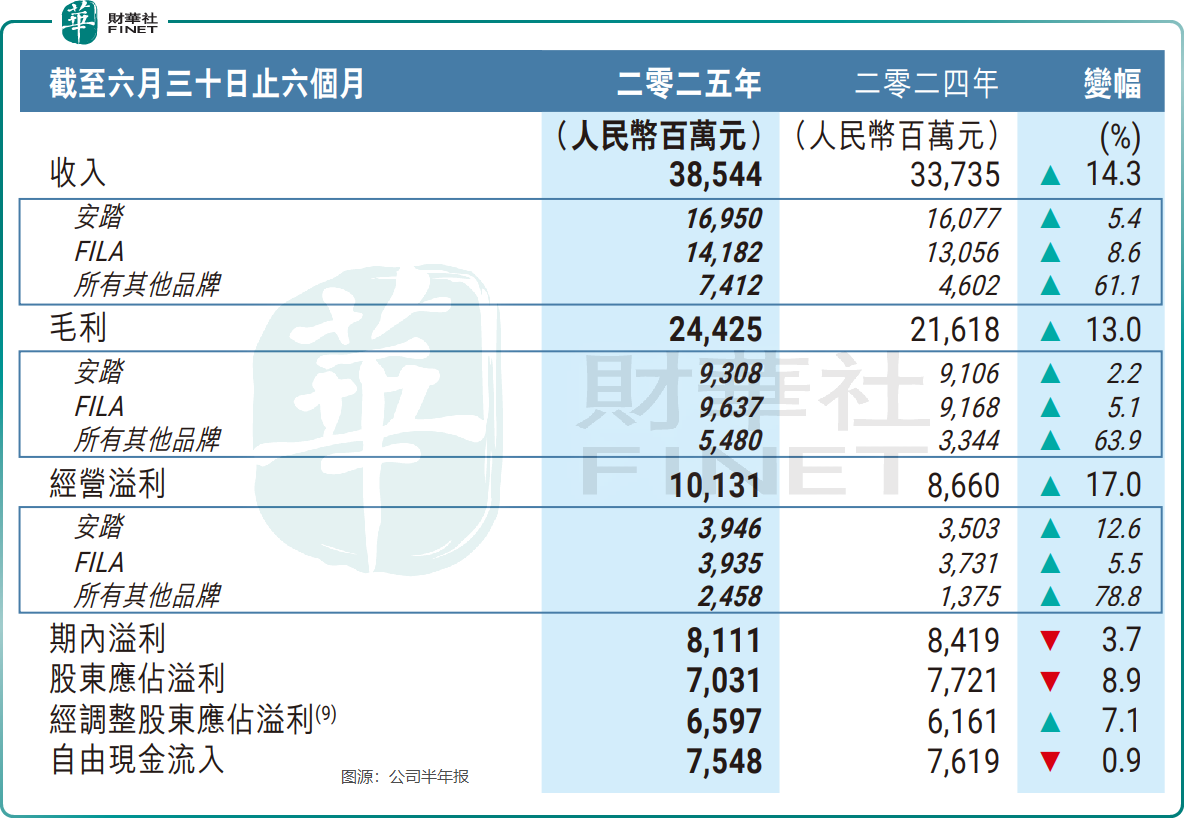

財報顯示,安踏旗下「所有其他品牌」增長迅猛,2025年上半年收入與經營溢利同比分別飆升61.1%及78.8%,已成為集團增長的重要引擎,這無疑為其駕馭彪馬增添了信心。

成為彪馬的第一大股東後,安踏的供應鏈管理優勢、對中國及亞太市場的理解、以及零售運營經驗,或許正是彪馬所急需的「良藥」。彪馬在財報中提到將加強在亞太區的直接面對消費者(DTC)業務,而安踏在這方面的經驗或許能提供助力。同時,彪馬在足球、跑步等專業運動領域的技術積累和品牌資產,也可能反哺安踏的品牌科技形象。

總結

總體而言,安踏此次約123億元人民幣的交易,是一場戰略意義深遠但需耐心驗證的雙向奔赴。安踏期待通過彪馬深化其全球化版圖,彌補品牌矩陣的短板;彪馬則渴望藉助安踏的資源與本土化經驗,衝破增長困境,重振品牌活力。

然而,挑戰同樣清晰可見:中德企業文化的磨合、具體戰略協同的落地、以及日益白熱化的全球市場競爭,都將持續考驗雙方的管理智慧。安踏能否在彪馬身上復刻FILA式的成功?彪馬又能否抓住機遇,真正突破「夾心層」魔咒?這一切,都唯有交給時間來回答。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享