當地時間2026年1月20日,華爾街遭遇「債股匯」劇烈波動:美股三大指數全線重挫,納斯達克指數(IXIC.US)和標普500指數(SPX.US)跌幅均超2%,相對抗跌的藍籌股指數道瓊斯工業平均指數(DJI.US)也創下了三個月最大單日跌幅。

領跌的是之前備受關愛的AI巨頭,甲骨文(ORCL.US)大跌近6%,博通(AVGO.US)跌5.43%,「七大巨頭」全線下跌,英偉達(NVDA.US)和特斯拉(TSLA.US)均跌超4%,蘋果(AAPL.US)和亞馬遜(AMZN.US)跌超3.4%,Meta(META.US)和谷歌-C(GOOG.US)跌超2%,微軟(MSFT.US)跌超1%。

美元指數從早段的99.137,一度跌超98.377,跌幅達7.7%,現仍徘徊在98.51左右水平。

美國10年期、30年期國債收益率分別飙升至4.29%、4.91%,與收益率走勢相逆的債券價格則下挫,反映資金出逃。

另一方面,金價再創新高,黃金期貨價突破4,800美元水平,現報每盎司4,846.6美元,距離5,000美元又進了一步。

這場動盪的表層導火線是特朗普的格陵蘭島言論,但真正的「風暴眼」或遠在太平洋彼岸的日本,而特朗普的強硬姿態,則為這場風暴提供了完美的「神助攻」,加速了全球資本流向的重構。

高市激進財政引發「日債風暴」

日本首相高市早苗於1月19日正式宣佈解散眾議院舉行選舉,併將「階段性調整消費稅」作為核心競選承諾,其中「食品消費稅降為零,為期兩年」的提議,直接點燃市場對日本財政惡化的恐慌情緒。

與此同時,新成立的反對黨聯盟「中道改革聯合」也提出「食品消費稅歸零」主張,使得無論選舉結果如何,日本財政擴張趨勢似乎難以逆轉,市場對其債務可持續性的信心動搖。

日本的財政基本面本就脆弱,debtclock.io的數據顯示,日本公共債務規模已達GDP的251.74%,為發達經濟體首位。截至2026年1月21日,其公共債務規模或達1,534萬億日元,而其自2026年4月起財政年度的已批核預算達122.31萬億日元,約合7,800億美元。

食品消費稅減免預計每年將導致政府收入減少5萬億日元,若疊加高市早苗一貫推行的擴張性財政政策與防衛費增加計劃,日本財政赤字將進一步惡化,我們根據日本的債務規模可以估算出,日本的國債收益率每上升100個基點(即1%),其利息開支或將至少增加15.34萬億日元,相當於其新一年財政預算的12.5%,這還不計入新增加的債務,也因此直接引發國債市場抛售潮。

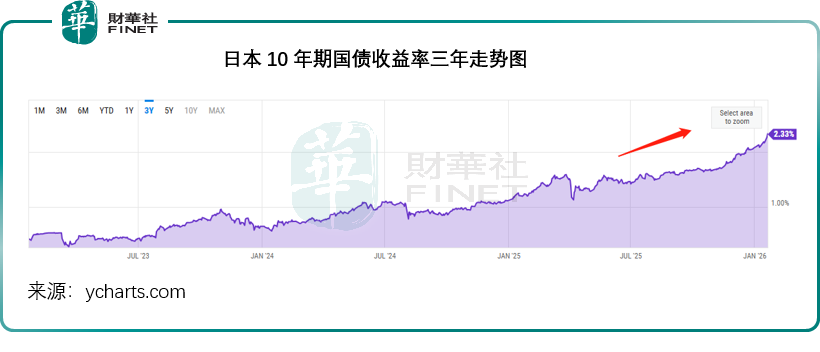

1月20日,日本40年期國債收益率暴漲27個基點至4.215%,為自2007年推出該期限品種以來的最高水平。日本10年期國債收益率也攀升7.3個基點,達到2.33%,一年內上升了一倍以上,見下圖。

傳導鏈條:套利拆倉與美歐風險共振放大跌幅

日債市場的劇烈動盪通過日元套利交易(Carry Trade)拆倉,迅速傳導至全球市場,成為美股、債、匯承壓的重要推手。

在2008年金融危機前後,由於政策寬松以及危機後歐美發達國家央行大力放水,主要發達國家利率長期處於低位水平,引發了「影子銀行」的加速膨脹,這些資金以「安全資產」,包括發達國家尤其美國國債、有抵押債券、有增信的貸款(例如被視為受到美國政府背書的房利美、房地美證券)作為支持,形成龐大的離岸美元資金池,規模大到估計連美聯儲都無法確切地判斷邊界。

這些資金以各種形式游走在全球資本市場,以賺取超額收益,而美聯儲的利率政策,或只能直接或間接地影響到這一龐大資金的小部分,但是各國的政經、貿易政策變動卻可能對資產價格和收益產生深遠的影響,從而影響到其流向。

日元與美元之間的匯率和利率博弈,應是其中一個較大的影響因素。

因日本長期處於低利率,日元套利交易規模巨大,投資者借入低息日元投資高收益資產,而這些日元通常以長期日本國債收益率作為計息標準。

套利交易一般都需要以「安全資產」(信用風險低、流動性高的資產,如美國國債)作為抵押資產,一旦保證金不足或是交易者不履約,中介可將這些抵押資產變賣以抵償虧損。

所以,當日債收益率飙升,推升日元融資成本,縮減套利交易者的套利空間,就會引發大規模拆倉行為——投資者平倉海外資產、買回日元,導致全球風險資產遭「甩賣」,美股、美債首當其衝。另一方面,中介為抵消虧損,加速變賣抵押資產進一步加劇了資產價格的波動,引發「骨牌效應」,這也是資產價格下跌總是要比上漲速度快的原因。

美國市場自身的財政與政策隱憂,為波動提供了「放大器」。

美國財政赤字問題持續發酵,根據彭博的報道,美國2025年的財政赤字或為1.67萬億美元,包括特朗普的關稅收入,看起來比2025年10月的數據以及比過去兩年的數據有所下降,但需要注意的是,美國的關稅收入能否持續存在很大的不確定性,一方面是因為高等法院可能裁定特朗普的關稅不合法,另一方面則是特朗普在格陵蘭問題上的強硬態度和關稅態度或引發歐洲的反感,而觸發反制措施,削弱美國企業的出口優勢和利益,迫使特朗普TACO(Trump always chickens out,特朗普總是臨陣退縮)。

加上特朗普的「大而美」政策,將在未來十年進一步擴大美國的財政赤字,為應對債務償還壓力,美國將增發國債,而最近美國主要國債持有者都在減持持倉,加劇了市場對美債供給過剩的擔憂。

1月20日,美國長端國債收益率隨日債同步飙升,10年期美債收益率漲幅近6個基點,達4.285%,接近8月以來最高水平,反映資金流出債市(債券價格與收益率逆勢而行)。

與此同時,高風險回報的科技板塊也備受沽壓。當天納斯達克指數領跌,或也反映資金離開高估值的科技股。

此外,特朗普政府對格陵蘭島的態度風波,加劇了歐美地緣政治摩擦,進一步動搖市場信心。特朗普的相關表態引發歐洲多國不滿,疊加美國長期財政赤字與政策不確定性,歐洲市場對美國資產的信任度下降,推動歐洲加速與美國經濟脫鈎的預期升溫。這種脫鈎預期不僅導致美元指數走弱,或引發全球資金對美元資產的重新定價,進一步放大了美「股、債、匯」的跌幅。

丹麥養老基金Akademiker Pension宣佈清倉美債,儘管其聲稱主因是擔心美國財政問題,只是格陵蘭問題給予其清倉的動因。這可能觸發更多的歐洲主權基金因為擔心特朗普的政策而進一步減持或清倉美國資產,加劇資產價格波動。

後市展望:資產價格回穩,但風險未消

2026年1月21日亞洲交易時間,日債和美債收益率飙升勢頭出現緩和,債券價格回穩。

我們也留意到,美股主要指數期貨出現反彈,納斯達克100指數期貨和標普500指數期貨現均漲0.33%以上,道瓊斯指數期貨也有0.16%的漲幅,前一天大跌的英偉達和特斯拉盤後也分別微漲0.65%和0.21%。金價則從之前的4,880美元以上水平回落至4,833美元。

但是短期來看,全球金融市場的波動風險仍未解除,核心矛盾集中在日債困境與歐美政策不確定性兩大維度。

日本方面,儘管市場期待日本央行重啟購債或放緩貨幣政策正常化節奏以安撫市場,但高市早苗為大選推進財政擴張的決心明確,財政惡化趨勢難以逆轉,日債收益率仍有上行空間,日元套利交易拆倉的潛在風險將持續擾動全球流動性。

美國市場將面臨雙重壓力:一是政策不確定性,特朗普政策的搖擺性(TACO信號)可能加劇市場波動,另一方面,美國大型科技股的調整壓力仍在,AI前期的高額投資若回報不及預期,將引發這些高估值科技股的回調。

此外,歐洲與美國的脫鈎進程或將加速,成為重塑全球資產格局的重要變量。歐洲對美國政策不確定性與潛在威脅的警惕性提升,可能推動其在貿易、金融領域尋求自主發展,減少對美元資產的依賴。

在此背景下,全球資本或急切尋找政策穩定、估值合理且與當前西方摩擦保持一定距離的替代市場。估值偏低且政策穩定的中國資產有望成為資金避險與配置的新選擇——中國資產既避開了日本財政危機與歐美地緣摩擦的直接衝擊,又具備估值修復空間,在全球資產重構中優勢凸顯。

結語

這場由日本財政風暴觸發、經全球套利交易鏈條傳導、併被美國自身政策不確定性放大的市場劇震,清晰地揭示了一個現實:在全球高債務、高波動與地緣博弈加劇的時代,局部風險的「蝴蝶效應」正被無限放大。日本難以持續的財政路徑、歐美政策信譽的搖擺、以及長期累積的資產估值壓力,共同構成了一觸即發的脆弱三角。

儘管市場在劇烈波動後出現技術性反彈,但風暴的根源併未消除。日本的政治決策已將其財政推至臨界點,日債收益率的每一次攀升都在擠壓全球流動性水位;而美國在財政赤字與政策反復下的資產吸引力,正面臨真正的信任考驗。全球資本必將重新審視「安全」與「回報」的定義,加速流向的重構。

在此背景下,具備政策連貫性、估值比較優勢且與主要風險中心保持一定距離的市場,將更可能成為動盪中的「穩定器」。全球資本格局的這次劇烈洗牌,或許正是新一輪價值發現的開始。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享