撰文:BlockSec

今天,澳大利亞内政部長 Tony Burke 正式宣佈針對加密貨幣 ATM 的新規,明確將這類設備列為與洗錢、詐騙及兒童剝削相關的 「高風險産品」 。Burke 表示,澳大利亞的加密貨幣 ATM 數量在六年内從 23 台激增至超過 2000 台。澳大利亞交易報告和分析中心(AUSTRAC)調查發現,在大額用戶交易中,85%的資金涉及詐騙或洗錢活動。擬議立法將授權 AUSTRAC 限制或禁止「高風險産品」,特別針對加密貨幣 ATM。Burke 表示相關法案將在未來幾個月内提交議會。

而早在今年的 8 月 4 日,美國財政部金融犯罪執法網絡(FinCEN)就發佈了編號為 FIN-2025-NTC 1 的通知,核心是要求金融機構警惕可兌換虛擬貨幣自助服務終端(CVC Kiosk,即加密貨幣 ATM)相關的非法活動,規範可疑活動報告(SAR)提交,並明確相關合規要求與風險提示。

加密貨幣 ATM 機為何引起美國和澳洲的強烈關注,又在不法分子的犯罪過程中都擔當了什麼角色?Fincen 一向是全球 Web3 監管的重要風向標,今天,BlockSec 就用 3500 字為你深度解讀 Fincen 發佈的報告。

一、何為 CVC Kiosk?

CVC Kiosk 是類似 ATM 的設備,支持用戶用法定貨幣兌換虛擬貨幣或反之,常分佈在便利店、加油站等人員密集場所,通過收取手續費盈利,多數支持比特幣交易,也可處理萊特幣、以太幣等其他虛擬貨幣。

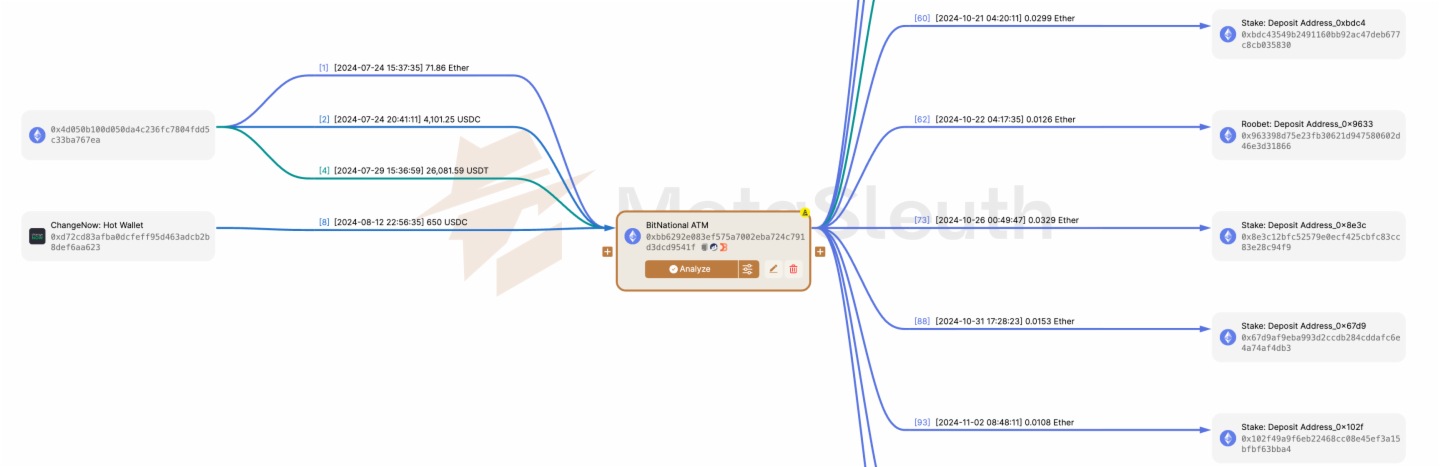

(BitNational ATM 的錢包地址及相關交易)

從數據來看,這類終端的風險已相當突出。2024 年 FBI 互聯網犯罪投訴中心(IC 3)收到了超1.09萬起涉及 CVC Kiosk 的詐騙投訴,受害者損失約2.467 億美元,較 2023 年投訴量激增99%、損失增長 31%;美國聯邦貿易委員會(FTC)也發現,通過該終端的詐騙損失呈「爆發式增長」。

詐騙者之所以盯上 CVC Kiosk,關鍵在於虛擬貨幣的交易特性——一旦轉賬成功,幾乎無法逆轉,且資金能瞬間到賬,比傳統銀行轉賬(通常 1-2 天結算)快得多,這讓受害者幾乎沒機會追回錢款。更值得警惕的是,老年群體成了主要目標:60 歲及以上人群因 CVC Kiosk 詐騙的損失概率,是年輕人的 3 倍多,每 3 美元的 CVC Kiosk 詐騙損失中,就有 2 美元來自老年人。

除了詐騙,CVC Kiosk 還成了販毒集團的「洗錢工具」。FinCEN 通過分析《銀行保密法》(BSA)相關數據發現,這類終端頻繁被用於清洗販毒所得;美國緝毒局(DEA)報告進一步指出,「哈利斯科新一代卡特爾」等跨國犯罪組織(TCO)正越來越依賴 CVC——因為它能實現快速跨國轉賬,避開現金走私的監管風險。以美國伊利諾伊州為例,該州目前有 1626 台 CVC Kiosk,僅芝加哥就有 1167 台,密集的終端網絡讓這裡成了販毒資金清洗的「重災區」。DEA 調查顯示,甚至有其他州的犯罪人員專門跑到芝加哥,用 CVC Kiosk 將販毒賺來的現金換成虛擬貨幣,再轉移到海外賬戶。

二、CVC Kiosk 運營商的現狀

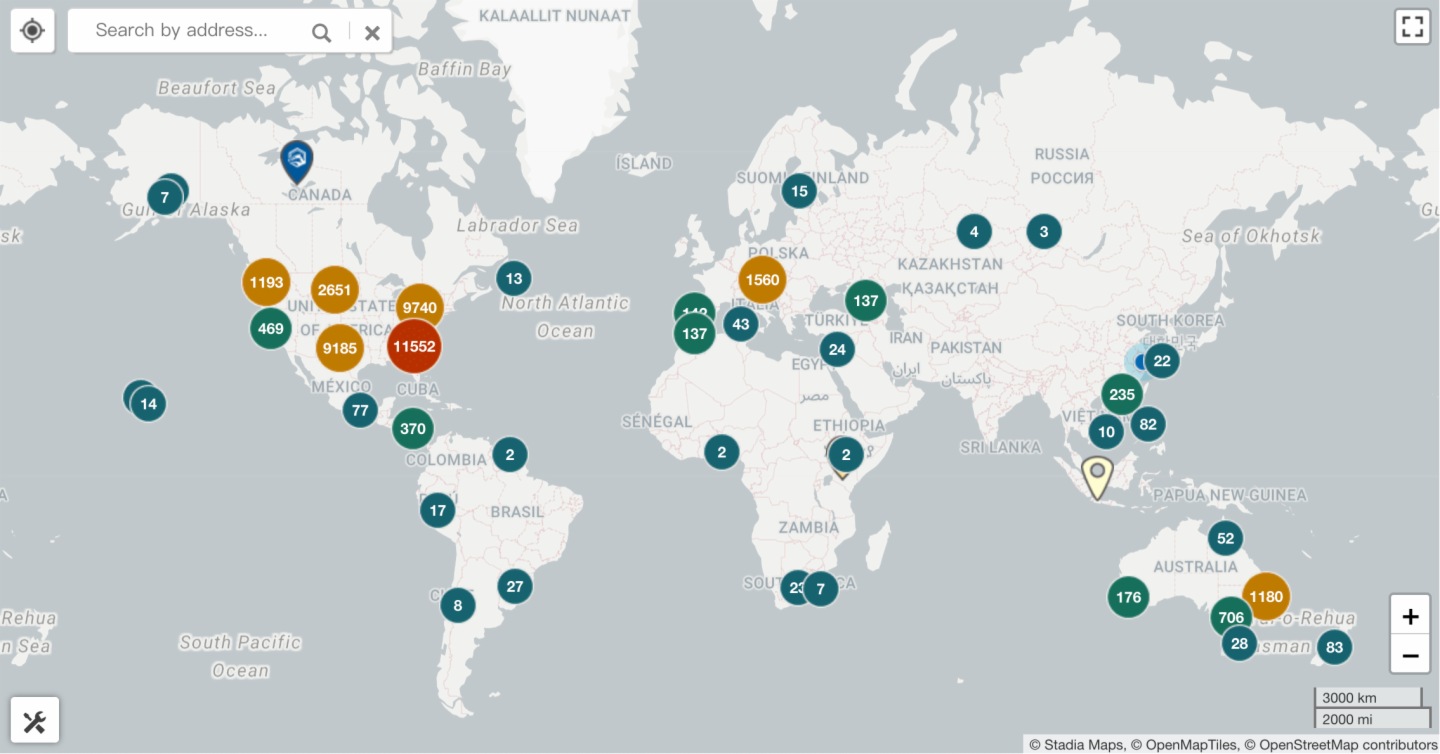

(CVC Kiosk 全球分佈圖)

隨著全球 CVC Kiosk 數量激增(美國 6 年間從 4128 台增至 37342 台,中國香港已部署約 224 台、集中在旺角等商業密集區),運營商的合規管理成為防控風險的關鍵防綫。但 FinCEN 明確指出,當前美國 CVC Kiosk 運營商的合規率 「令人擔憂」,大量違規行為進一步放大了非法活動風險。

1. 合規運營商該做什麼?

根據《銀行保密法》(BSA),CVC Kiosk 運營商通常屬於「貨幣服務企業(MSB)」——簡單來說,若不完成 MSB 注冊,就相當於開銀行卻沒有金融牌照,屬於「無資質運營」,一旦被查將面臨刑事處罰。這類運營商必須履行三大核心義務:

注冊義務:在開展業務後的 180 天内,必須向 FinCEN 完成 MSB 注冊,未注冊就運營屬於違法行為;

報告義務:要實時監控交易,一旦發現單筆或累計超 1 萬美元的貨幣交易,需提交《貨幣交易報告》(CTR);若懷疑交易涉非法活動,哪怕金額僅 2000 美元,也要提交《可疑活動報告》(SAR);

記錄義務:保存客戶身份信息、交易憑證等資料,且至少留存 5 年,以備監管部門核查。

此外,部分美國州政府還出台了更嚴格的地方規定。比如加州的《數字金融資産法》明確要求,CVC Kiosk 單日向同一客戶收取或發放的資金,不得超過 1000 美元;愛荷華州則直接通過法律訴訟,打擊那些縱容詐騙的運營商——2025 年 2 月,該州總檢察長就起訴了兩家 CVC Kiosk 運營商,因其違規操作導致愛荷華州居民被詐騙超 2000 萬美元。

2. 違規運營商有多「亂」?

一邊是明確的合規要求,另一邊卻是居高不下的違規率。從數據來看,美國 CVC Kiosk 的數量在 6 年間暴漲 8 倍多,但快速擴張的背後,是大量運營商「踩綫」運營:

未注冊成重災區:2021 年新澤西州委員會的調查顯示,該州超 1/3 的 CVC Kiosk 運營商,根本沒向 FinCEN 注冊為 MSB,屬於「無資質運營」;

不落實客戶驗證:合規終端需要客戶提供政府簽發的 ID(如駕照、護照)驗證身份,但很多違規運營商為了「拉生意」,只要求客戶提供手機號甚至郵箱,就能完成交易,給詐騙分子留下可乘之機;

僞造信息騙賬戶:部分違規運營商為了在銀行或虛擬貨幣交易所開戶,會僞造營業執照、隱瞞真實業務性質,甚至用個人賬號或「假公司賬號」處理終端的現金存取,規避監管核查;

拆分交易避報告:為了不觸發 CTR(1 萬美元阈值)或 SAR(2000 美元阈值),有些運營商會協助客戶拆分交易——比如讓客戶分 5 次存 2000 美元,或用多台終端分散轉賬,這種「結構化交易」本身就是聯邦法律禁止的行為。

這些違規操作,不僅讓 CVC Kiosk 成了「犯罪溫床」,還可能連累其他金融機構。FinCEN 在通知中特別提醒,有些違規運營商會謊稱自己「已完成 FinCEN 注冊、符合所有 BSA 要求」,誤導銀行或交易所為其提供服務,最終導致這些金融機構卷入非法交易風險。

3. 違規的代價

FinCEN 的通知中,用多個真實案例敲響了警鐘,證明違規運營的後果遠比想象中嚴重:

橙縣「加密 ATM 網絡」案:2021 年,前銀行員工 Kais Mohammad 因運營非法 CVC Kiosk 網絡,被判 24 個月監禁。他在 2014-2019 年間,通過旗下「Herocoin」公司和多台 CVC Kiosk,處理了約 2500 萬美元資金(部分來自犯罪所得),不僅沒注冊 MSB,還故意不落實反洗錢程序——客戶無需提供 ID 就能交易,單日可分多次轉 3000 美元,且從不提交 SAR。即便 2018 年 FinCEN 提醒他補注冊,他仍拒絕合規,最終難逃法律制裁;

新罕佈什爾州「虛假業務」案:2022 年,三名運營商因用「假公司賬號」處理 CVC Kiosk 資金,被判電信欺詐罪。他們在銀行開戶時隱瞞「運營加密 ATM」的真實業務,用個人賬號或虛構的「科技公司」賬號存取現金,協助客戶拆分交易避稅,最終被判處罰款和監禁。

FinCEN 強調,這些案例並非個例——近年來,美國已有數十家違規 CVC Kiosk 運營商被起訴,除了監禁,還需沒收非法所得,最高罰款可達數百萬美元。

三、CVC Kiosk 風險背後的啓示

FinCEN 與澳大利亞的動作,看似聚焦於「綫下加密終端」這一特定場景,實則為整個 Web3 行業敲響了合規警鐘。從詐騙分子利用終端漏洞洗錢,到運營商因合規缺失付出法律代價,這些案例背後折射的,是虛擬貨幣領域「風險無邊界、合規無小事」的核心邏輯,也讓我們更清晰地看到鏈上合規工具的必要性——這正是 BlockSec 推出 Phalcon Compliance 的初衷。

1.合規不是選擇題,而是生存題

CVC Kiosk 的爆發式增長與高違規率形成鮮明對比,本質是部分從業者抱有「監管滯後於創新」的僥幸心理。但從 FinCEN 強化 SAR 報告要求、DEA 追蹤跨國販毒資金流可以看出,全球對虛擬資産的監管正從「被動應對」轉向「主動防控」。無論是綫下 CVC Kiosk 運營商,還是綫上交易所、DeFi 協議,若想避開「罰款+監禁」的風險,就必須將合規嵌入業務全流程——而 Phalcon Compliance 正是為這種需求而生,其依託4 億+地址標簽庫與毫秒級響應 API,能精準識別涉詐、涉賭、制裁關聯等高風險地址,讓「違規操作」無處遁形。

2.風險追溯能力,決定合規底氣

FinCEN 在通知中反復強調,金融機構需「清晰解釋風險來源」——比如 CVC Kiosk 的資金是否與販毒集團相關、是否存在跨地址拆分交易的嫌疑。這一點在 Web3 領域尤為關鍵:虛擬貨幣的匿名性和跨鏈特性,讓資金流向常呈「碎片化」,傳統人工核查不僅效率低,還容易遺漏關鍵關聯。Phalcon Compliance 的可視化資金流圖譜與跨鏈追蹤功能,恰好解決了這一痛點:它能直觀拆解資金從「源頭」到「終點」的完整路徑,甚至標注出每筆交易的風險等級,讓監管機構清晰理解「為何該地址高風險」,大幅降低可疑交易報告(STR)的生成成本。

3.合規不是大企業專屬,輕量化工具才是破局關鍵

大量小型 CVC Kiosk 運營商因「合規工具門檻高、成本貴」而放棄合規,最終淪為犯罪組織的「幫兇」。這一困境在 Web3 行業普遍存在:中小企業或個人用戶,既缺乏大型機構的合規預算,又面臨同樣的監管壓力。Phalcon Compliance 自助訂閱版的推出,正是為了打破這種「合規壟斷」——無需復雜開發,注冊後即可按需選擇 KYT/KYA 功能套餐,甚至提供免費額度供初步體驗。無論是個人核查地址安全性,還是中小企業應對階段性監管要求,都能以高性價比搭建專業合規屏障,真正實現「1000 元也能配專業鏈上風控」。

Web3 的創新從不應該以犧牲安全與合規為代價,CVC Kiosk 的風險案例已經證明:唯有將「技術創新」與「合規防控」深度綁定,才能讓虛擬資産真正服務於合法場景。而 Phalcon Compliance,正是 BlockSec 為行業提供的「合規基礎設施」——讓每一位從業者都能在監管框架内安全創新,讓鏈上風險可防、可控、可追溯。

内容來源:TECHUB NEWS

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享