資金鏈緊繃的海昌海洋公園(02255.HK),其控股股東曲乃傑家族無奈之下選擇讓出控股權,引入祥源控股集團作為戰略投資者,成功「輸血」近23億港元。

然而,資本市場對這場「聯姻」並不買賬。6月3日,海昌海洋公園(下稱「海昌」)股價低開後迅速下挫,最終收跌13.1%,抹去近半個月以來的漲幅。

折價46.4%引戰投

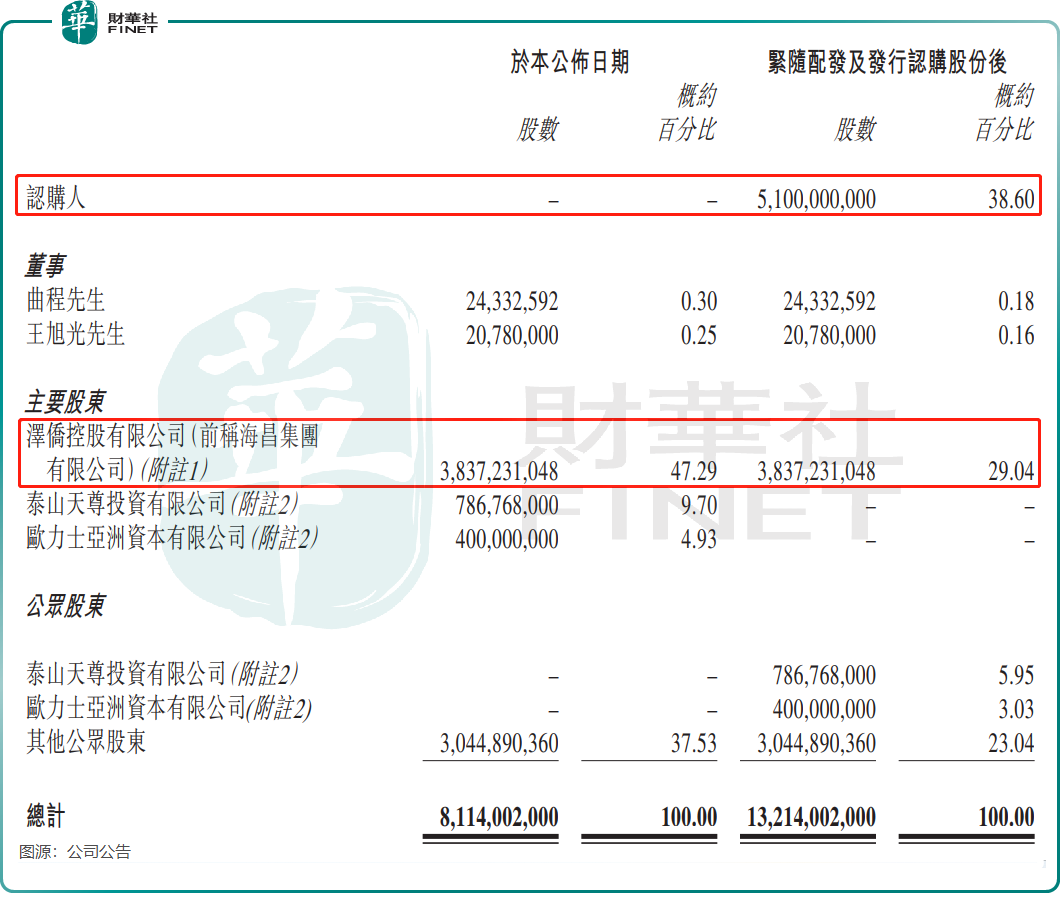

根據公告,海昌計劃增發51億股引入祥源控股集團(下稱「祥源」),海昌將獲後者22.95億港元的戰略投資。

此次交易也使海昌公園易主,交易完成後,祥源將持有公司38.6%股權,成為新控股股東;曲乃傑家族旗下的澤僑控股有限公司持股比例由47.29%降至29.04%,退居第二大股東。

在官網中,海昌將此次雙方「聯姻」形容為其高質量發展的新引擎,雙方將開啓「海洋+山嶽」的深度合作,拓展山海聯動全新版圖,是雙方在戰略、資源與市場上的深度融合,產業協同將會帶來文旅生態新樣本。

但資本市場對此次交易的負面反應,與海昌的宏偉藍圖形成了鮮明對比。

此次交易每股認購價為0.45港元,較6月2日(公告當日)收市價折讓明顯,折讓幅度高達46.43%。有市場解讀認為,祥源不願按市價入股,而是選擇更低的價格,暗示海昌市場估值可能虛高,引發市場抛售。

另一方面,由於海昌增發51億新股,現有股東的持股比例被大幅攤薄,尤其是中小股東可能擔心未來收益被進一步壓縮,部分投資者可能選擇賣出股票。

然而,每股認購價相較於最近期每股綜合資產淨值又大幅溢價99.95%,這也可視為祥源對海昌未來發展的信心體現。

「聯姻」背後的無奈

豪擲近23億港元控股海昌,對祥源而言是一筆頗具戰略眼光的買賣。

祥源文旅產業陣營豐富,在全國14個省市佈局了40餘個文旅項目,控股著祥源文旅(600576.SH)及交建股份(603815.SH)這兩家A股上市公司。

「瘦死的駱駝比馬大」,海昌旗下的資產也相當優質:30餘座國内外城市的項目佈局,14萬只海洋生物保有量(2023年數據),擁有兩家國家級5A、七家4A景區,累計接待遊客超3億人次……

因此,祥源可借此次交易擴大其文旅版圖,提高核心競爭力,以及拓展資源網絡。6月3日收盤,祥源文旅股價收漲近3%,再次逼近2017年9月以來新高。

海昌易主祥源,背後更多是出於自身困境的無奈之舉。

過去幾年,海昌逆勢激進擴張,2020年以13.3億元競得三亞不夜城項目,2021年又投資42億元建設鄭州海昌度假區。

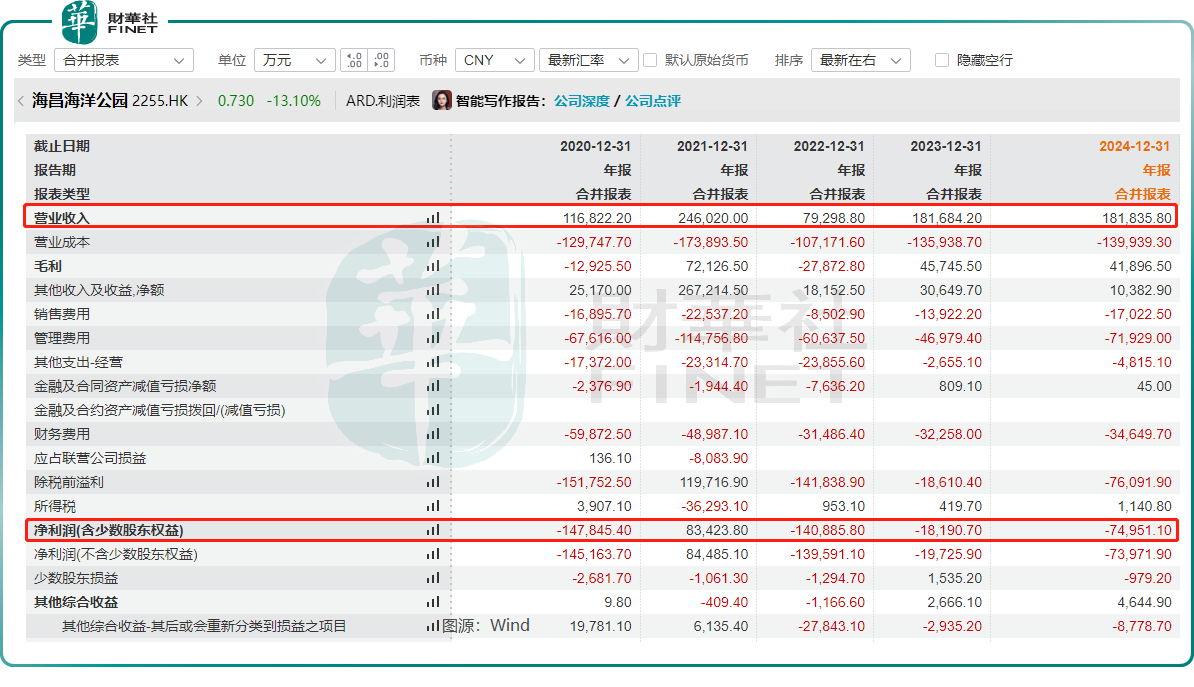

然而,在此期間,受國内新冠疫情以及宏觀經濟承壓衝擊,海昌收入波動較大,並陷入虧損旋渦。2020年至2024年期間,公司僅2021年錄得盈利,五年時間累計虧損超29億元(單位人民幣,下同)。

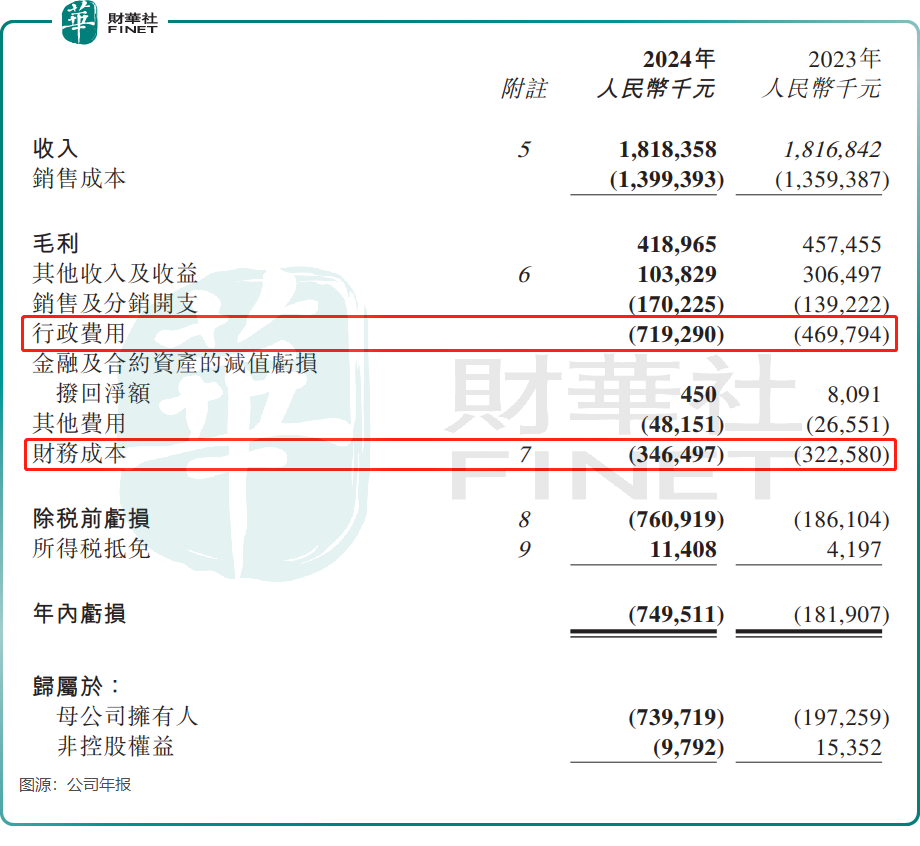

激進擴張的「後遺症」開始顯現——多個大型項目同步推進,導致2024年行政費用飙升至7.19億元(同比+53.1%),財務成本也高達3.46億元。高企的運營支出,進一步加劇了公司的資金壓力。

海昌的負債狀況亦不容樂觀。根據公司年報及Wind數據,公司2024年末流動負債淨額達29.53億元,此外,年内有約4.97億元的銀行及其他借款到期未償還;而流動資產總額不到5億元。同時,公司2024年資產負債率創2013年以來新高,達82.44%。

這表明,海昌短期償債壓力極大,流動性風險高企,影響其持續經營能力。因此,引入祥源的戰投以「輸血」近23億港元,對海昌而言猶如久旱逢甘霖。

海昌在此次配股公告中也明確表示,擬將認購事項所得款項淨額用於:支持集團日常運營及補充營運資金;推動公司核心業務(包括主題公園運營、OAAS、IP)的發展;償還部分現有債務(主要包括銀行貸款、供應商應付款項及建設相關債務),以降低財務成本、改善負債結構。

總結

祥源的入主為海昌帶來了短期資金支持,但市場對「海洋+山嶽」的協同效應仍持觀望態度,海洋主題公園運營與山嶽型景區差異較大,市場擔憂祥源的整合能力。

未來,海昌能否借助祥源的資源整合能力扭轉頹勢,還需觀察其債務化解進度和輕資產轉型成效。對於這家老牌主題公園運營商而言,真正的挑戰或許才剛剛開始。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享