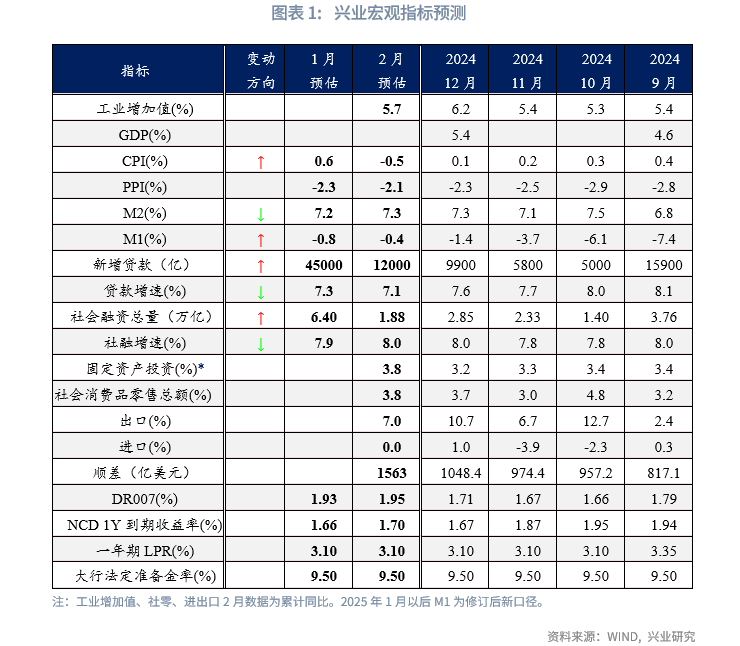

經濟預測

2025年1月的主要宏觀數據將在2025年2月10日前後陸續發佈。我們在此對相關宏觀數據進行前瞻,並以此為基礎對2025年2月的政策情況給出研判。

數字格局:春節錯位,物價跳變。在物價方面,受春節錯位影響,1月CPI同比或明顯反彈,2月有轉負風險。PPI同比延續低位波動。在融資方面,1月我們估算的一、二手房成交面積同比仍然維持兩位數的增速,支持居民信貸同比多增。1月政府債發行亦快於去年同期,社融將出現季節性回升。

情緒預期:貿易關系牽動市場神經。2月是宏觀數據空窗期,中美貿易關系的變化是影響市場情緒的核心變量。

政策預期:穩定市場預期,籌劃政策對衝。流動性或延續緊平衡的格局,以穩定外匯市場預期。為了更好地平滑總需求,擴内需的政策節奏可能與中美關稅變化節奏相呼應:若搶出口對年初經濟支撐較強,財政或後置;若貿易風險使出口承壓,增量政策可能更快落地。

PPI同比:-2.3%,同上月持平

CPI同比:0.6%,較上月上升0.5個百分點

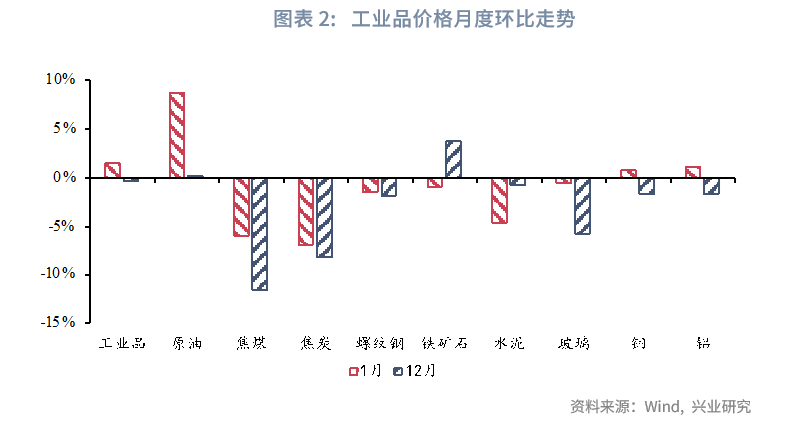

工業品方面,1月主要工業品價格跌多漲少。截至1月24日,黑色系商品價格繼續回落,焦煤、焦炭、螺紋環比-5.9%、-6.8%、-1.4%;水泥和玻璃價格分别環比下跌4.8%和0.6%;有色金屬價格回升,銅、鋁環比分别錄得0.5%、0.9%;受OPEC減產影響,1月原油價格環比增長9.0%,對PPI形成一定支撐。綜合來看,1月PPI同比預計錄得-2.3%。

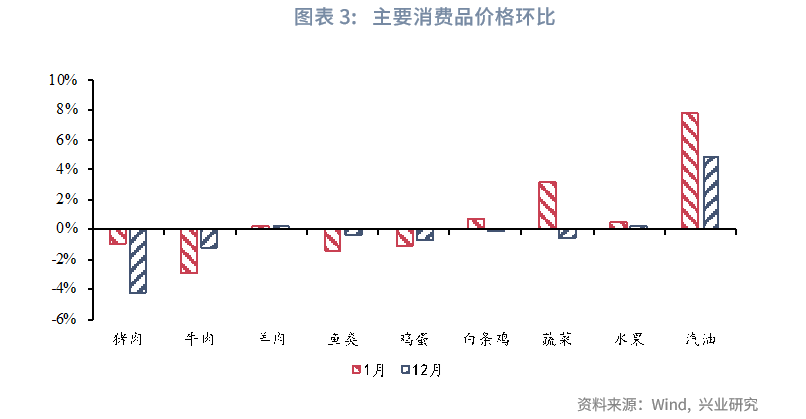

消費品方面,臨近春節部分食品價格上漲,汽油價格隨國際油價上升而出現上漲,且考慮到春節錯位效應,1月CPI同比將有一定程度擡升。但1月春節前食品價格上漲幅度弱於季節性,豬肉價格在供給充足的情況下仍延續下降,同時蔬菜價格漲幅不及往年春節前。綜合來看,預計1月CPI同比錄得0.6%。

新增人民幣貸款:4.50萬億,較上月增加3.51萬億

新增社融規模:6.40萬億,較上月增加3.55萬億

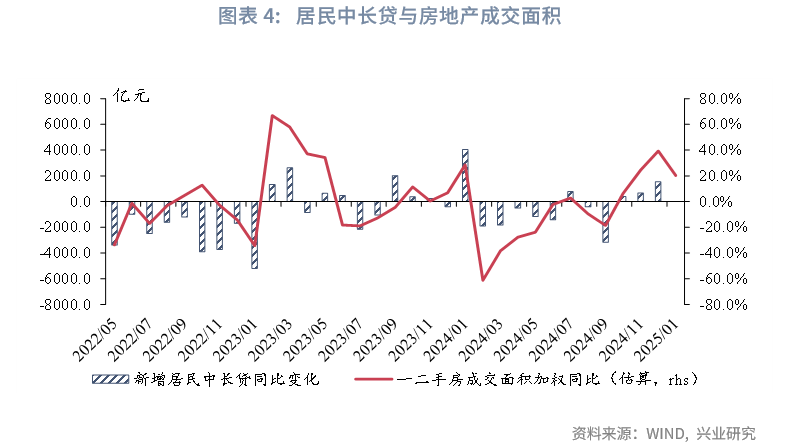

2025年1月信貸與社融增速或均小幅下行。信貸方面,從居民信貸來看,1月房地產交易熱情較2024年12月小幅回落,我們估算的一、二手房成交面積同比錄得20.2%,較上月回落19.1個百分點。不過,考慮到一、二手房成交面積同比仍然維持兩位數的增速,預計居民信貸投放將繼續呈同比多增。從企業貸款來看,1月13日地方政府特殊再融資債已經開始啓動發行用於置換隱性債務,預計1月企業信貸繼續同比少增。綜合來看,1月新增貸款規模預計為45000億元,對應的貸款同比增速為7.3%。

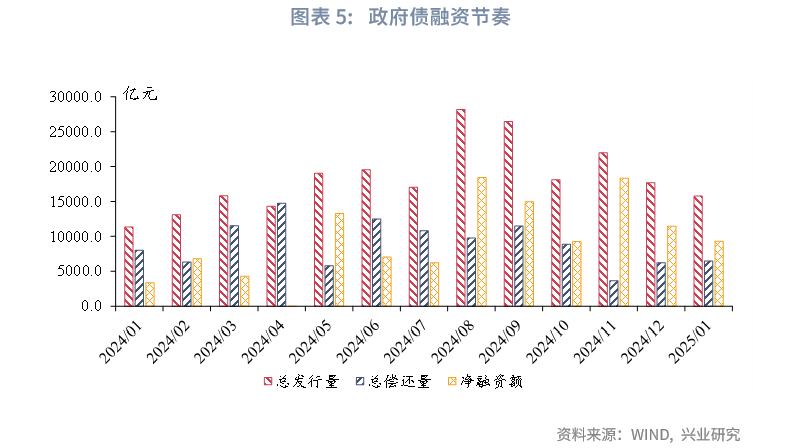

社融方面,從政府債券來看,中央經濟工作會議要求「各項工作能早則早、抓緊抓實」,2025年第一季度政府債發行節奏將較上年同期明顯提速,預計1月政府債同比多增。結合信貸規模來看,1月新增社融預計為6.40萬億元,對應的社融增速為7.9%。

M1:-0.8%,較上月提高0.6個百分點

M2:7.2%,較上月下行0.1個百分點

M1方面,2025年1月M1統計擴容,在擴容以後,新房交易等居民存款向企業存款轉移的行為對M1的影響減少。從2025年1月的情況來看,化債政策將繼續改善企業現金流。不過,2025年春節假期與2024年錯位將對M1讀數形成擾動。整體而言,在新口徑下,12月M1錄得1.2%,預計1月M1小幅回落。

M2方面,1月資金面整體偏緊,央行流動性投放較為克制,疊加1月政府債發行規模較往年同期整體偏高,對市場流動性回籠更為明顯,預計1月M2小幅回落。

2月DR007:1.95%,較上月上行2bp

2月NCD 1Y到期收益率:1.70%,較上月上行4bp

2025年2月資金面預計維持緊平衡。2025 年 1 月以來,央行表示「堅決防範匯率超調」,並上調了跨境融資宏觀審慎調節參數。根據我們在2025年1月發佈的《央行外匯政策工具如何影響銀行間流動性》,國有大型銀行在掉期和即期市場上的交易對銀行間流動性存在結構性影響。對於銀行間市場的人民幣流動性而言,國有大行在即期市場的賣出美元、購入人民幣,起到了吸收人民幣流動性的效果。並且由於國有大行當前在銀行間市場上扮演人民幣流動性的主要淨融出方,隨著上述交易的進行,銀行間流動性可能出現偏緊格局。考慮到特朗普政策的不確定性較強,銀行間資金市場預計繼續維持緊平衡狀態。預計2025年2月DR007和NCD利率小幅上行。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享