香港金融市場

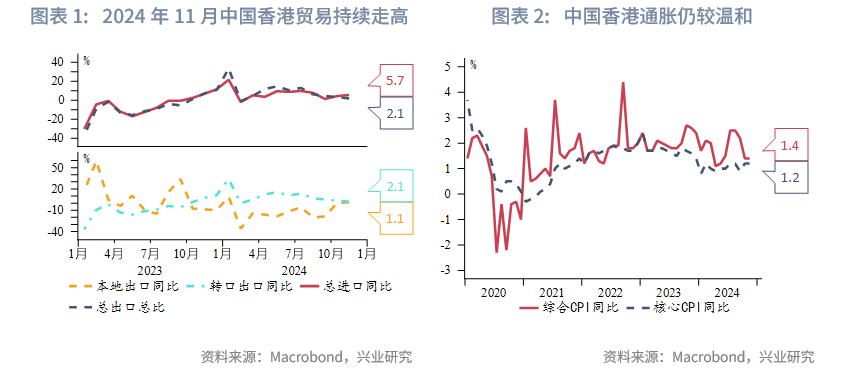

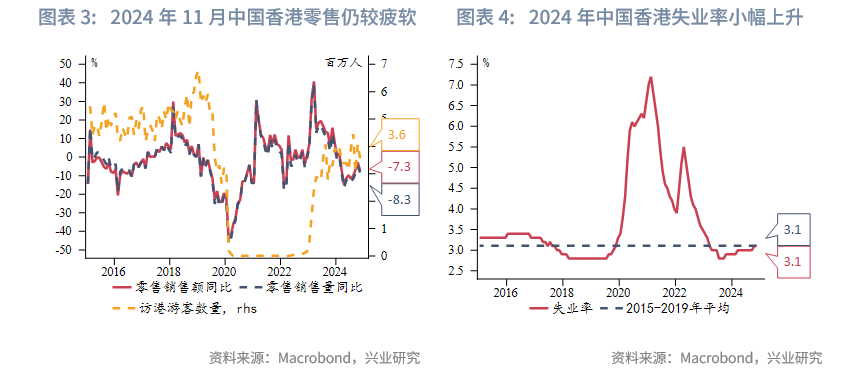

2024年11月中國香港進出口總額分别同比上升5.7%、2.1%,均連升9個月。淨出口是2024年香港經濟增長的關鍵助力。面對特朗普關稅政策帶來的挑戰,預計中國香港積極加強與中國内地、東盟、中國台灣等其他貿易夥伴的往來以應對其衝擊。2024年11月中國香港零售銷售額同比連續9個月下跌,低於預期。訪港遊客人數和消費水平仍未恢復、内地訪港旅客旅遊習慣的轉變、互聯網消費的滲透、本地消費信心不足、「港人北上」的新消費模式等持續給香港零售行業帶來結構性挑戰。2024年11月香港失業率處於疫情前均值3.1%附近,但2024年有小幅上升趨勢,消費和旅遊等行業的失業率也高於整體水平。

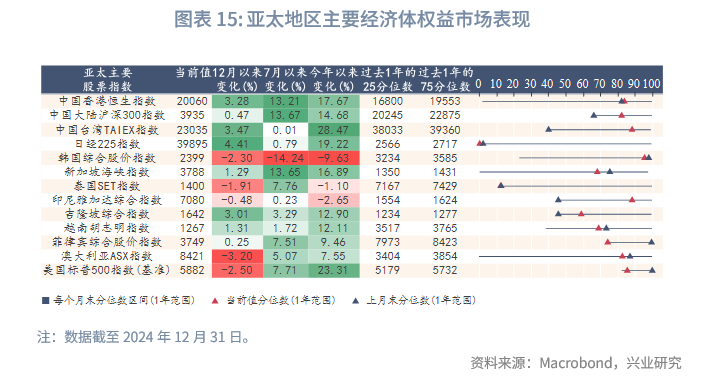

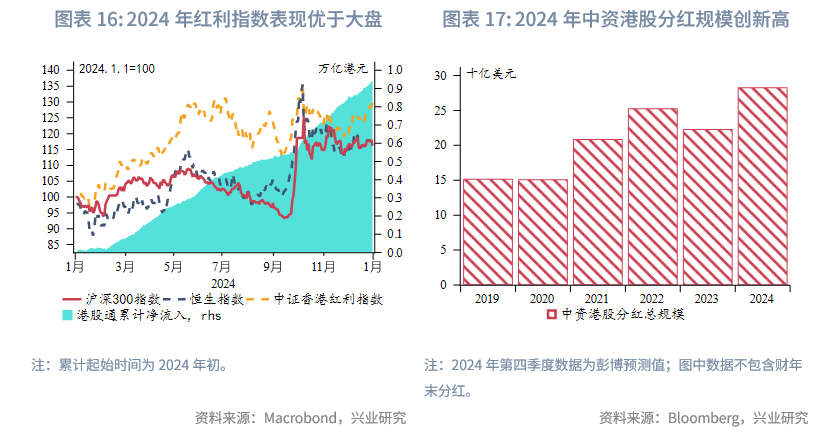

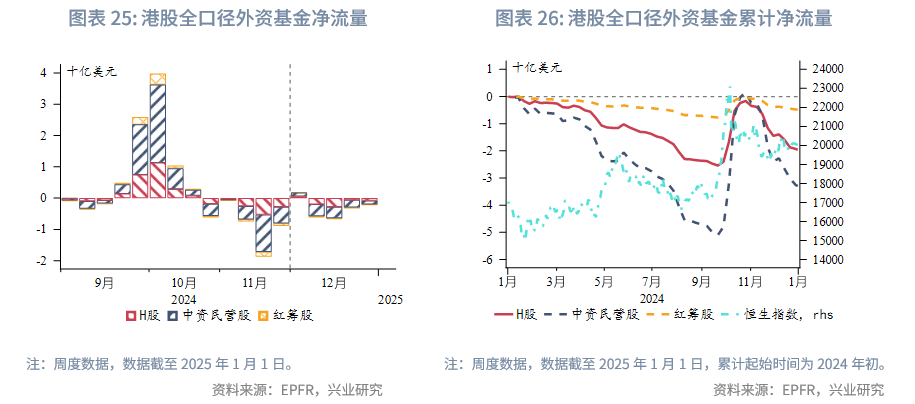

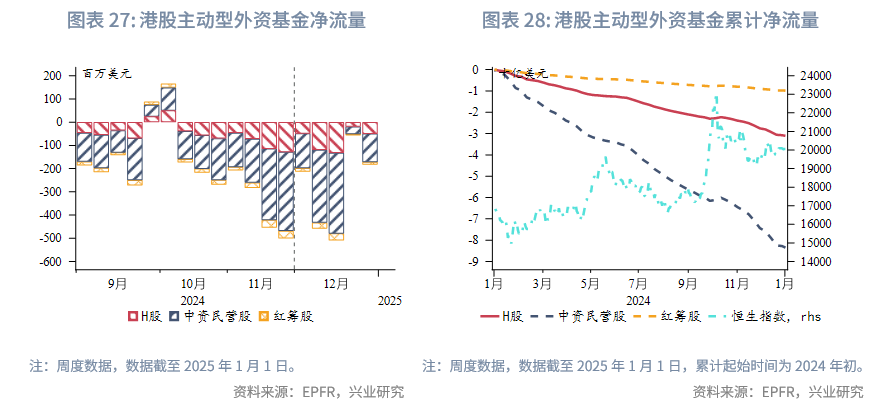

股票市場方面,2024年末港股一級市場演繹「年尾行情」,中國香港全年IPO募資總額在亞太發達經濟體中表現較優,預計未來港股一級市場活躍度持續改善。2024年12月恒生指數震蕩上行,並重返20000點上方,南向資金持續流入,主動型外資資金流出幅度放緩。2024年香港大型H股年表現最佳,這與今年以來高股息股票受追捧密不可分。債券市場方面,2024年中資美元債一級發行量有所改善,且下半年以來中資美元城投債發行規模大幅下降,2024年12月美債收益率走高,帶動中資美元債收益率上行;雖然2024年12月離岸人民幣債發行量回落,但2024年全年發行規模大幅上升,2024年10月以來離岸中國國債收益率走勢或因交易活躍度、人民幣承壓等因素而與在岸國債走勢背離。外匯市場方面,港元在2024年12月繼續走強,主要受内地在港上市企業的分紅以及港元流動性偏緊影響,2024年下半年港元走強的原因一方面是美港息差在美聯儲降息背景下整體收窄,另一方面是南向資金的持續流入、港股的交易量上升而導致的港元需求增加;年底季節性因素導致短期限離岸人民幣流動性繼續收緊,美元兌在岸人民幣收盤價和中間價之差持續趨勢走闊,離岸人民幣和在岸人民幣匯差近期擴大,均表明壓力仍未充分釋放,掉期市場也認為離-在岸人民幣利差仍有進一步擴大的空間。

宏觀形勢回顧

中國香港:2024年11月中國香港進出口總額分别同比上升5.7%、2.1%,均連升9個月。出口增速仍主要來自轉口出口的增長,本地出口較10月進一步回升。淨出口是2024年香港經濟改善的關鍵助力。面對特朗普關稅政策帶來的挑戰,預計中國香港積極加強與中國内地、東盟、中國台灣等其他貿易夥伴的往來以應對其衝擊。2024年11月中國香港綜合CPI同比上升1.4%、核心CPI上升1.2%,與2024年10月增速持平,中國香港通脹整體較為溫和。中國香港零售持續疲軟。2024年11月銷售額同比下降7.3%,連續9個月下跌,大幅低於預期的-3.4%;銷售量同比下降8.3%。訪港遊客人數和消費水平仍未恢復、内地訪港旅客旅遊習慣的轉變、互聯網消費的滲透、本地消費信心不足、「港人北上」的新消費模式等都給香港零售行業帶來結構性挑戰。中國香港本地就業市場整體穩健,11月失業率處於疫情前均值3.1%附近,但2024年小幅上升,消費和旅遊等行業的失業率也高於整體水平。

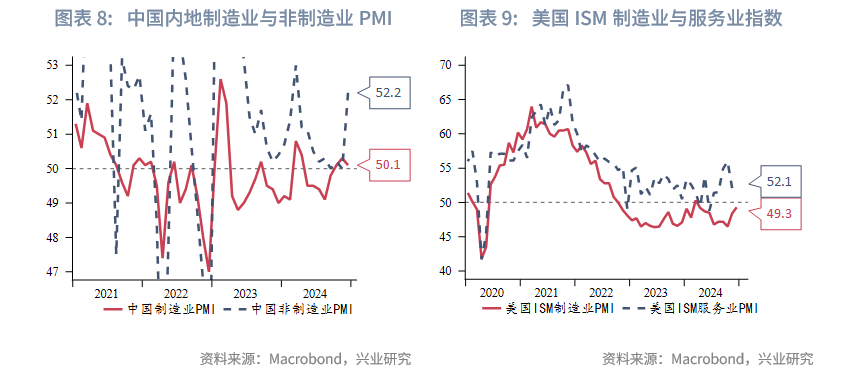

中國内地:明年經濟政策定調積極。2024年12月中國官方制造業PMI較前月回落0.2個基點至50.1,非制造業PMI較前月回升2.2個基點至52.2,整體經濟景氣呈回升態勢。2024年12月9日召開的中共中央政治局會議和12月11-12日召開的中央經濟工作會議為2025年加大支持經濟發展的政策積極定調,突出超常規逆周期調節。政治局會議提出貨幣政策要「適度寬松」,這是2011年以來首次重提。兩個重要會議都強調「實施更加積極的財政政策」,而中央工作會議也具體地提出要「提高財政赤字率、增加發行超長期特别國債、適時降準降息等」具體的工作安排。

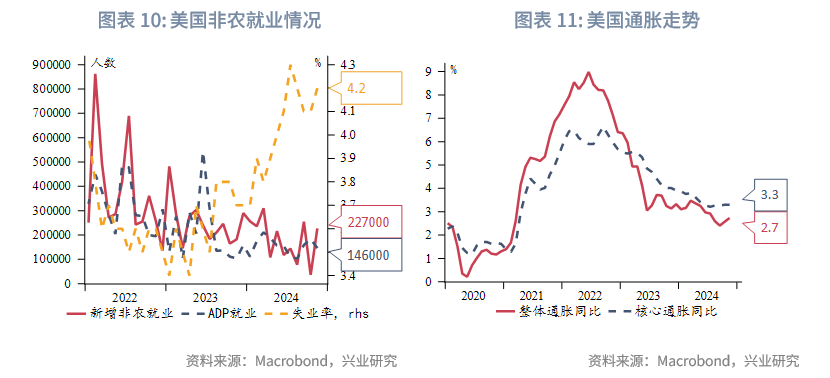

美國:經濟增長仍有韌性,通脹降溫不暢,美聯儲鷹派降息。在經歷了罷工和飓風之後,美國2024年11月非農就業人數反彈至22.7萬,稍微高於預期的22萬,但私人企業就業數據弱於預期,失業率升至4.2%,超出預期和前值的4.1%,就業參與率下滑。美國2024年11月通脹符合預期,整體通脹同比增長2.7%,連續二個月小幅反彈;核心通脹同比增速連續三個月維持在3.3%。能源價格和核心商品價格通縮同比收窄是CPI 反彈的主要原因,同時住房以及運輸服務等核心服務價格有所降溫。美聯儲在2024年12月議息會議上降息25bp,將聯邦基金利率的目標區間降至4.25%~4.5%。會議聲明顯示未來縮表步伐保持不變,每月減少美國國債250億美元,減少機構MBS350億美元。美聯儲上調經濟增長和通脹的預測,下調失業率的預測,暗示經濟軟著陸仍是基本情形,再通脹仍是主要擔憂。此外,更新的點陣圖中值預計2025年和2026年各降息50bp,較2024年9 月預測縮減50bp,2025年點陣圖中值向此前市場預期收斂。美國2024年12月ISM制造業指數49.3,高於預期值48.2,也是2024年3月以來的最高值。

一、股票市場

1.1 一級市場

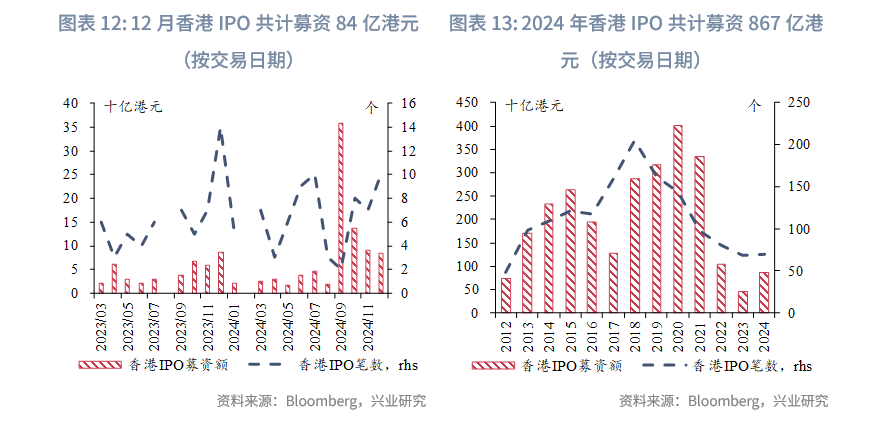

2024年末港股一級市場演繹「年尾行情」,9-12月募資額佔全年總募資額的77%。2024年12月港股IPO募資總額達84億港元,超過10億港元的共計2家,分别為毛戈平和英諾賽科。2024年12月共有7家公司受到港交所首次聆訊,截至2024年12月31日,港交所處理中的主板上市申請共有75家。

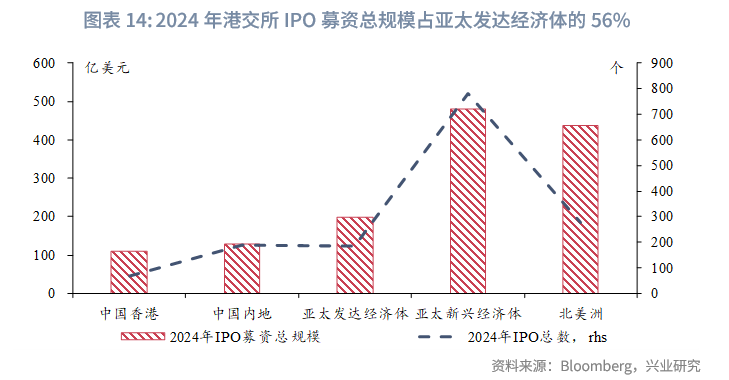

2024年全年香港IPO共計募資867億港元,較2023年大幅回升88%,募資總額排列全球第四[1]。分地區來看,2024年中國香港在亞太發達經濟體中表現較優,其募資總規模佔亞太發達經濟體募資總規模的56%。

展望2025年,預計港股一級市場活躍度持續改善。港股在連續四年下跌之後,2024年年度回報首度轉正,市場總體預期有所修復。在此背景下,内地企業國際化需求將持續釋放。未來更多中國内地上市巨頭公司或效仿美的尋求雙重上市。同時特朗普的對華競爭政策也可能促使在美上市中資企業回流。此外,香港和内地預計將推出更多利好政策,保持境内外融資渠道暢通,有望推動2025年香港IPO市場進一步增長。2024年12月19日,香港聯交所發佈了有關優化首次公開招股市場定價及公開市場的建議徵詢文件,未來A股公司赴港上市發行門檻有望降低,該舉措間接表明港交所對内地企業赴港上市的支持和鼓勵,降低門檻有助於内地企業更靈活地在香港融資,加快上市進程。

1.2 二級市場

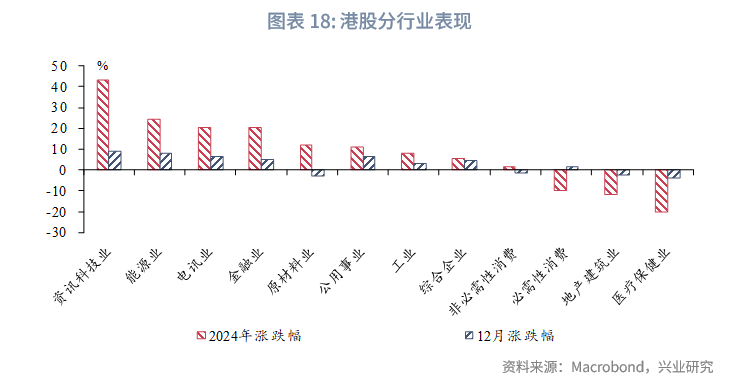

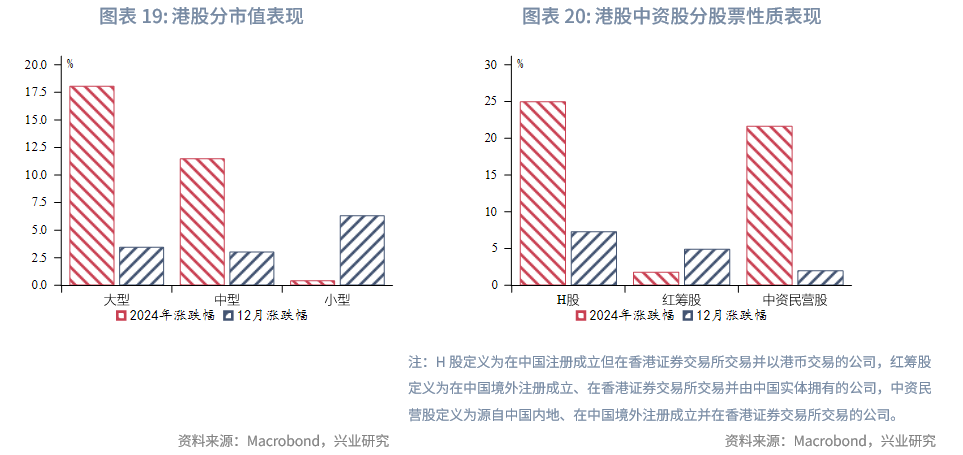

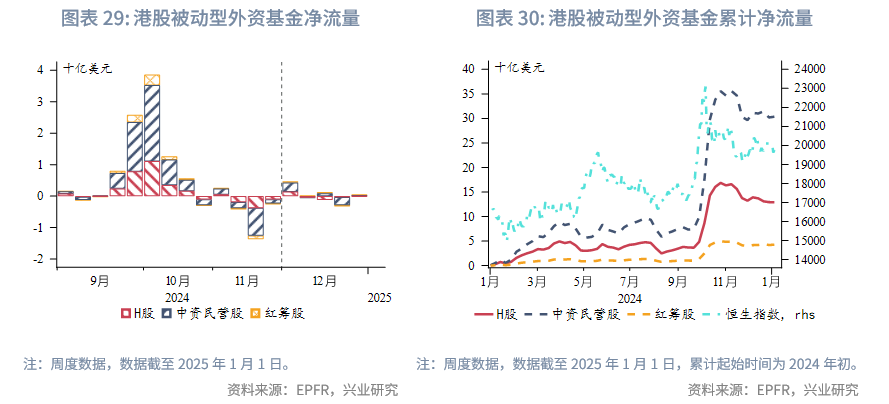

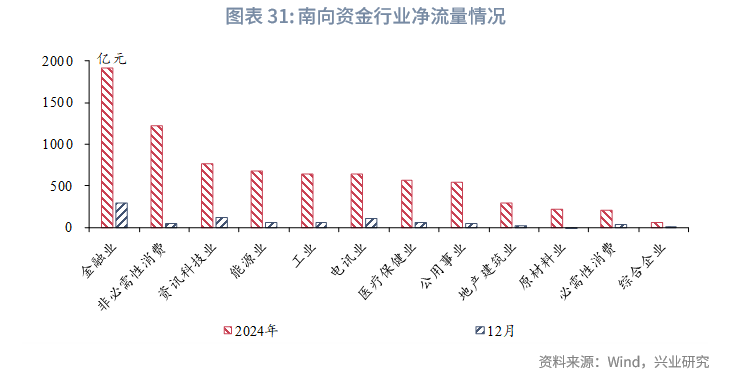

2024年12月恒生指數震蕩上行,並重返20000點上方。月初市場對政治局會議與中央經濟工作會議的積極預期促使港股上漲,沽空比例有所下降,但隨後回吐部分漲幅。分行業、市值、股票性質看,12月資訊科技板塊、小型股、H股表現最佳。資金流方面,12月南向資金持續增持港股,主要流向金融與資訊科技板塊,主動型外資資金流出幅度較11月放緩,而被動型外資資金轉為小幅淨流入。

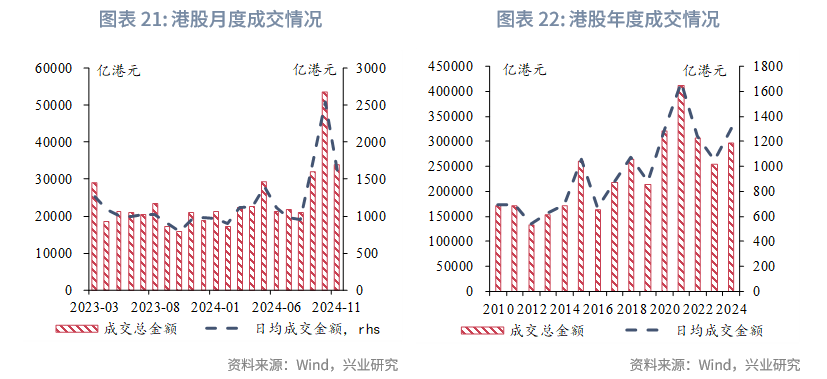

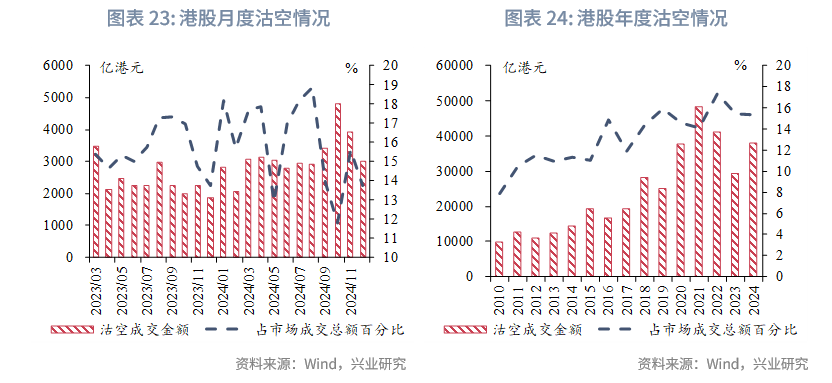

回顧2024年,恒生指數年度漲幅18%,在亞太地區中位居中上水平,其中4月的地產「組合拳」和9月的刺激政策推動港股的階段性上漲,年度成交量較2023年上升,沽空率全年小幅下降。分行業來看,2024年港股中資訊科技板塊受益於全球AI熱潮而表現最佳,大幅上漲43%。分市值與股票性質來看,2024年香港大型H股年表現最佳,這與今年以來高股息股票受追捧密不可分,中資企業因市值管理要求而增加分紅,同時在内地低利率、港匯走強的環境下,港股紅利策略具有一定避險屬性。資金流方面,2024年以來南向資金累計淨流入9445億港元,為2023年的2.6倍,主要流向金融業、非必需性業和資訊科技業;外資主動型資金在2024年維持累計淨流出,且尚未出現流出放緩的迹象,而外資被動型資金則維持累計淨流入趨勢。外資主動與被動型資金觀點的差異或許意味著外資對個股挑選的信心不足,但認為大盤存在反彈交易型機遇。

二、債券市場

2.1 中資美元債

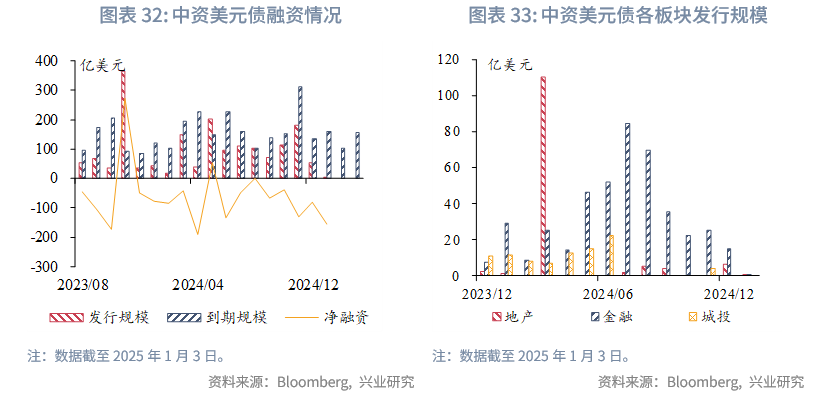

一級市場方面,2024年12月中資美元債發行規模為55億美元,同比增長54%,環比下降70%,其中城投發行規模佔比高達68%。2024年中資美元債一級發行有所改善,共計發行1176億美元,較2023年上升15%,大規模發行的時間主要集中在年中,特别是阿里巴巴和京東在2024年5-6月的發行量較大。儘管發行規模有所修復,但是淨融資仍持續萎縮。分類别來看,依據彭博統計口徑,2024年下半年以來中資美元城投債發行規模大幅下降,或由於中央政府化債進程的推進緩解城投融資壓力。2024年地產美元債的發行有所改善,這表明在違約風險大幅暴露後,在一系列利好地產政策的加持下,地產美元債市場有所修復。前述金融債的統計中,我們剔除了發行金額低於1000萬美元、發行期限小於1年的部分債券,經研究可能屬於理財產品,不放在中資美元債中進行討論。

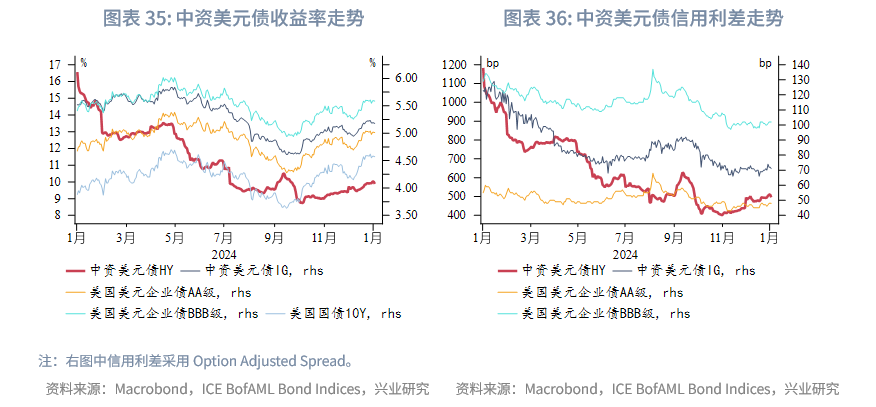

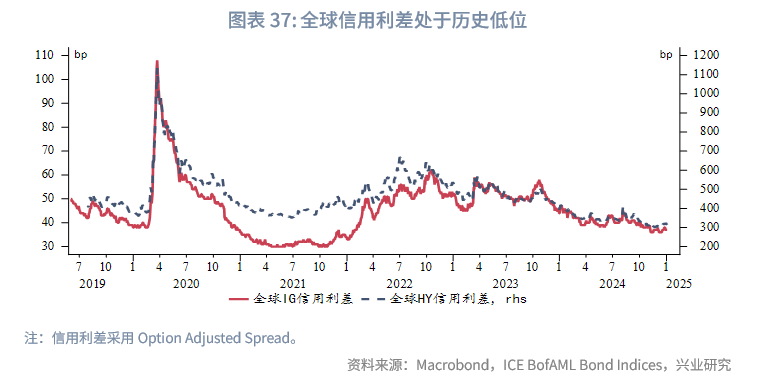

二級市場方面,2024年12月美債收益率走高,帶動中資美元債收益率上行。回顧2024年,中資美元債IG收益率、信用利差整體跟隨美國國債收益率、信用利差走勢,而中資美元債HY也受到中央政府大力化債和地產風險化解等積極政策影響而收益率下行、信用利差收窄。目前全球信用利差處於歷史低位,而全球經濟仍面臨諸多不確定性,預計未來中資美元債信用利差收窄空間有限,可能仍以低位震蕩為主。

2.2 離岸人民幣債券

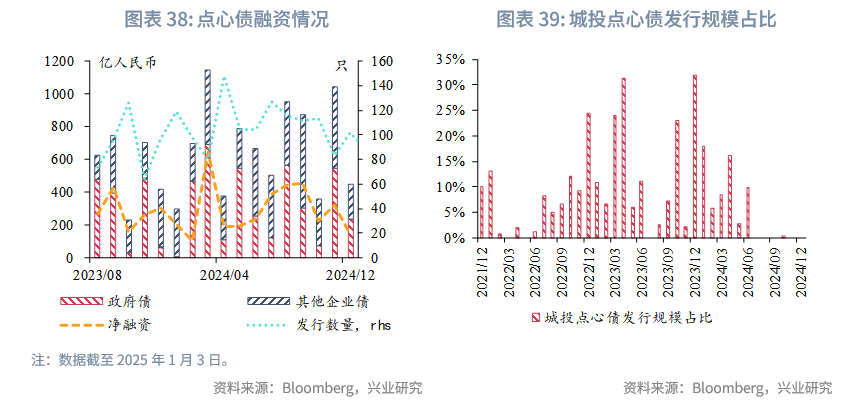

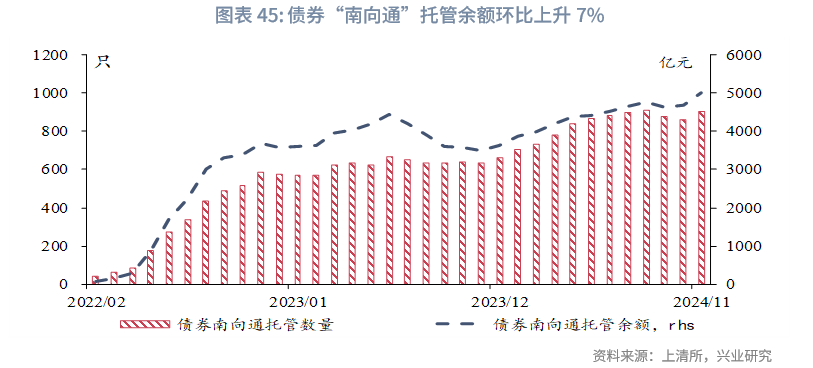

一級市場方面,2024年12月離岸人民幣債券發行回落,月内共有87只離岸人民幣債券(除存單)發行,募資規模共計448億元,同比上升7%,環比下降57%。2024年離岸人民幣債共計發行8154億元,相較2023年大幅上升35%。人民幣在國際貿易結算中份額的上升、較美元更低的離岸人民幣債融資成本以及南向通等因素將繼續助力未來離岸人民幣債的發行。化債和隱性債務清零表明未來監管可能將強化對城投海外發債的約束,因此城投海外發債量未來將有所降溫。2024年11月債券「南向通」託管餘額為5023億元,環比上升7%。

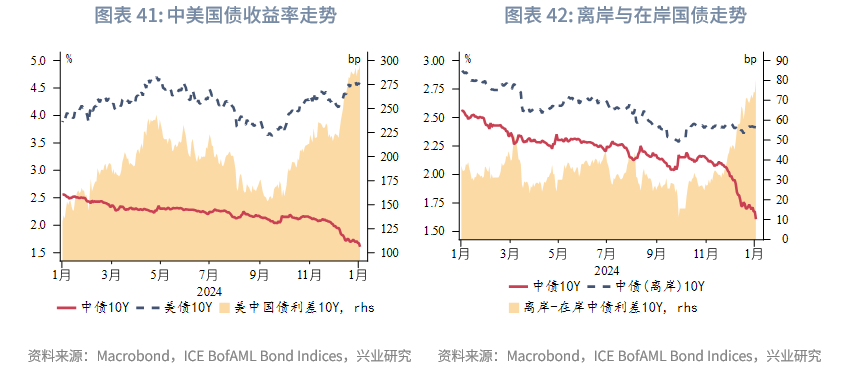

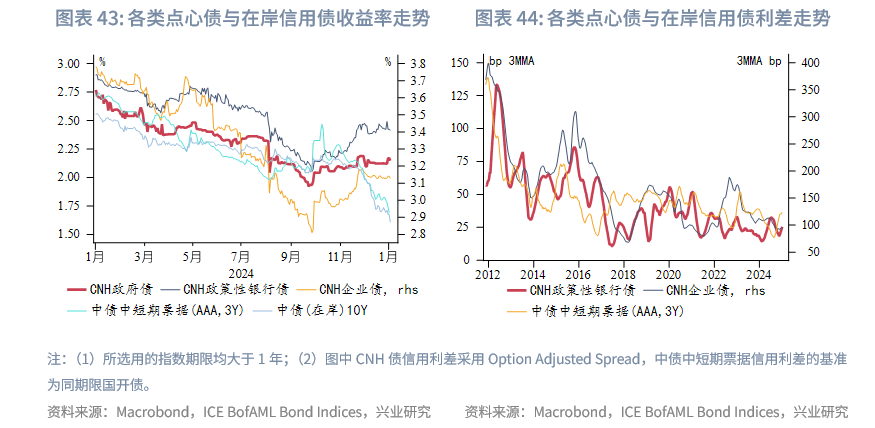

二級市場方面,2024年12月十年期在岸中國國債收益率大幅下行並跌破1.7%,而2024年10月以來離岸中國國債收益率走勢與在岸國債走勢背離,或因交易活躍度、人民幣持續貶值等因素導致,目前十年期離岸-在岸國債利差處於近4年以來最高水平。點心債收益率走勢主要跟隨離岸國債。利差方面,長期來看點心債利差將跟隨在岸信用債利差趨勢,但短期受到流動性、匯率等因素而產生波動。

三、外匯市場

3.1 港元

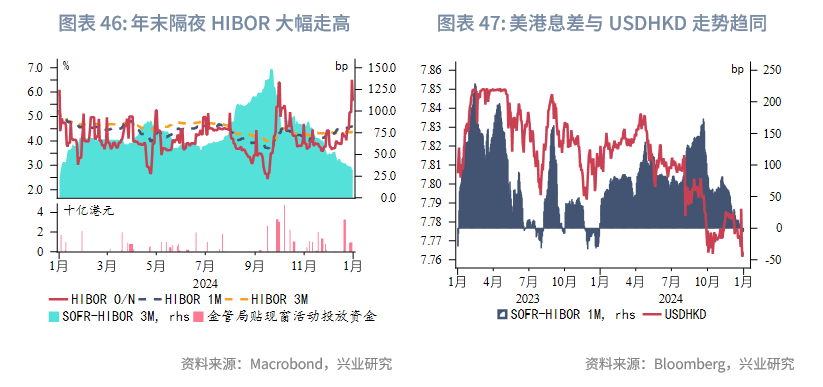

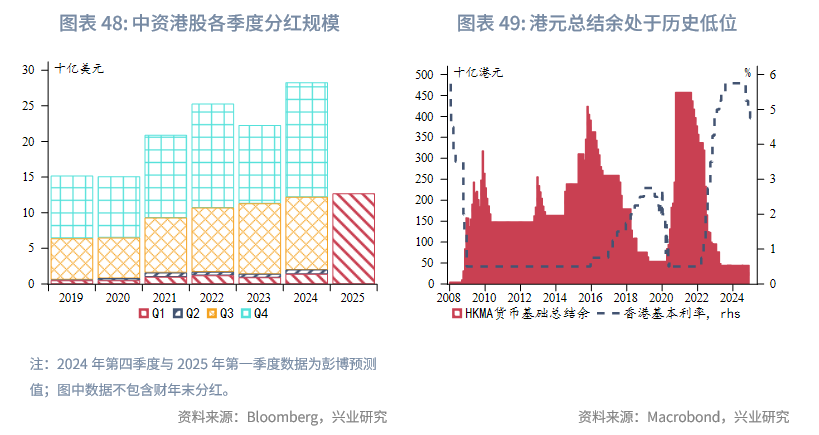

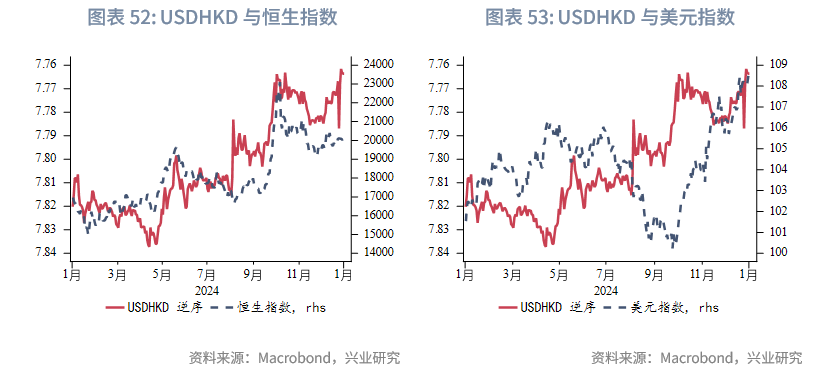

港元在2024年12月繼續走強。一方面,年末内地在港上市企業分紅規模達到歷史新高,推升港元需求。另一方面,港元整體流動性偏緊,港元總結餘處於歷史低位。USDHKD在2024年12月30日盤中達到7.7592,為近三年半以來最低水平。隔夜HIBOR受年底季節性需求增強而大幅走高,美港息差持續收窄並於月末轉負。

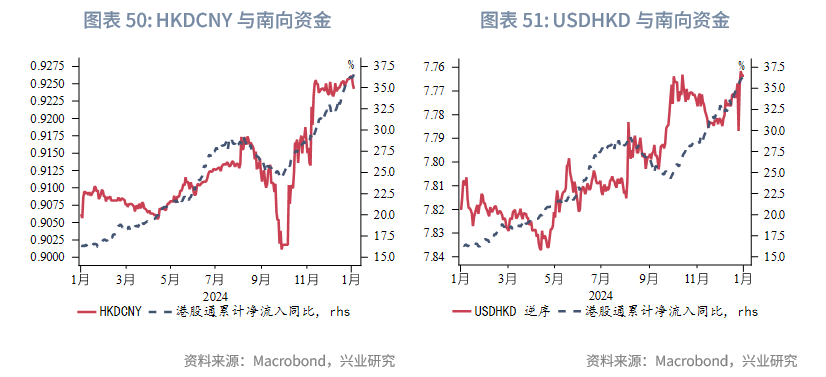

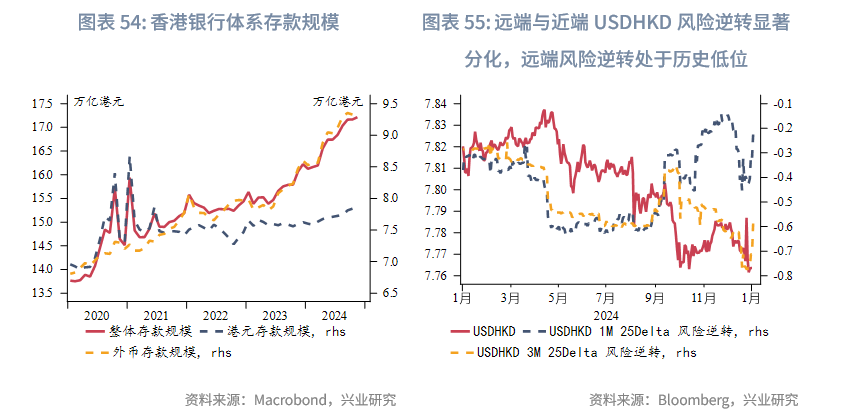

2024年下半年港元走強的原因:一方面是美聯儲降息,美港息差整體收窄推動港元走強;另一方面是南向資金的持續流入、港股的交易量上升而導致的港元需求增加,也因此在2024年中USDHKD與恒生指數走勢更相近、HSDCNY與南向資金同比增速走勢更相近。目前遠端與近端USDHKD風險逆轉顯著分化,遠端風險逆轉處於歷史低位,說明市場認為特朗普上台後的不確定性在增加。長期來看,若未來美聯儲降息節奏放緩、美港息差在低位震蕩,同時南向資金流入趨勢不減,港元或仍在高位徘徊。

3.2 離岸人民幣

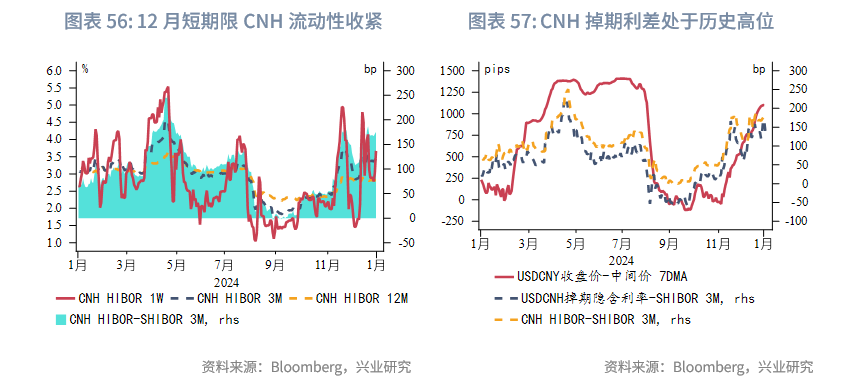

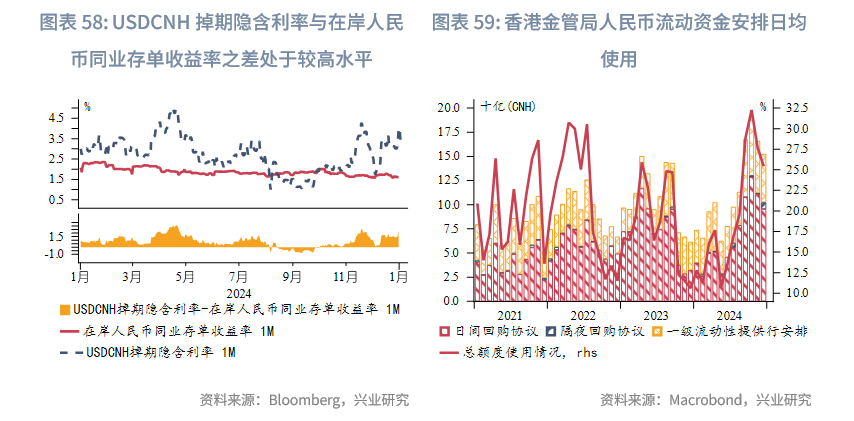

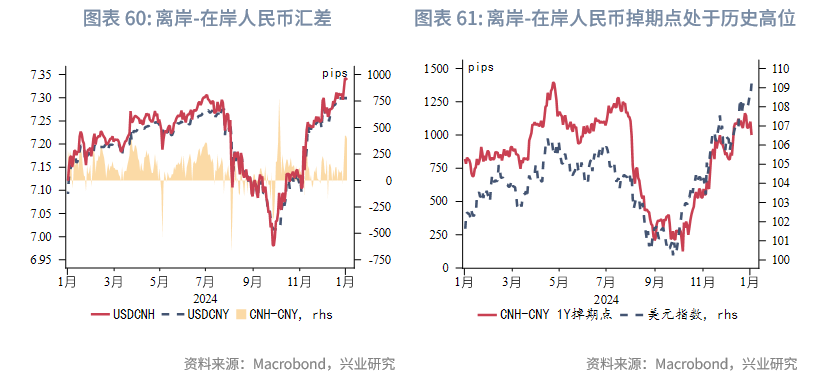

在「特朗普交易」持續和美聯儲鷹派降息帶動下,美元持續走強,令非美貨幣承壓。在此背景下,離岸人民幣較美元持續走弱,USDCNH於2024年12月31日盤中達2024年以來最高位7.3698。年底季節性因素導致短期限離岸人民幣流動性繼續收緊。美元兌在岸人民幣收盤價和中間價之差持續趨勢走闊,表明壓力仍未充分釋放。掉期市場也認為離-在岸人民幣利差仍有進一步擴大的空間。離岸和在岸人民幣兌美元匯差也持續走闊。

注:

[1]詳見《香港交易所2024年回顧》。

文章來源:興業研究宏觀公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享