美國CPI

全球宏觀:美國12月PPI和核心CPI略弱於預期、新政府逐月提高關稅的討論冷卻「特朗普交易」,美元指數挑戰110未果。包括人民幣匯率在内的主要非美貨幣反彈。

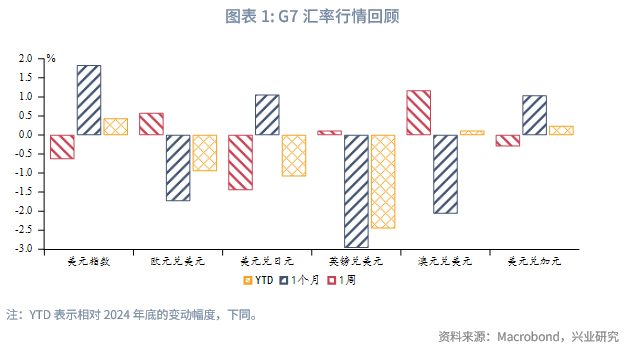

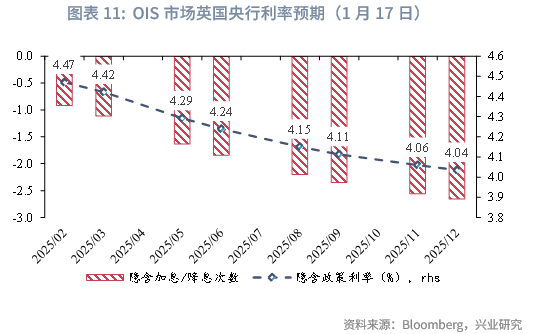

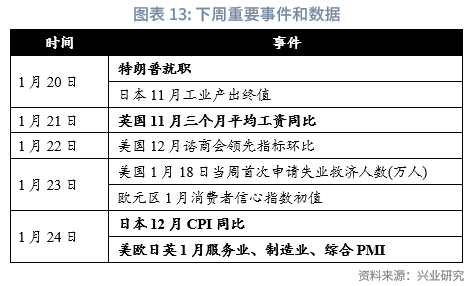

G7匯率:特朗普將於1月20日(下周一)正式就職,接下來市場的關注重點將轉向特朗普就職後的政策「fact check」,如果政策力度和落地節奏不及此前承諾,則當前的再通脹交易很可能出現反轉。下周還需重點關注美歐日英1月PMI、英國11月三個月平均工資同比、日本12月CPI同比等。

人民幣匯率:近期中間價穩守7.19,配合離岸增發央票、貨幣政策委員會第四季度例會強調「三個堅決」,春節前維穩意願強烈。美元兌人民幣在春節前將呈現「上有頂」,且不排除人民幣升值的可能性。一是1月17日中美元首通話或有助於緩和雙方經貿緊張關系,股市若有春節前「紅包行情」也會對匯市情緒形成提振。二是12月美國通脹不及預期,使過度擁擠的美中利差走闊行情迎來反轉。三是市場再度炒作日央行1月24日議息會議加息預期,日元積蓄反彈動能,影響同為融資貨幣的人民幣。(套保策略詳見後文)

一、全球宏觀概覽

1.1 外匯市場回顧

G7匯率方面,美國12月PPI和核心CPI略弱於預期、新政府逐月提高關稅的討論冷卻「特朗普交易」,美元指數挑戰110未果,歐元兌美元暫時避免回落至1.02下方。美債收益率階段性下行、英國最新CPI不及預期,英債收益率回落,英鎊暫迎喘息窗口。日央行行長植田和男透露,日央行將在下周討論是否加息。其言論亦在短線提振非美貨幣。

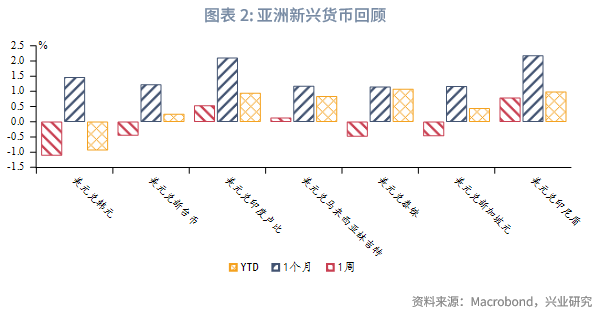

亞洲匯率方面,新興市場貨幣相對美元走勢分化,韓元和泰铢等彈性較大的貨幣在美國CPI數據發佈後企穩,疊加韓國和泰國央行穩匯率舉措持續加碼,有效幫助韓元和泰铢反彈。

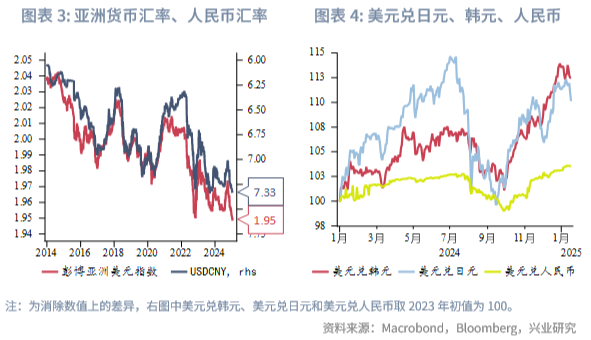

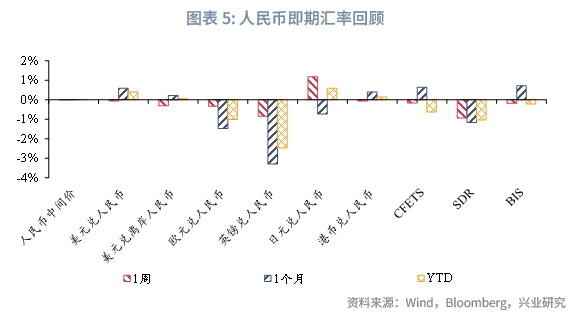

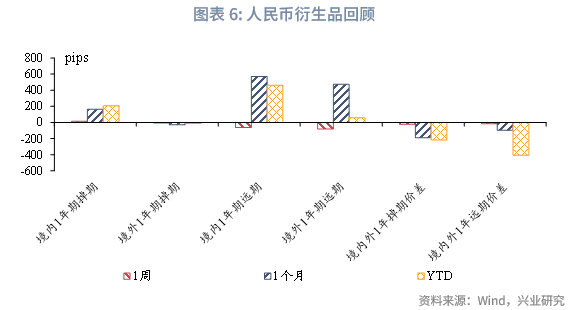

人民幣匯率方面,中間價穩守7.19,境内人民幣收盤價在美元指數回調、日元反彈的帶動下相對美元小幅升值。人民幣相對歐元、英鎊、港幣升值,相對日元貶值。三大人民幣指數下行。1Y人民幣境内外掉期和價差震蕩;1Y人民幣境内外遠期下行,價差震蕩。

1.2 重要利率追蹤

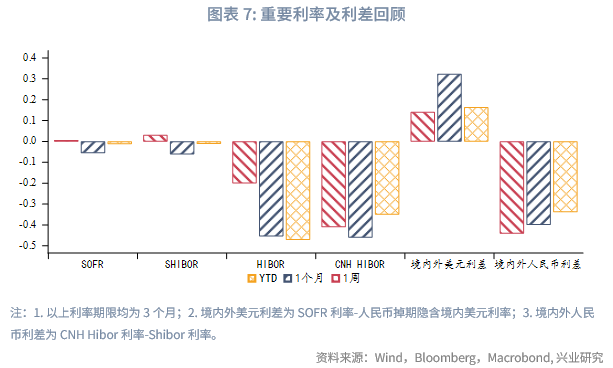

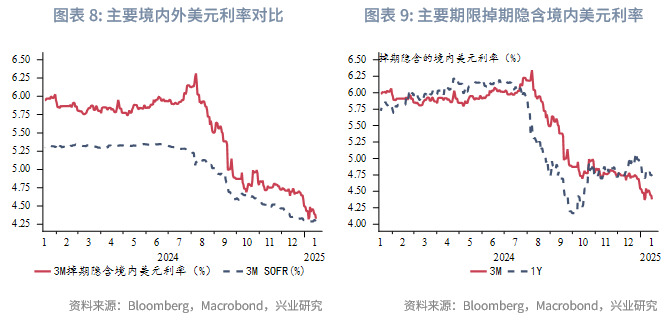

美元流動性方面,3M境内掉期隱含美元利率下行,SOFR利率小幅反彈,境内外美元利差(境外-境内)走闊。

人民幣市場方面,本周央行累計開展14848億元逆回購、1200億元國庫現金定存發行操作,同時共有309億元逆回購、9950億元MLF到期,公開市場淨投放5789億元。市場利率方面,3個月Shibor上行3bp,NCD上行11bp,CNH Hibor下行54bp。境内外人民幣利差(境外-境内)收斂。

二、G7走勢分析

2.1 美國通脹接近階段性高點

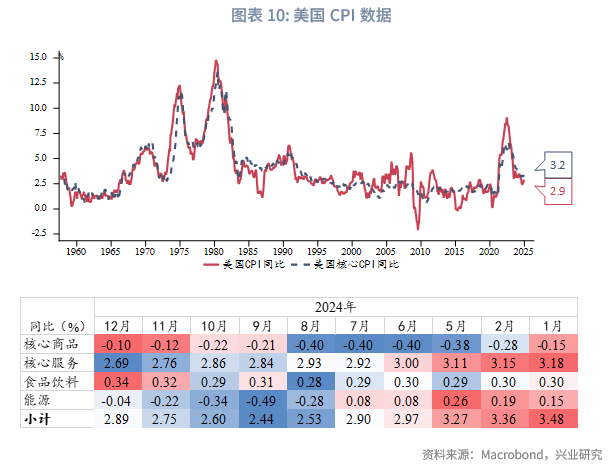

美國12月CPI同比2.9%,持平預期,高於前值2.7%;核心CPI同比3.2%(3.248%),預期和前值3.3%。從彈性、粘性CPI看,核心彈性CPI通縮略微收窄,核心粘性CPI同比略微下行。能源價格通縮同比收窄和食品價格上漲是CPI走高的主要原因,核心服務CPI同比小幅走低,租金、交通運輸等帶來的再通脹壓力緩和。CPI分項中同比加速的分項佔比較11月下降,重回50%以下。異常高增速(超過2標準差)分項的佔比持平11月。數據公佈後,美元指數、美債收益率大跌,美股三大股指漲幅均超1%,黃金、原油走高。

此次公佈的12月CPI數據已接近階段性高點,限制了市場進一步加碼再通脹交易的空間。雖然核心CPI依然呈現粘性,但即便保持近月0.3%的環比增速,2、3月核心CPI也會邊際走低。因此,第一季度通脹數據恐難令再通脹交易繼續升溫。(分析詳見《興業研究海外宏觀報告:美國CPI臨近短期拐點——美國12月CPI數據點評20250116》)

此外,受食品成本下降和服務價格持平的影響,美國12月PPI同比3.3%,預期3.5%,前值3%;核心PPI同比3.5%,持平前值,預期3.8%。

2.2 英國通脹降溫緩解滞脹擔憂

英國12月CPI同比上漲2.5%,低於11月和市場預期的2.6%;核心CPI同比也從11月的3.5%進一步下降至3.2%,弱於預期的3.4%。分項來看,12月服務通脹有所下降,從11月的5.0%降至4.4%,為2022年3月以來最低,而市場預計只會略微降至4.9%。有迹象表明潛在通脹壓力正在減弱,央行降息預期升溫。數據公佈後,英鎊兌美元先貶後升,英債10Y收益率在北京時間16:00開盤後快速下挫。

在9月和10月均萎縮0.1%之後,英國11月GDP環比增長0.1%,增幅低於市場預期的0.2%;截至去年11月的三個月里,英國GDP沒有增長。英國國家統計局表示,除非12月GDP至少增長0.07%,否則英國經濟將連續第二個季度停滞不前。分項來看,服務業僅增長0.1%,建築業產出反彈0.4%。這抵消了工業產出下降0.4%的影響。

英國央行的下一次議息會議結果將於2月6日公佈。目前,市場已將英國央行2月降息概率從上周的70%提高至90%以上,預計今年將降息66bp。

2.3 歐央行看好去通脹前景

歐央行公佈的12月會議紀要指出,數據顯示通脹下降進程維持在正軌上,對今年上半年通脹達到目標的信心日益增強,但是不應放松警惕,需要採取循序漸進的步驟來評估政策是否達到中性。一些成員希望就降息50bp展開更深入的討論。首席經濟學家連恩認為,最新數據顯示近期經濟放緩,房地產市場出現好轉的初步迹象,中期通脹風險更偏下行。

葡萄牙央行行長、歐央行管委會森特諾本周表示,歐元區通脹已經得到控制。最近通脹小幅加快,主要是體現了一年前能源價格的大幅下跌。未來幾個月、幾個季度以及一年半的時間,通脹預計會可能略低於2%。理想情況下,利率將繼續保持在接近2%的軌道上。

2.4 後市展望

特朗普將於1月20日(下周一)正式就職,接下來市場的關注重點將轉向特朗普就職後的政策「fact check」,如果政策力度和落地節奏不及此前承諾,則當前的再通脹交易很可能出現反轉。下周還需重點關注美歐日英1月PMI、英國11月三個月平均工資同比、日本12月CPI同比等。

三、人民幣匯率研判與策略建議

3.1 全口徑跨境融資宏觀審慎調節參數上調至1.75的歷史新高

2025年1月13日,人民銀行和外匯管理局發佈通知將全口徑跨境融資宏觀審慎調節參數上調至1.75的歷史新高。根據限額公式計算[1]可得,企業跨境融入規模上限為其淨資產的3.5倍;非銀金融機構為其資本(=實收資本+資本公積)的1.75倍;銀行類金融機構為其一級資本的1.4倍。

自2016年起,人民銀行和外匯管理局開始應用「宏觀審慎」框架,通過不同的宏觀審慎調節參(系)數對各類機構的融出和融入額度進行分類管理。截至2025年1月,「宏觀審慎」框架下一共存在3個不同的宏觀審慎調節參(系)數:

融出方向上,按照放款主體的不同,一個是銀行適用的「境内銀行境外貸款宏觀審慎調節參數」,在初始設置為1後,至今暫未發生過調整;另一個是非金融企業適用的「企業境外放款宏觀審慎調節系數」,在初始設置為0.3後,至今共調升過一次至0.5。

融入方向上,儘管政策遵循統一管理的理念,對企業、非銀金融機構、銀行等設置了共同適用的「全口徑跨境融資宏觀審慎調節參數」,但在實踐中,人民銀行和外匯管理局曾在2020年末至2021年初分别先後將金融機構和企業的跨境融資宏觀審慎調節參數下調至1,隨後在2022年10月再次同步調升1.25,其後至今保持同步調整。

從初設至今的六次調整與人民幣匯率的關系來看,融入方向的「全口徑跨境融資宏觀審慎調節參數」承擔了一定穩匯率「工具」的職能。當人民幣升值過快時,調降該參數限制資金流入;當匯率承壓時,調升該參數允許融入更多資金、增加境内美元流動性來穩定匯率預期。本次調整使該參數來到1.75的歷史新高,亦為該參數首次在「結匯季」發生調升。

3.2 強化中國香港作為全球離岸人民幣業務樞紐的地位

2025年1月13日,香港金融管理局聯同中國人民銀行宣佈新措施,以進一步深化香港和内地金融市場互聯互通,強化中國香港作為全球離岸人民幣業務樞紐的地位。

一是推出總額度為1000億元人民幣的貿易融資流動資金安排。金管局向銀行提供為期1個月、3個月和6個月的人民幣流動資金,利息參考在岸利率加上點差。新安排保留了金管局現行的以債券作有期回購抵押的交易方式,並新增貨幣互換交易方式,銀行可以港幣資金換用人民幣資金。金管局將通過與人民銀行的貨幣互換協議,獲取所需的人民幣以支持該項新安排。新安排預計將於2025年2月底前推行。

二是進一步優化擴容債券通南向通的安排。具體包括:延長基礎設施聯網下的結算時間;支持基礎設施開展人民幣、港幣、美元、歐元等多幣種債券結算;擴大合資格境内投資者範圍。本次優化安排有助於進一步拓寬境内機構海外投資的渠道,為香港債券市場發展,尤其是點心債市場,增添新的動能。

三是發展利用債券通北向通債券作為抵押品的離岸人民幣回購業務。金管局支持發展以債券通北向通債券為抵押品的離岸人民幣回購業務,建立市場化人民幣流動性安排機制,以提升香港作為離岸人民幣業務中心的競爭力。

四是允許境外投資者將通過債券通北向通持有的在岸國債和政策性金融債作為OTCC的衍生品交易履約抵押品。金管局於2024年2月26日起將在岸國債和政策性金融債納入人民幣流動資金安排的合資格抵押品名單;兩地相關部門也於2024年7月公佈將進一步支持境外投資者使用通過債券通持有的在岸債券作為北向互換通的履約抵押品,該措施已於2025年1月13日正式實施。本次公佈的措施有助於進一步降低市場機構的人民幣業務成本,有效盤活境外投資者的在岸債券持倉,從而提升在岸債券的吸引力,增強投資者配置人民幣資產的意願。

五是兩地支付便利。推動落實内地網上支付跨行清算系統(IBPS)與香港的轉數快(FPS)的互聯,讓兩地居民可以通過輸入收款方的手機號碼或賬戶號碼,進行即時小額跨境匯款。部分的服務預計最快在2025年中推出,推動兩地更廣泛的經濟合作與交流。

3.3 後市展望

行情研判方面,近期中間價穩守7.19,配合離岸增發央票、貨幣政策委員會第四季度例會強調「三個堅決」,春節前維穩意願強烈。美元兌人民幣在春節前將呈現「上有頂」,且不排除人民幣升值的可能性。一是1月17日中美元首通話或有助於緩和雙方經貿緊張關系,股市若有春節前「紅包行情」也會對匯市情緒形成提振。二是12月美國通脹不及預期,使過度擁擠的美中利差走闊行情迎來反轉。三是市場再度炒作日央行1月24日議息會議加息預期,日元積蓄反彈動能,影響同為融資貨幣的人民幣。

對衝策略方面,倘若春節前出現升值行情,將是鎖定購匯的好時機,結匯盤也無需慌張。從2025年全年來看,匯率波動未必是單邊的,相比較賭匯率方向,「匯率風險中性」是平滑匯兌損益的最優解。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享