生鮮電商從泥濘中站起來了?

近幾年受前置倉「魔咒」影響,叮咚買菜(DDL.US)陷入增長困境,虧損成為常態,為此公司不得不壯士斷腕。

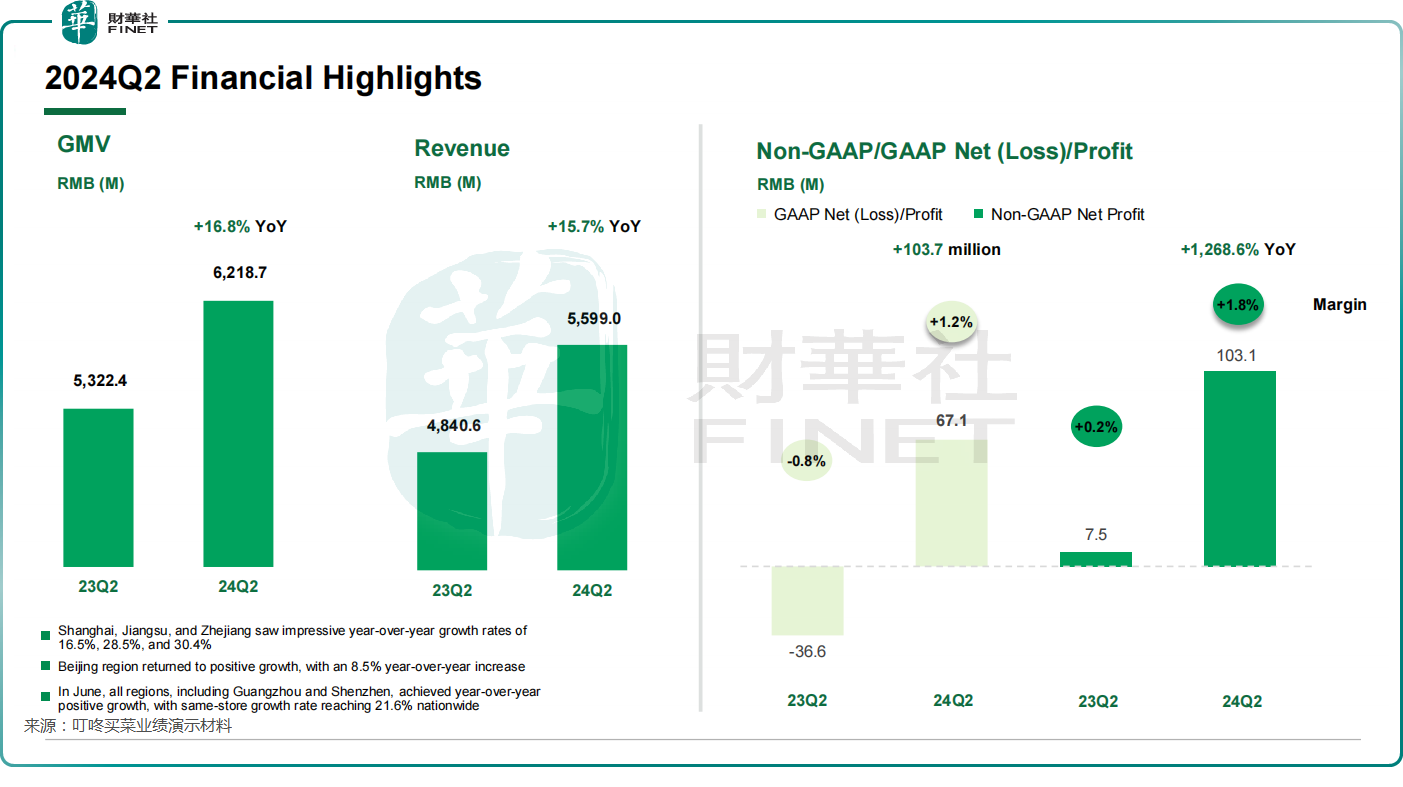

隨著時間的推移,叮咚買菜重新站起來了,向市場披露了耀眼的成績單。今年二季度,公司實現總收入55.99億元(單位人民幣,下同),同比增長15.7%;Non-GAAP準則下淨利潤為1.03億元,同比飙升12.7倍;值得一提的是,在美國GAAP準則下,叮咚在第二季度實現淨利潤6712.6萬元,去年同期為虧損3660.4萬元,這也是叮咚買菜在今年一季度之後再次實現GAAP口徑下的盈利。

叮咚買菜創始人兼CEO梁昌霖表示,公司從今年第一季度開始恢復增長,利潤和收入連續兩個季度同比均呈現正增長。這些成績主要歸功於叮咚買菜全球領先的生鮮雜貨供應鏈能力,助力公司規模和利潤持續增長。

然而,叮咚買菜股價季後走勢大幅波動,周三高開低走收跌10.38%,周四再回漲8.54%。

嘗到甜頭

今年上半年國内消費市場較為疲弱,叮咚買菜卻實現逆勢增長,不禁讓市場重新審視前置倉模式的價值。公司管理層則強調,「公司本質上是一家生鮮供應鏈企業」。

通過自建端到端供應鏈能力,以及建立自有工廠和自有品牌,叮咚買菜似乎打通了生鮮電商行業實現盈利的商業模式,運營數據表現搶眼。

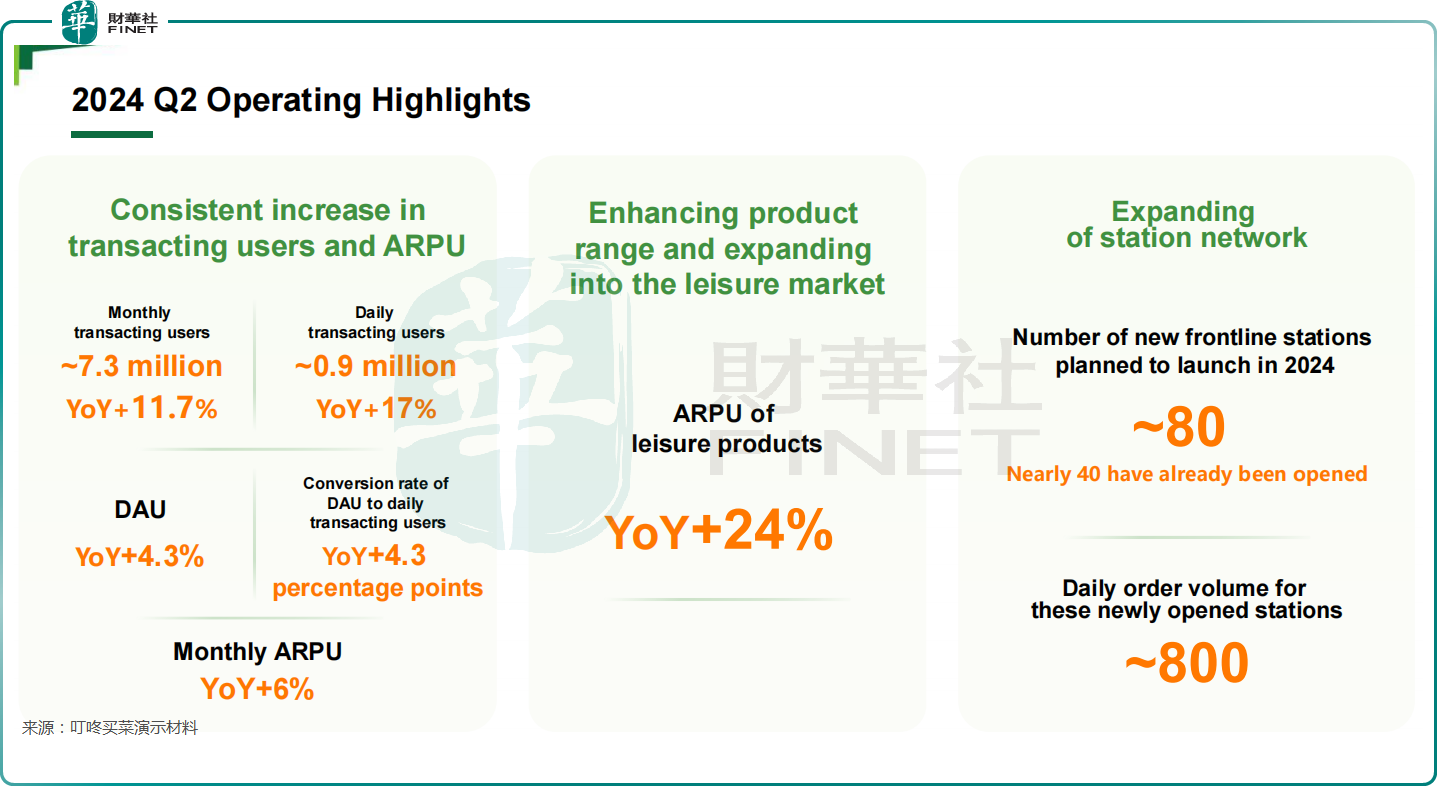

於二季度,叮咚買菜平台月均交易用戶數約730萬,同比增長11.7%;日均交易用戶數約90萬,同比增長17%,日活躍用戶數量同比增長4.3%;每用戶月均收入較去年同期提升6%,其中來自會員的月均收入達到500元以上。

這些強勁的運營數據推動了叮咚買菜GMV的增長,二季度GMV(商品交易總額)同比提升16.8%至62.2億元,其中6月份GMV同比增長21.6%,所有地區均實現正增長。

受益於收入的快速增長,叮咚買菜現金流和手頭現金也持續改善。

二季度,叮咚買菜實現經營性現金流淨流入2.5億元,這是連續四個季度保持淨流入。截至二季度末,包括現金及現金等價物、受限資金和短期投資在内的餘額為41.6億元。

大步向前?

履約費用是生鮮電商過去多年實現盈利的「攔路虎」,為了降低履約費用,叮咚買菜在2022年及2023年進行「瘦身」,關閉了廣州、珠海、唐山等多個站點。

今年,瘦身後的叮咚買菜主打「聚焦」,一方面繼續圍繞浙江滬地區進行精耕細作,另一方面擴大了SKU,包括水果、乳品、酒類、飲料、休閑產品和烘焙商品等品類。

叮咚買菜在浙江滬區域的運營表現強勁,GMV方面,2024年上半年上海實現同比增長9.5%,浙江和江蘇分别增長22.7%及22.6%;而一些低線城市GMV更是同比增長超過50%。

履約費用能否控制在較低水平,關乎到生鮮電商平台能否實現盈利。由於訂單量增加提升了運營效率,以及優化區域處理中心的佈局,叮咚買菜今年二季度的履約費用為12.5億元,同比增幅為9.7%,佔總收入比重從2023年同期的23.6%降至22.4%。

而在2021年,叮咚買菜的履約費用佔收入比重高達36.1%,甚至比每日優鮮還高。不難看出,履約費用佔收入比重的不斷下降,為叮咚買菜實現扭虧奠定了基礎。

運營效率方面,梁昌霖表示,一線履行站點平均每日處理1000多筆訂單,同比增長29.4%;同時利用算法和供應鏈運營能力,公司服務能力得到提升。

對於叮咚買菜來說,今年以來區域聚焦策略成效顯著,因此戰略層面也由此前的「減法」上升到了「加法」。

梁昌霖表示,「從某種程度上來說,叮咚買菜的持續盈利也推動了前置倉和生鮮電商的整個行業的成長。」他認為,供應鏈能力是基礎能力,模式和形式都不重要。

基於此,叮咚買菜重拾擴張步伐,計劃在江浙滬新開80個前置倉,持續加大區域倉網滲透,目前已建成近40個。

此外,梁昌霖表示,中國三四線城市眾多,公司在揚州、湖州等城市取得的成績將為公司未來在其他地區的供應鏈和運營戰略建立強大的基礎,未來公司會對三四線城市甚至是海外市場有更多探索。

基於二季度業績改善,叮咚買菜對未來增長信心十足,上調了盈利預測,預計全年和第三季度的淨利潤和規模都將同比大幅增長,並有信心實現非公認會計準則和公認會計準則的盈利。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享