前言:

私有化紛美包裝(00468.HK)之舉,實則彰顯了新巨豐(301296.SZ)在「A吃H」戰略下所蘊含的潛在風險。然而,這一看似常規的全面要約背後,實則暗藏著蛇吞象般的復雜圖謀,其背後潛藏著巨大的償債風險。

在面臨如此重大的償債風險之際,若執意進行一場勝算並不明朗的收購交易,恐怕難以赢得相關監管機構的認可與雙方股東的廣泛支持。

私有化紛美包裝,蛇吞象意圖明顯

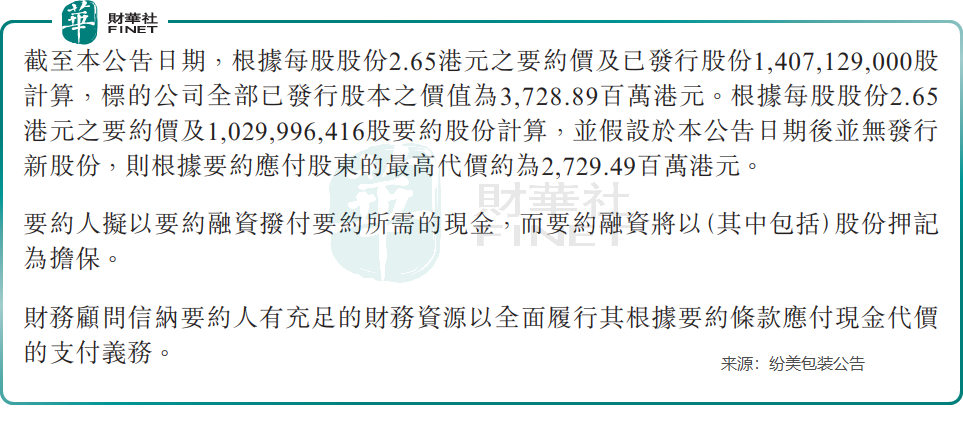

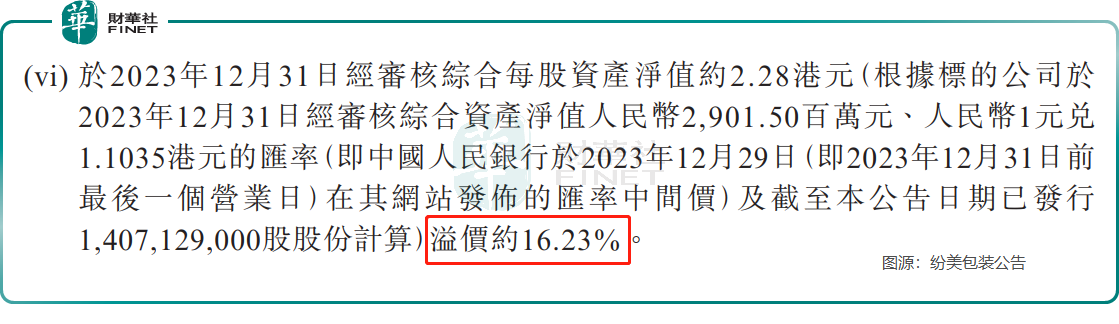

5月9日晚間,紛美包裝發佈公告稱,公司大股東景豐控股有限公司擬以每股2.65港元要約價向股東收購全部已發行股份。每股2.65港元要約價較5月9日每股2.10港元收盤價,溢價約26.19%,但較每股淨資產的2.28港元,溢價僅有16.23%。

由於景豐控股有限公司為A股新巨豐(301296.SZ)間接全資擁有,此番私有化被視為新巨豐的本意。

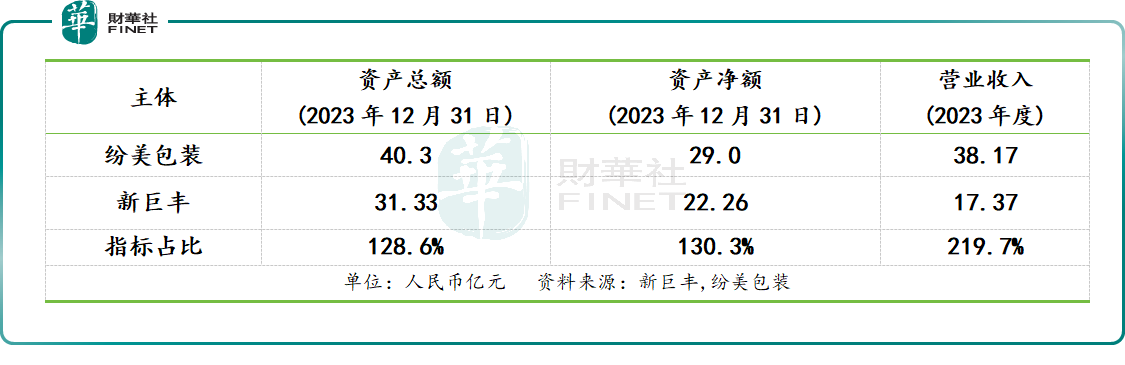

截至2023年底,紛美包裝的資產總額為新巨豐的128.6%,資產淨額為新巨豐的130.3%,營業收入規模為新巨豐的219.7%。這顯然要上演野蠻人蛇吞象的典型收並購戲碼。

公告稱,截至目前,紛美包裝已發行約14.07億股股份,按照每股2.65港元要約價計,全面要約現金代價為37.29億港。其中,3.77億股(約佔總股本26.80%)由新巨豐間接持有。若剔除自身持股,新巨豐還需支付27.29億港元,即10.3億股*每股2.65港元。

對於為何對紛美包裝進行私有化,新巨豐認為山東新巨豐將為紛美包裝戰略發展提供強有力的股東支持,亦相信兩家有望實現優勢資源、技術及業務運營的協同效應。

私有化現金全靠借,風險巨大

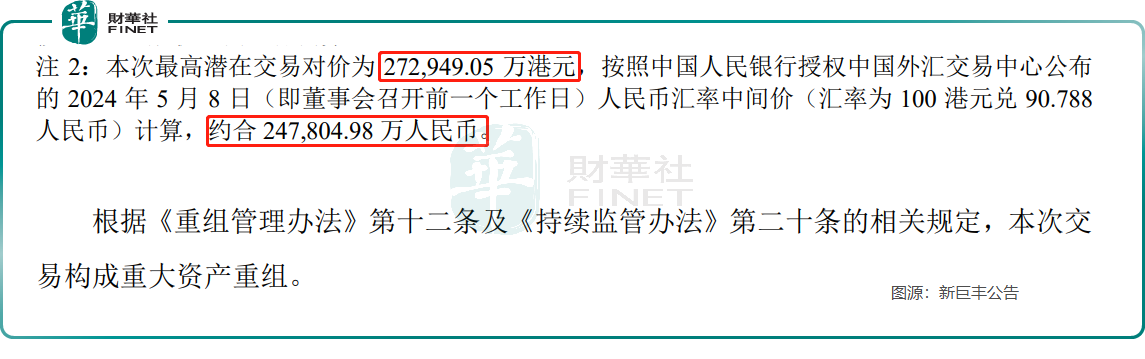

截至2024年3月31日,新巨豐的貨幣資金為人民幣8.65億元,交易性金融資產為1.10億元。此外,2024年一季度,新巨豐期末現金及現金等價物餘額僅有人民幣7.8億元。相較於全面要約所需支付的27.29億港元(折合人民幣約為24.78億元),這一資金規模顯得捉襟見肘,難以滿足支付需求。

新巨豐也意識到了這個問題,所以全面要約需支付的現金,新巨豐想要通過借錢來上演這場「蛇吞象」的戲碼。

據公告稱,對於全面要約所需支付的現金,新巨豐擬通過要約融資撥付要約所需的現金,而要約融資將以(其中包括)股份押記為擔保。

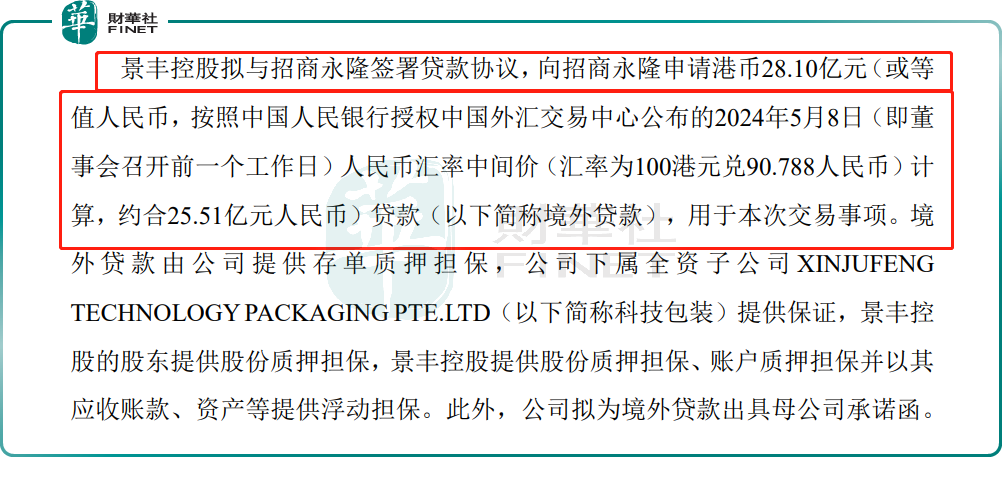

此外,按照新巨豐公告,為了完成這筆交易,景豐控股擬向招商永隆銀行有限公司申請貸款28.10億港元(約人民幣25.51億元);新巨豐擬向境内銀行申請貸款不超過23億港元,用於本次交易事項或置換、償還境外貸款(如涉及)。

所借款項高達25.51億元,此金額已遠超過2023年12月31日資產淨值的22.26億元,並佔據公司總資產約81.4%的比重。如此巨大的借款額度,無疑將給公司帶來沉重的財務負擔和潛在風險。

然而,遺憾的是,該議案目前已通過股東大會的審議。有業内人士表示,面臨如此重大的銀行貸款及擔保議案,參與現場和網絡投票的股東數量卻相對較少,未能充分且全面反映所有股東的意願。

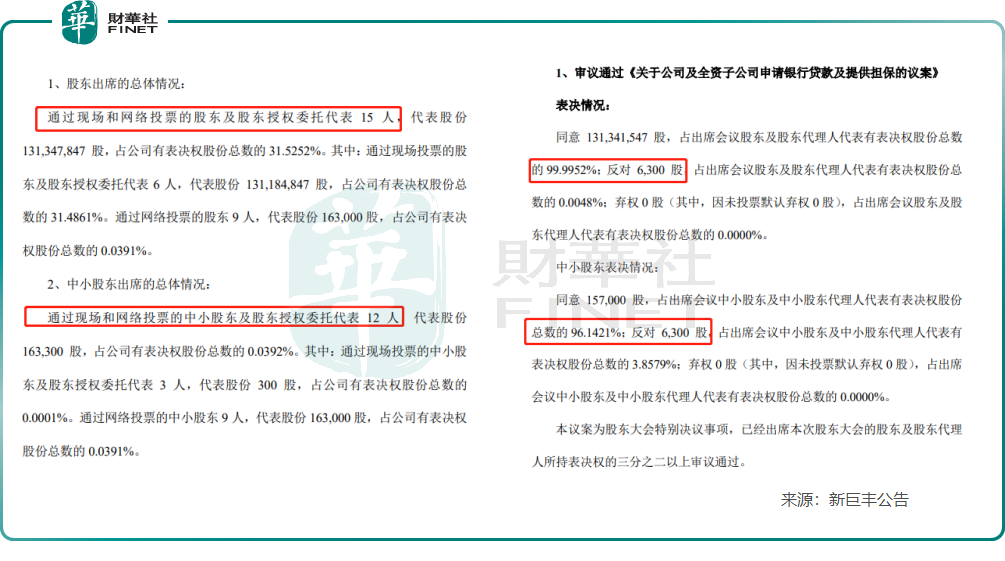

據同花順數據顯示,截至2024年3月31日,新巨豐股東總人數為1.56萬戶,而在2024年5月28日股東第二次臨時股東大會股東出現情況來看,通過現場和網絡投票的股東及股東授權委託代表只有15人,代表股份數為1.3134億股,僅佔公司有表決權股份總數的31.5%;通過現場和網絡投票的中小股東及股東授權委託代表也只有12人,代表股份數僅有16.33萬股,佔公司有表決權股份總數的0.0392%。

據新巨豐公告顯示,同意該議案的出席會議股東及股東代理人代表有效表決權股份總數達99.9952%;同意該議案的出席會議中小股東及中小股東代理人代表有表決權股東總數的96.1421%。基於出席股東大會的股東及股東代表人所持表決權的三分之二以上審核通過。

四大阻力,私有化計劃恐流產

第一,持股比例及話語權優勢不明顯。

首先,自去年新巨豐通過其全資間接附屬公司景豐控股,從英國歷史悠久的商業集團怡和旗下的JSH手中購得紛美包裝28.22%(收購前持股佔比)的股份,進而成為其大股東以來,其與現有董事會及管理層之間的關系一直處於緊張狀態。甚至引發紛美包裝大客戶們的不滿及擔憂。

目前,新巨豐持有紛美包裝僅有26.80%,相較於近期私有化成功的維達國際、中集車輛等大股東高達40%以上持股佔比,控股優勢並不明顯。

現任董事會及管理層成員中,行政總裁畢桦持有紛美包裝股份的9.17%,董事會主席洪鋼持有5.55%。兩者共同持有的股份比例合計達到14.72%。此外,針對新巨豐的收購事宜,一直持有擔憂態度的蒙牛目前也持有5.01%的紛美包裝股份。

只要他們站出來反對接納要約,勢必會有不少散戶投資者跟風,新巨豐私有化成功率基本渺茫。

更為關鍵的一點是,儘管新巨豐作為大股東,但其所提名的非執行董事卻未能成功進入董事會,因此,紛美包裝創始人團隊依然穩固地掌握著話語權,這成為新巨豐實現其「蛇吞象」計劃的最大阻礙。

3月13日,景豐控股再次提請紛美包裝召開股東特别大會,審議委任溫嘉旋為紛美包裝非執行董事的議案。5月10日,紛美包裝召開股東特别大會,該項議案反對票佔比為51.05%,景豐控股提名董事的議案再次被紛美包裝股東大會否決。

第二,要約價缺乏吸引力,難以俘獲投資者。

即便忽略持股比例及話語權方面的劣勢,新巨豐所提出的要約價缺乏足夠的誠意,這勢必難以赢得投資者的青睐。

雖然每股2.65港元要約價較5月9日每股2.10港元收盤價,溢價約26.19%,但是較每股淨資產2.28港元,僅溢價16.23%。反觀年内成功私有化的維達國際,要約價較每股淨資產溢價約135.64%,而目前進入私有化階段的歐舒丹,要約價較每股淨資產溢價約402.2%。

受近年來港股跌勢及新巨豐入局等不確定因素影響,紛美包裝估值一直被壓制。譬如,現階段因私有化而大漲後紛美包裝市盈率(TTM)僅有12.76倍,低於同業中糧包裝15.03倍市盈率,更低於新巨豐18.77倍市盈率。在紛美包裝股價低估之際,極大激發新巨豐私有化這塊肥肉的欲望。

2023年,紛美包裝營收雖同比下滑3.06%至38.17億元,但盈利能力卻保持較強韌性,錄得2.44億元,同比大漲33.89%。若2024年紛美包裝保持該盈利水平,其估值魅力及可觀分紅派息,短期私有化溢價吸引力或不足以改變長期投資者持有決心。

第三,股價一路向下,新巨豐難獲自家股東支持。

從收購紛美包裝至今,惡意收購風波、反壟斷風波、董事會成員提名風波、大客戶反對風波……各種風波讓紛美包裝投資者及客戶飽受摧殘,其中不少投資者及客戶(持有紛美包裝股份)對新巨豐本就有敵意,怎可能支持其要約呢?

此外,新巨豐上市以來糟糕的股價表現也同樣傷透了自家投資者的心。

具體而言,新巨豐自上市之初便達到巅峰狀態,然而隨後其股價卻逐漸步入下行通道。在此期間,儘管市場曾出現短暫的反彈迹象,但這些反彈均未能持久,僅是昙花一現的短暫回升。尤其值得關注的是,在新巨豐宣佈收購紛美包裝之後,其股價更是呈現出加速下行的趨勢,年内更是一度下跌至歷史低位的6.57元。

截至6月11日收盤,新巨豐股價為7.98元,較2022年9月2日上市發行價18.19元,跌幅達56.13%,較每股22.03元歷史高位,跌幅達63.8%,而股價歷史高位與歷史低位振幅高達70%。其中,自2023年1月發起收購紛美包裝以來,新巨豐股價已經腰斬。據富途數據顯示,2023年1月30日至2024年6月11日,新巨豐收盤價從18.39元/股跌至7.98元/股,跌幅達56.6%。

由於股價的大幅下跌,或許導致新巨豐無法採用增發配售等再融資工具,因此被迫選擇通過舉借巨額債務的方式來完成對紛美包裝的私有化。

值得一提的是,新巨豐的投資者對私有化紛美包裝並不看好,發佈私有化公告後,公司股價大跌。

5月10日,新巨豐股價大跌4.39%。截至5月10日至6月11日收盤,新巨豐股價累計跌幅為14.56%。

誠然,在股價腰斬的不利局面下,新巨豐仍然武斷地決定冒著承擔巨額債務的風險,對紛美包裝發起勝算渺茫的私有化行動。面對此情形,投資者選擇以腳投票,以此規避潛在的不必要風險,或是明智之舉。

第四,說一套做一套,動機不純?後續仍需相關部門審查批準。

自從成為紛美包裝的大股東,新巨豐一開始試著提名自己的人進入董事會,但遭到了拒絕。後來,它幹脆直接提出私有化,這暴露了它想控制紛美包裝的野心。

在去年6月,新巨豐回復深交所問詢函時表示,入股紛美包裝之後,新巨豐將成為紛美包裝第一大股東,但新巨豐對於紛美包裝仍無法實現控制。

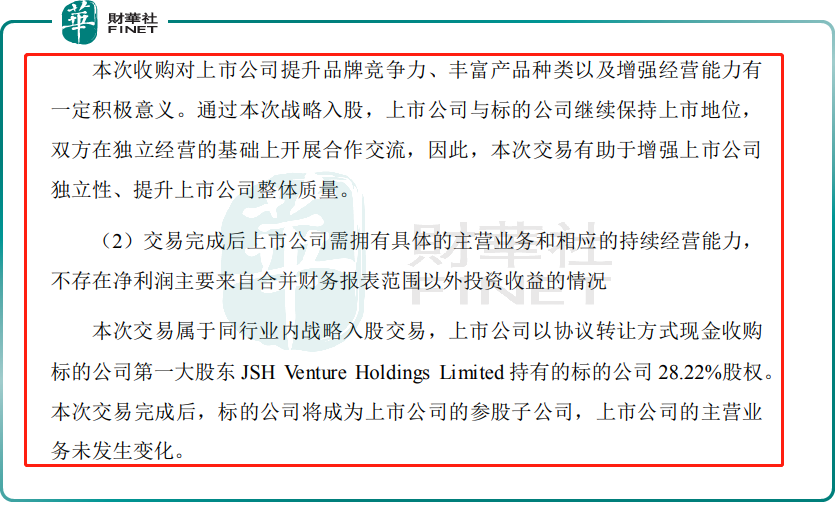

此外,新巨豐還強調,入股紛美包裝之後,雙方將繼續保持上市地位,雙方在獨立經營的基礎上開展合作交流;不存在淨利潤主要來自合並財務報表範圍以外投資收益的情況。

但是,從成功入股紛美包裝,到如今赤裸裸發起對紛美包裝私有化動作來看,顯然是說一套做一套。這或許也是導致雙方董事會分歧進一步加劇的關鍵因素。

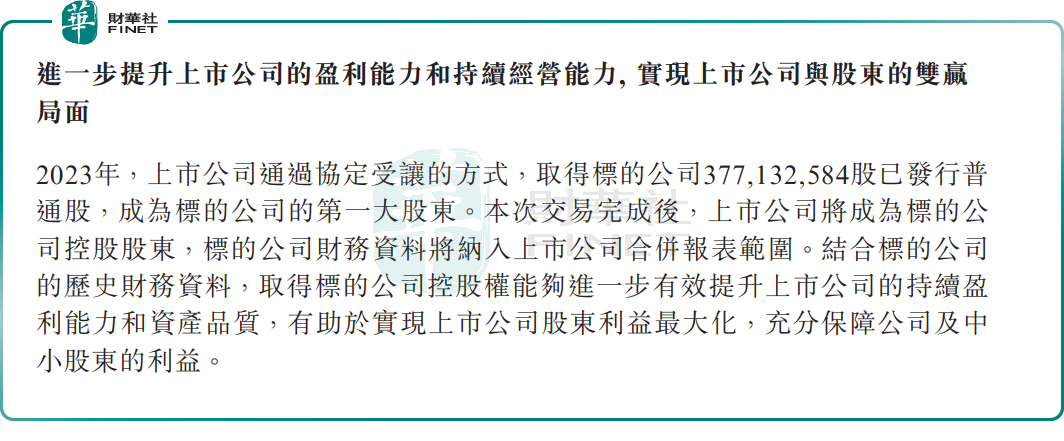

據私有化公告顯示,完成強制性收購後,紛美包裝將在港交所退市,而新巨豐將取得紛美包裝控制權,紛美包裝財務數據將納入新巨豐合並報表範圍。

然而,這與此前對深交所的回復所陳述的内容,「雙方將繼續保持其上市地位」、「雙方各自獨立經營」、「不存在淨利潤主要源自合並財務報表範圍以外的投資收益之情形」形成鮮明對比,尤為刺眼。

更為關鍵的一點是,新巨豐若成功實現對紛美包裝的控股,此舉是否會觸發外界普遍關注與擔憂的反壟斷、合規及信披等問題?這仍需相關部門跟進公正、公平、公開的調查之後才能得出答案。

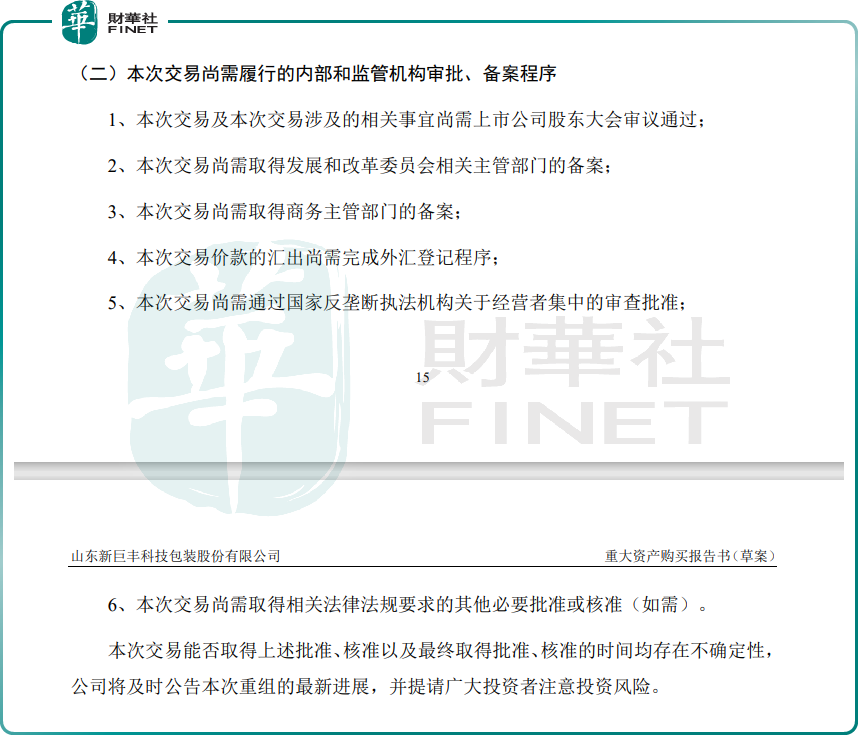

據最新的公告顯示,本次交易及本次交易涉及的相關事宜尚需上市公司股東大會審議通過。同時,尚需完成發改委相關主管部門備案,尚需取得商務主管部門備案,尚需通過國家反壟斷執法機構關於經營者集中的審查批準等。

此外,新巨豐還強調「本次交易尚需公司股東大會審議批準,並經有權機關履行相關程序後方可實施,本次交易最終是否審議通過、相關程序履行完畢的時間存在不確定性。公司提醒廣大投資者注意投資風險。」

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享