3月22日,禅遊科技(02660.HK)一度放量大跌逾28%,截至收盤,該股收跌24.63%至3.58港元/股,距離去年年底的5.88港元/股高點累跌已近40%。

就於昨日,禅遊科技才剛剛向市場交出了一份看似不錯的「成績單」

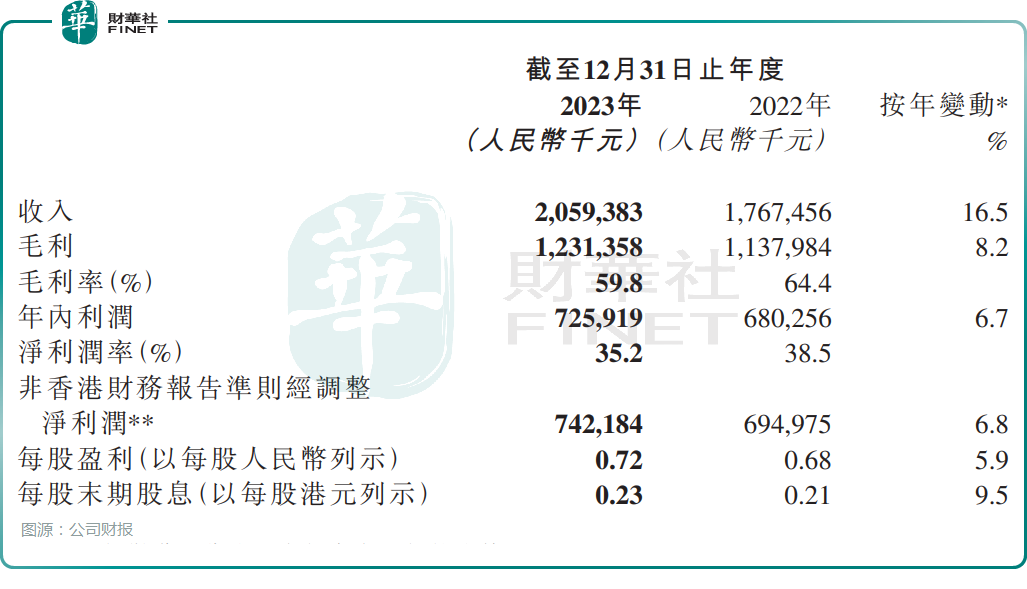

截至2023年12月31日止年度報告顯示,禅遊科技取得收入20.59億元(人民幣,下同),同比增加16.5%;年内利潤達7.26億元,同比增長6.7%;經調整淨利潤為7.42億元,同比增長6.8%,均創下上市以來新高。

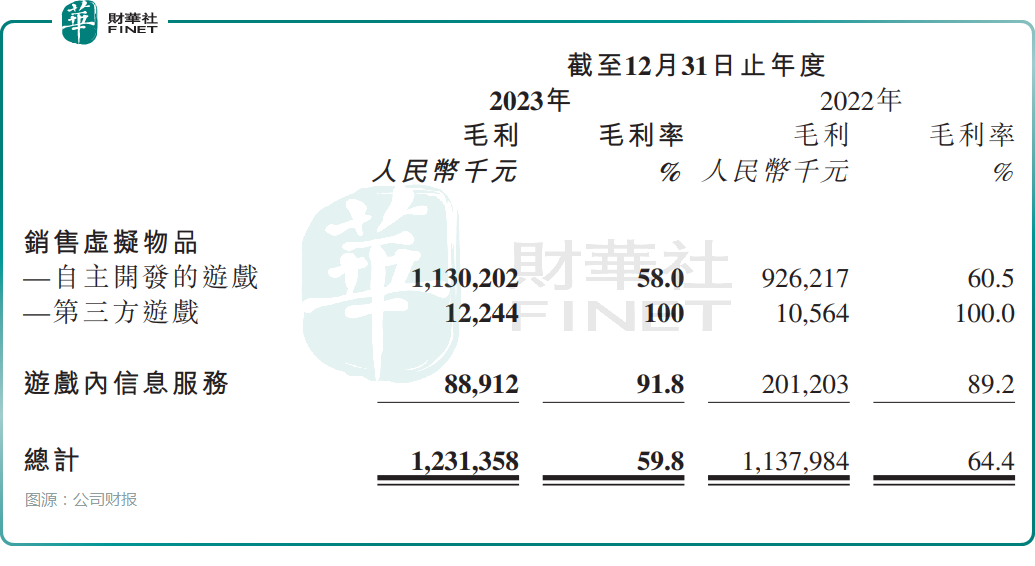

從毛利率角度分析,禅遊科技的整體毛利率卻呈現回落趨勢,由2022年的64.4%下滑至2023年的59.8%,這或是引爆今日其股價大跌的部分因素。

公司解釋稱,毛利率減少主要是由於毛利率較高的遊戲内信息服務的收入下降,而該業務收入下降導致整體毛利率下降。另一方面是渠道成本上升。

資料顯示,禅遊科技是一家手機遊戲開發商和運營商,特别專注於棋牌及其他休閑手機遊戲,旗下知名遊戲包括《禅遊鬥地主》和《指尖四川麻將》。

2023年,禅遊科技推出了6款棋牌遊戲,並在海外推出6款遊戲。截至2023年12月31日,公司合計擁有53款自主開發的遊戲及7款第三方遊戲,當中分别有45款棋牌類遊戲及15款其他休閑遊戲。

其中,公司旗艦產品之一《指尖四川麻將》深受玩家歡迎及喜愛,持續在中國棋牌遊戲iOS暢銷排行榜中排名前五。

從經營模式看,禅遊科技採取了自主開發和第三方開發相結合的模式,所有遊戲均可以免費暢玩,但增強遊戲體驗的虛擬物品需要購買,以此為公司貢獻收入。

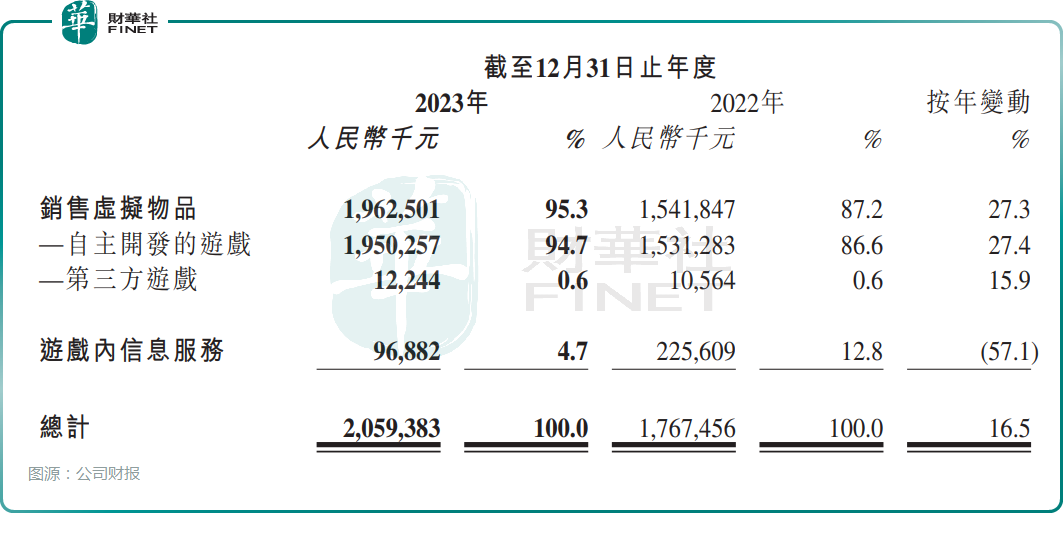

具體來看,2023年,禅遊科技銷售虛擬物品收入達19.63億元,貢獻了95.3%的收入,按年增長27.3%。其中,來自自主開發遊戲方面的收入佔據大頭,達19.5億元;而來自第三方遊戲的收入則有0.12億元。

此外,禅遊科技還有小部分收入來源於遊戲内信息服務。期内,該業務收入同比銳減57.1%至0.97億元,佔比總營收僅有4.7%。

對此,禅遊科技表示,主要是由於棋牌類遊戲的遊戲内信息服務產生的收入減少。

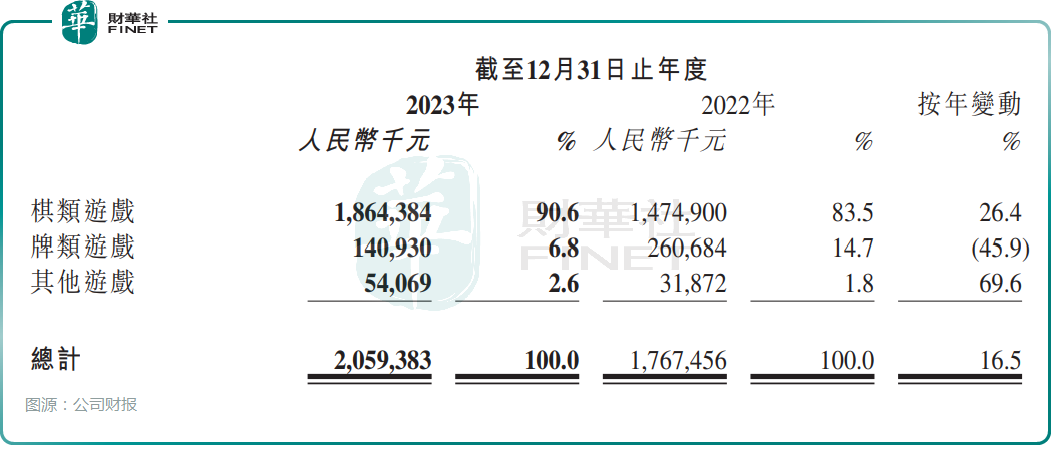

若按遊戲類别劃分,2023年,公司棋類遊戲同比增長26.4%至18.64億元;其他遊戲同比增長69.6%至0.54億元;而牌類遊戲同比下滑45.9%至1.41億元。

這或意味著,禅遊科技以《禅遊鬥地主》為代表等牌類遊戲慢慢隕落,比起過往,客戶「氪金」熱情明顯減弱。

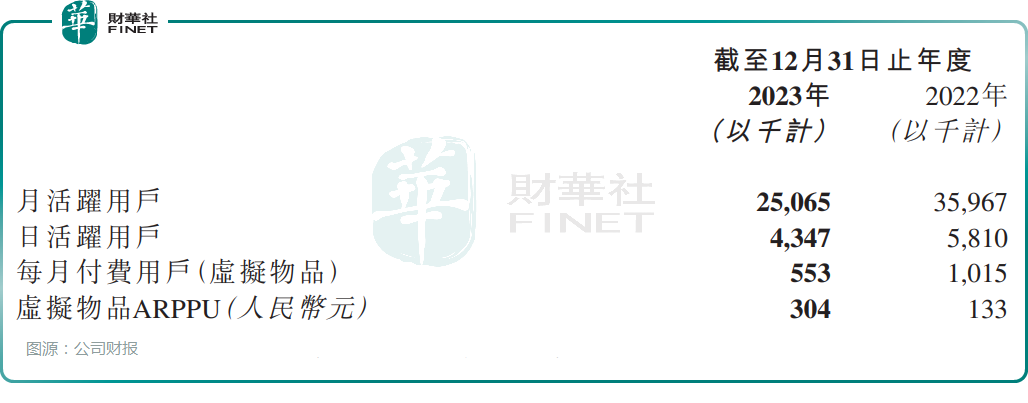

財報顯示,截至2023年12月31日,每月付費用戶(虛擬物品)減少至55.3萬;虛擬物品ARPPU(人民幣)降至30.4萬元。

不僅如此,從用戶活躍度來看,禅遊科技亦面臨用戶大量流失的風險。

截至2023年12月31日,公司月活躍用戶較2022年減少超1000萬至2506.5萬;日活躍用戶數亦減少逾100萬至434.7萬。

伴隨用戶數量急劇銳減,且主要靠一個爆款遊戲支撐下,禅遊科技未來又該如何氪金,引發了市場對其盈利能力的擔憂,或是導致股價大跌的一個重要原因。

表現毛利率端,禅遊科技銷售虛擬物品毛利率下降了2.5個百分點至58%,主要源於自主開發遊戲毛利率下滑導致。

展望2024年,禅遊科技主席葉升先生表示,公司在整體經營策略上,將繼續聚焦創新驅動,持續提升經營質量,致力於為用戶創造更多快樂;持續鞏固研發壁壘,專注產品質量提升及内容創新;同時不斷升級完善人才培養體系及激勵機制,持續提升經營管理水平。

在海外加大力度投入業務,積極跟進產業技術革新,將外部探索與内部突破有機結合。另一方面,亦會積極尋找合適投資機會,進一步發揮與投資企業的協同效應。

整體而言,禅遊科技當前業績尚可,但在業績持續性上缺乏看點,且在用戶數量急劇下滑的背景下,未來或難言樂觀。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享