白酒行業一年一度的「保留節目」又來了!

1月6日晚間,小茅i茅台微信公眾號發文稱,貴州茅台(甲辰龍年)生肖系列產品發佈會在浙江良渚舉行,共發佈了貴州茅台酒(甲辰龍年)、茅台王子酒(甲辰龍年)、貴州大曲(甲辰龍年)。

與此同時,甲辰龍年茅台酒在i茅台數字營銷平台正式開啓申購,市場指導價為2499元/瓶。

自2014年推出馬年生肖酒以來,貴州茅台的生肖酒已經上市了11款,且都遭到了不同程度的爆炒,和飛天茅台一樣有著「硬通貨」之稱。

這次也沒有什麽意外。

據悉,目前500ml裝龍年茅台生肖酒的價格已經被炒到7000元/瓶以上的價格。還有一些酒商甚至給到了8000元/瓶的預期價格。

1月7日晚間,53%vol500ml貴州茅台酒(甲辰龍年)申購結果公示,共計8589217人次申購,19475人申購成功,成功率約為0.27%,堪比A股打新。

其中,共有5010375人次通過i茅台「享約·茅台」渠道申購龍年茅台,申購成功9476人;另有3578842人通過「玉兔辭舊,龍騰九霄」專場活動申購龍年茅台,其中9999人申購成功。

而在貴州茅台之前,五糧液(000858.SH)、舍得酒業、洋河股份、泸州老窖、珍酒李渡(06979.HK)、郎酒、古井貢酒等也都推出了自己的龍年生肖酒,相當熱鬧。

生肖酒大火卻難掩行業疲態

不過,龍年生肖酒的火熱和白酒企業在二級市場的遇冷形成了鮮明對比。

就拿貴州茅台(600519.SH)來說,茅台一向有「股王」的别稱,在相當長的時間里,其總市值位居大A股的首位,有的時候甚至是獨一檔的存在。

然而,近期中國移動(600941.SH)的總市值已經反超了貴州茅台,且兩者之間的差距有擴大之勢。

之所以如此,一方面是因為中國移動為代表的高股息個股是如今最受資金青睐的方向,另一方面則是貴州茅台自己不爭氣,股價表現多少有點疲軟。

群眾基礎如此雄厚的貴州茅台尚且如此,其他白酒企業的股價表現可想而知。

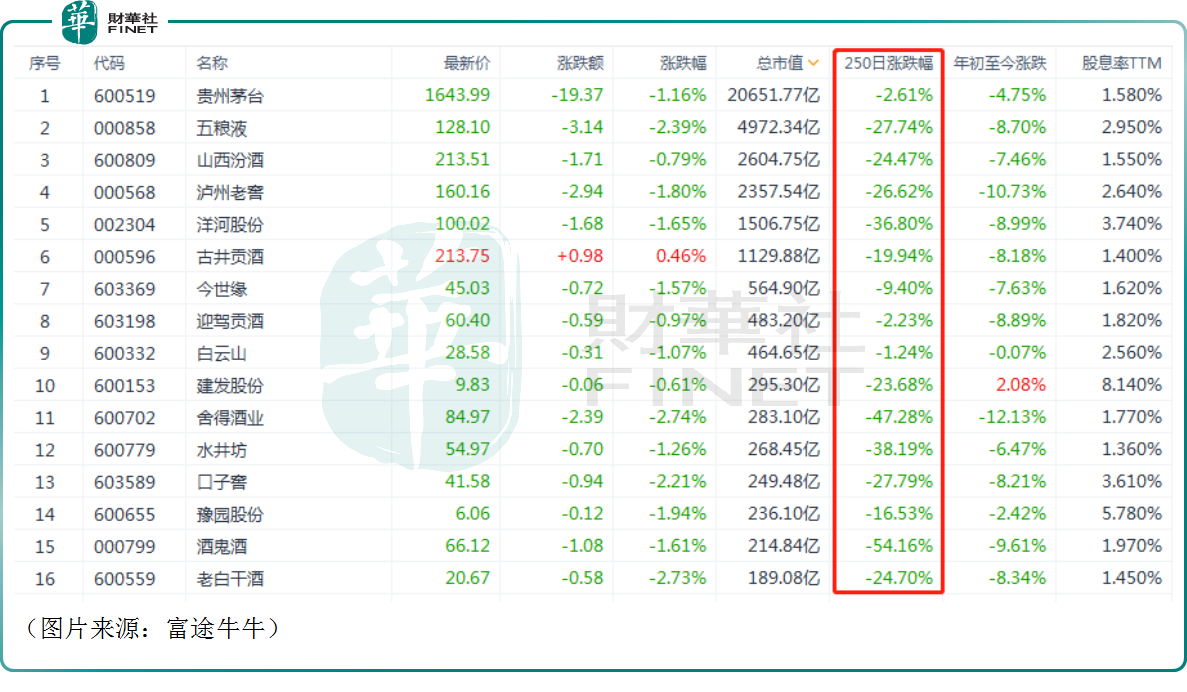

富途牛牛數據顯示,1月8日的白酒板塊又是一片慘綠,而在最近的250個交易日内,整個板塊甚至找不到一個漲的,反而酒鬼酒、舍得酒業、水井坊等個股都累跌超過了30%

被視為A股價值投資標桿的白酒股在2023年一頓暴跌非是無因。

被視為A股價值投資標桿的白酒股在2023年一頓暴跌非是無因。

在某種程度上說,這是在「還債」。早幾年,各路資金瘋狂抱團白酒股,最終板塊迎來了2019年-2021年的那波隨便躺賺的「瘋牛」。然而,萬物皆周期,大資金也不是慈善家,終歸還是要套現轉移陣地的,這也導致近兩年白酒板塊持續「失血」,股價表現持續萎靡。

與此同時,白酒股在2023年也確實遇到了很多困難。

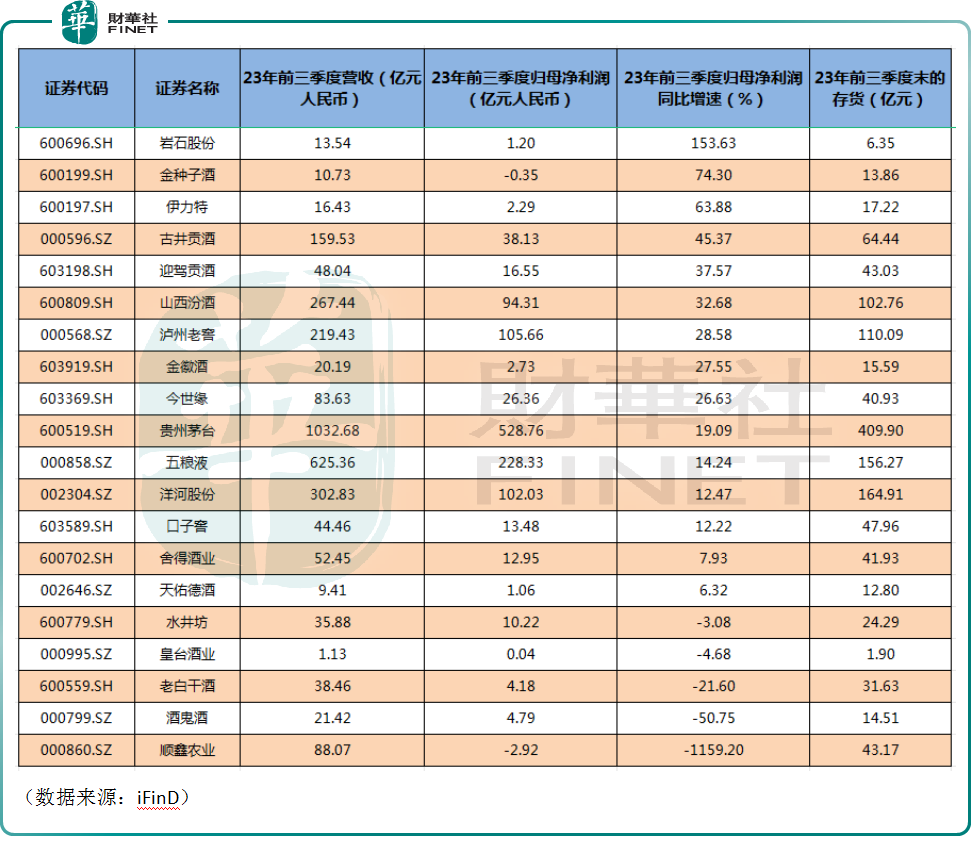

首要的一點就是不容忽視的高庫存。Wind數據顯示,截至2023年前三季度,A股20家白酒上市企業的存貨總和達到了1363.54億元,而在2020年末這個指標是985.46億元。

動銷情況不佳的另一個具象化體現是旺季不旺、展會降溫等。

另一方面,雖然一直說白酒是越放越陳,越放越值錢,但白酒畢竟不能拿去交房租、付工資。在高庫存壓力下,經銷商的各項費用依然在支出,自然不可避免地會去低價抛貨套現,由此帶來了價格倒掛的問題,並進一步導致竄貨、渠道阻塞、經銷商及酒企利潤下滑等情況的出現。

據了解,五糧液、泸州老窖、山西汾酒(600809.SH)這些頭部酒企均出現了價格倒掛現象,並一度引發熱議。

不過,在高庫存下,2023年前三季度白酒股「交出」的成績依然稱得上穩健。

iFinD數據顯示,僅有5家白酒企業在2023年前三季度遭遇了利潤下滑,其餘的15家都實現了淨利潤增長,其中岩石股份、金種子酒、伊力特等小品牌表現最為出色,這里面有基數低的原因。

另外,在港上市的珍酒李渡目前還未披露第三季度的業績,但該企業在2023年上半年實現歸母淨利潤15.85億元,同比增長202.07%。

值得一提的是,今世緣已經宣佈預計2023年營收100.5億元,同比增長27.41%,順利站上「百億台階」。此外,貴州茅台也已超額完成2023年的業績目標。

適逢年底消費旺季,白酒股是否有望回暖?

如今時值2024年年初,同時亦接近陰歷年2023年年底,正是傳統意義上的春節白酒消費旺季。

為此,白酒行業近期動作頻頻。

2023年11月,白酒龍頭貴州茅台時隔6年宣佈上調飛天茅台的價格,引發股價大漲。

一般來說,龍頭酒企主導提價,是行業長期價位升級的重要因素。

事實也是如此。

眼看「老大哥」衝鋒在前,一些酒企也不甘寂寞,頂著高庫存的壓力也要相繼提價,泸州老窖、洋河股份、舍得酒業均已在近期實現提價。

年終漲價被視為是白酒企業實現開門紅的慣用策略之一。有業内人士稱,通過提價策略可以在春節銷售旺季前倒逼商家打款,且強勢名酒企業在旺季到來之前漲價,也是爭奪渠道資金的一種手段。

值得注意的是,白酒春節回款情況是近期極受研究機構及市場關注的一個指標。

而在提價之外,據報道,泸州老窖對部分經銷商打款進行了變相減壓,其核心產品國窖1573按照980元的價格打款。酒鬼酒、舍得酒業則直面銷售終端,開啓「滿贈」等促銷活動。

在酒企動作頻頻的同時,近期亦有多家券商機構發表了對行業的看法。

平安證券稱,白酒逐漸步入開門紅旺季,酒廠加大消費者端投入,通過掃碼紅包、品鑒會等活動助力經銷商去庫存,各大酒企回款有序推進,庫存同比略高但仍處可控範圍内。

當前市場對於春節動銷預期較低,但該機構認為2023年春節受疫情影響實際開瓶率較低,2024年春節在消費場景修復方面仍有空間,期待後續表現。推薦關注三條主線,一是需求堅挺的高端白酒;二是受益於商務需求回暖的次高端白酒;三是經濟相對強勁的蘇皖區域龍頭酒企。

中泰證券則表示,目前白酒企業陸續進入開門紅回款進程中,總體來看能夠感受到白酒企業開門紅回款規劃相對有所分化,與往年不同的是今年白酒企業無論是在全年增速目標還是在開門紅規劃層面都相對較為穩健,同時各家酒企通過各種措施比如費用前置、加大費用支持等方式從而加快回款節奏,提前佔據經銷商資金。

開門紅規劃方面來看,各家酒企對於明年開門紅規劃依然積極,並未有酒企下調來年開門紅回款目標,部分酒企在費用政策方面規劃相對靈活,提前鎖定明年開門紅;2024年增速規劃來看,各家酒企對於明年增速規劃依然穩健,部分地產酒龍頭品牌對於明年的增速規劃積極性更強,近期來各家酒企年度大會密集召開提振經銷商信心,反饋出酒企對於明年的規劃較為樂觀。

在開門紅+全年增速規劃良性基礎下,該機構認為當前時間築底信號較為明確。

開源證券認為,當下白酒表現出明顯的分化特性:千元價格帶五糧液與國窖回款、動銷處於前列;次高端汾酒表現仍然突出。地產酒仍是頭部集中:目前徽酒庫存普遍較小,渠道積極性相對較高,預計徽酒春節前表現可能好於同期。蘇酒庫存稍高。

展望春節,多數酒企可按節奏完成回款,動銷可能與同期相仿。2024年復蘇仍是消費賽道主要邏輯,結構分化背景下,該機構更看好長期競爭實力強勁、估值已步入合理區間品種。

結語

總的來看,在經歷萎靡的2023年以後,機構對於白酒股的看法偏向積極,但預計2024年行業將呈現分化狀態。因此,對於投資者而言,不僅僅要關注行業的動銷、回款、庫存情況,更需跟蹤各家酒企的具體情況。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享