近期,多家休閑食品公司相繼披露了2023年三季報。

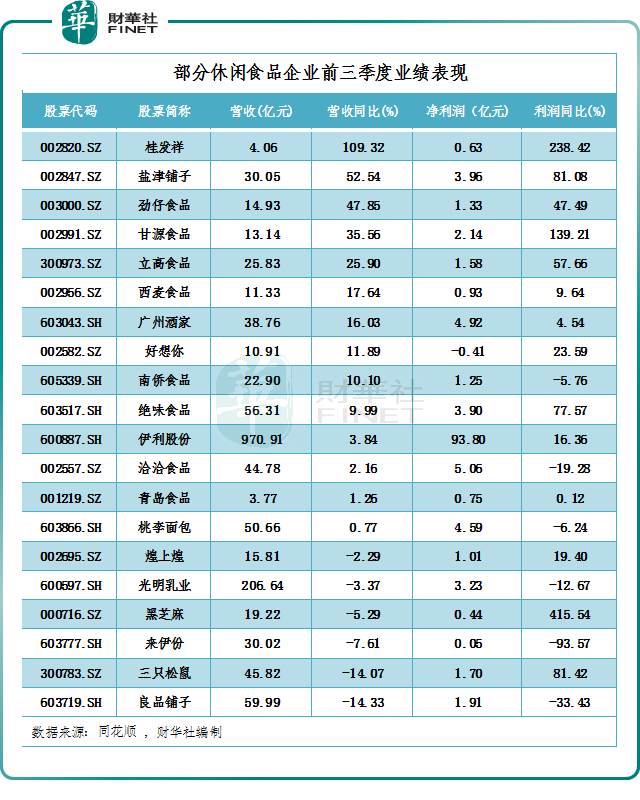

從業績表現來看,2023年前三季度,行業整體發展較好,在統計的20家企業中,19家企業盈利,僅好想你(002582.SZ)虧損。

但從增長率來看,行業分化態勢明顯,良品鋪子(603719.SH)、恰恰食品(002557.SZ)等公司出現利潤下滑,其中,來伊份(603777.SH)淨利同比下滑超9成;而黑芝麻(000716.SZ)淨利同比超4倍,桂發祥(002820.SZ)、甘源食品(002991.SZ)也分别漲超2.4倍、1.4倍。

01有人歡喜,有人憂

休閑零食具備衝動性消費屬性,過去幾年,由於疫情影響,導致部分消費場景缺失,零食企業階段性承壓。

但進入2023年後,隨著疫情防控的放開,線下人流量的恢復,休閑零食的消費場景修復疊加零食企業改革成效顯現,部分休閑零食公司業績率先釋放了彈性。

具體來看,前三季度,20家企業中有14家營收同比增長。其中,增長最快的是桂發祥(002820.SZ)、鹽津鋪子(002847.SZ)、勁仔食品(003000.SZ)、甘源食品(002991.SZ),營收增速分别為109.32%、52.54%、47.85%、35.56%。

從利潤增速看,上述4家公司增長幅度同樣位居行業前列。其中,桂發祥同比增長238.42%,其他三家依次為81.08%、47.49%、139.21%。

探其原因,鹽津鋪子、甘源食品和勁仔食品公告中均提到了全渠道佈局,加深與量販零食、直播電商等新興渠道的合作。

不同於上述公司業績顯著回暖,良品鋪子(603719.SH)、三只松鼠(300783.SZ)、來伊份(603777.SH)等企業則顯得有些落寞,營收出現不同程度的回落。

同期,來伊份和良品鋪子的歸母淨利潤亦雙雙「滑坡」,同比分别下跌93.57%、33.43%。來伊份淨利潤下滑主要因團購業務收入大幅減少、線上電商業務銷售收入減少;良品鋪子則主要由於受市場及平台變化影響,其線上營收下降和固定費用增加。

這當中,靠著電商流量快速起家的三只松鼠,近幾年公司營收「跌跌不休」,至今年前三季度仍未止跌。三只松鼠的收入下滑,一方面與傳統電商時期的流量紅利見頂有關;另一方面,休閑零食賽道競爭日趨白熱化,其部分市場份額被同行所「蠶食」。

鑒於此,三只松鼠於今年開啓「高端性價比」戰略轉型,除了線上改變流量打法,線下佈局社區零食店之外,其還通過諸多舉措降本增效。

得益於此,公司今年第三季度營收增速開始轉正。其前三季度歸母淨利潤實現同比大增81.42%,而去年同期歸母淨利潤增速則為-78.86%。

有業内人士表示,休閑食品同質化嚴重,行業門檻不高,企業發展更依賴「強渠道」「強品牌」等方面的蓄力,以及其在新零食風口趨勢下的應變能力。

02渠道競爭成為焦點

休閑食品行業賽道規模大,包括堅果炒貨、膨化食品、餅幹、糖果蜜餞、鹵制品、面包糕點等多種品類,市場需求旺盛。

目前,我國休閑食品市場規模已突破萬億元。數據顯示,2010年到2021年間中國休閑零食行業市場規模從4100億元增長至11562億元,年復合增長率約9.9%,預計2023年行業市場規模將突破1.3萬億元。

從發展方向看,伴隨著國民生活水平的提高,及健康意識的覺醒,「食健康」、「飲營養」的觀念越發深入人心。消費者對於休閑食品的需求,正逐漸從解饞飽腹開始向健康功能、風味化、品質化、個性化等方向進階。

在消費者需求升級的大背景下,休閑食品行業必將迎來一次規模浩大的優化升級,行業參與者紛紛摩拳擦掌。

如,好想你(002582.SZ)則重點打造紅小派、豆菲菲、維C棗、棗片等新一代健康食品,以期開拓公司第二增長曲線。

在「高端零食」戰略的部署下,良品鋪子(603719.SH)升級了大堅果、功能餅幹、營養粉、良品健康梅、本色果幹等若幹高端產品。

作為中國乳業代表,伊利股份(600887.SH)也抓住「功能性+營養性」健康消費趨勢紅利。伊利金典活性乳鐵蛋白有機奶、安慕希活性益生菌酸奶等產品,均以突破性的技術為賣點,也都取得了不錯的市場反饋。

從渠道端來看,我國休閑零食企業的銷售渠道正不斷升級創新,呈現多元化、細分化趨勢。

目前,線下渠道仍保持主流渠道地位,仍佔據超85%的份額。近年來,便利店、倉儲式會員超市、社區生鮮超市、大批零食集合店(零食折扣店、量販零食店)等業態不斷興起。

其中,最受關注的零食渠道,莫過於主打性價比的零食量販店。今年以來,零食很忙、

趙一鳴零食、零食有鳴、青蛙零食、恰貨鋪子等零食量販品牌,均斬獲新融資。

在資本加持下,零食量販品牌們迅猛發展。中信建投研報指出,新興的量販零食店以「單價低、品類多、環境好、距離近」迅速切分流量,為供應鏈上遊迅速解決了消費場景問題。

目前,零食量販店已成為了良品鋪子、鹽津鋪子、洽洽食品、勁仔食品等多家休閑食品頭部公司新一輪渠道佈局的主戰場。

除此之外,伴隨著互聯網的快速發展,線上模式也正進一步創新。除了傳統的天貓、京東、拼多多等國内主流電商平台外,抖音、小紅書等社交電商新零售業態,以及美團優選、多多買菜等社區團購平台的熱度也持續升溫。休閑零食銷售進入全渠道融合階段。

截至2022年,休閑零食線上銷售所佔比例已從2017年的8%提升至14.1%,未來線上銷售比例有望繼續增加。

不難預測,在休閑食品行業的消費需求發生變化,渠道加速變革的大背景下,休閑食品市場將迎來新機遇,同時競爭也會更加激烈,品牌建設和差異化競爭變得尤為重要。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享