在巴菲特的減持聲中,比亞迪(002594.SZ,01211.HK)公佈了2023年第1季業績。

2023年第1季,比亞迪的營業收入同比增長79.83%,至1,201.74億元(單位人民幣,下同),主要得益於期内汽車銷量同比增長89.47%。

財華社估算,比亞迪第1季毛利率或為17.86%,按年提升5.46個百分點,但較上季下降1.14個百分點;扣非歸母淨利潤同比增長593.68%,至35.65億元;扣非歸母淨利潤率為2.97%,較去年同期提升2.2個百分點,較上季下降1.68個百分點。

相比之下,特斯拉的2023年第1季總體收入按年增長24.38%,至233.29億美元,約合1,613.04億元人民幣;整體毛利率為19.34%,較去年同期低9.77個百分點,較上季下降4.42個百分點;非會計準則股東應佔淨利潤為29.31億美元,約合202.66億元人民幣,按年下降21.55%,主要因為產能擴張帶來的折舊支出增加以及汽車降價。

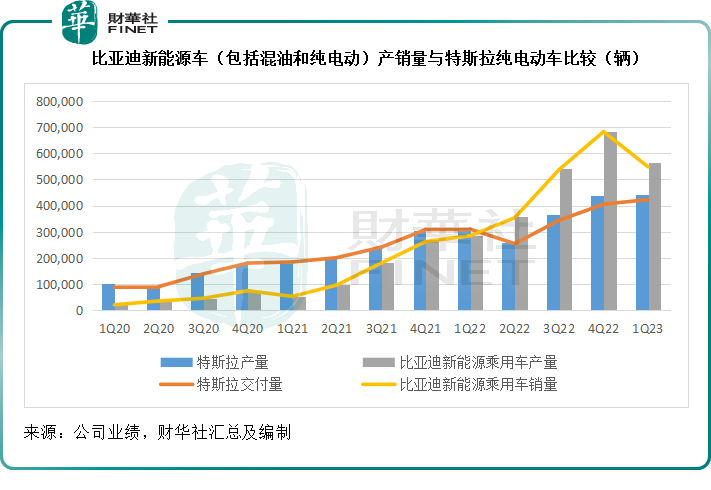

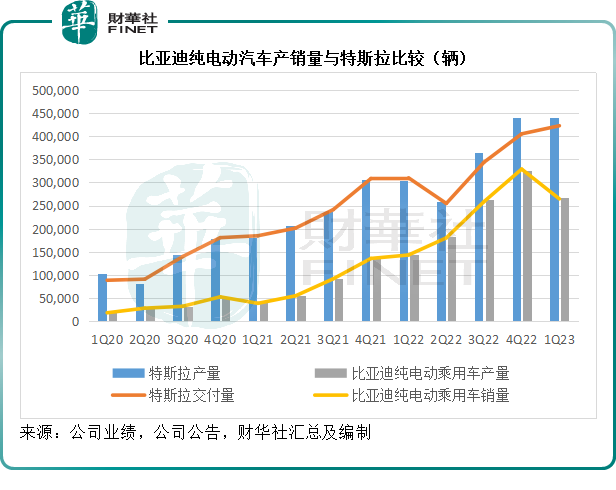

去年三月,比亞迪宣佈全面停產燃油車,而將產能全部用於生產混油和純電動汽車。需要注意的是,比亞迪全球最高的新能源汽車銷量中,有一半以上是混油。單從純電動汽車銷量來看,其銷量/交付量仍低於特斯拉(TSLA.US)。

產業結構差異

比亞迪傾向於涵蓋和鞏固汽車制造業的全產業鏈,因此它擁有比較完善的上下遊工序:是行内擁有更為豐富電池生產經驗的汽車廠商,連特斯拉也是其客戶,同時也擁有半導體生產能力。

完整的產業鏈能夠為其提供更為周全的生產優勢。從營銷來看,作為傳統車廠轉型而來的新能源企業,比亞迪隨在近年開設自己的零售店,但仍主要依賴於經銷網絡,好處是能夠快速進行銷售佈局,缺點是難以把控整個銷售周期的服務質量。

特斯拉則傾向於從概念入手。從光伏、儲能、汽車到自動駕駛,邏輯是掌握新能源發電、存儲,汽車生產與銷售只是一個手段,將品牌意識傳播出去,再通過光伏、儲能、自動駕駛以及金融服務等來產生持續不斷的收入來源。

這也是特斯拉自開零售店,從服務源頭把控銷售全過程的原因,以延續後期服務的持續性。

由於這些業務結構上的差異,兩家世界頂級的新能源汽車企業,盈利能力也略有不同。不過從整體來看,由於汽車銷售仍是它們當前最主要的收入及利潤來源,整體盈利表現主要由汽車銷售這一業務舉措來決定。

當產業鏈及服務收入佔比擴大,它們收入及盈利可持續性的能力比拼才能見分曉,而當前它們的毛利率或主要反映汽車銷售表現。

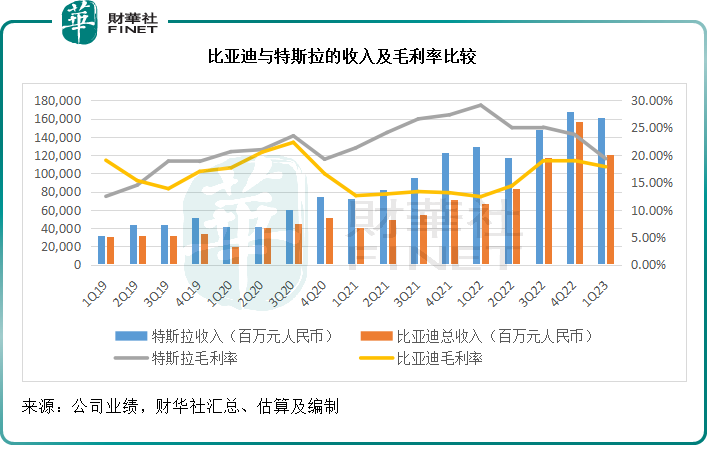

比亞迪沒有在2023年第1季的業績中披露汽車銷售在各產業結構中的佔比,以及具體的利潤表現,而只能分析其第1季的整體數據,期内的毛利率為17.86%。

特斯拉的2023年第1季整體毛利率為19.34%,其中汽車銷售業務於期内的收入佔比為80.92%,毛利率為18.31%,較去年同期下降了11.34個百分點,較上季下降了5.45個百分點。從2022年第2季開始,該公司的儲能和服務分部收入在持續攀升,同時實現毛利扭虧為盈,因此整體毛利率的跌幅並沒有汽車銷售業務的跌幅顯著。

見下圖,儘管比亞迪期内的毛利率有所下降,但是與特斯拉的差距正在縮小,拐點似乎是出現在抛棄燃油車的2022年第1季,比亞迪的毛利率從當時的低位持續回升。不過,財華社認為,規模化優勢,以及比亞迪陸續推出高定價新車,或是其毛利率逐步攀升的主因。

結論

在比拼的下半場,比亞迪或繼續以產品組合的優化配置,以及規模化優勢,來提升盈利能力;特斯拉則通過介入產業鏈——例如涉足電池產業,與工藝優化——例如進一步實現機器化和標準化生產來降低人力涉入以提升成本效率,以及繼續進行服務升級——例如進一步完善全自動駕駛系統,來實現硬件業務的利潤升級與高利潤軟件業務擴張,提升盈利能力。

在接下來的新能源汽車賽道比拼中,隨著越來越多新勢力品牌入局,以及傳統汽車巨頭改弦易轍,以迎合全球新的發展方向,當前的新能源汽車競爭形勢必將發生變化,2023年將會是更加白熱化的一年,比亞迪與特斯拉的拉鋸戰也將變得更加精彩。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享