4月24日,藥明康德(02359.HK)(603259.SH)公佈了2023年一季度業績。

相較於往年,藥明康德2023年一季度成績單顯得意義重大。一是藥明康德這份成績是港股、A股兩市CXO概念板塊中較早披露2023年Q1業績龍頭企業,具有極高參考價值,尤其是在當前CXO板塊持續低迷的背景之下,龍頭業績成色幾何可能會影響市場對其他CXO企業業績預期;二是後疫情時代之下,卸下疫情紅利的頭部企業業績還能保持穩健增長嗎?

事實證明,作為CXO行業龍頭藥明康德,面對市場諸多不確定因素及挑戰時,公司從未讓投資者失望過,憑借在多個細分領域領先優勢,取得優於行業的業績並持續兌現市場預期,同時也給予投資者充足市場信心:需求復蘇柳暗花明,龍頭強者恒強邏輯不變。

2023年一季度:業績穩中有進,淨利潤超預期

在過去的一年時間里,CXO賽道出現一些業績分化的情況,讓市場對高增長的CXO賽道產生了信心動搖,相關概念股板塊也是趨於回調態勢。

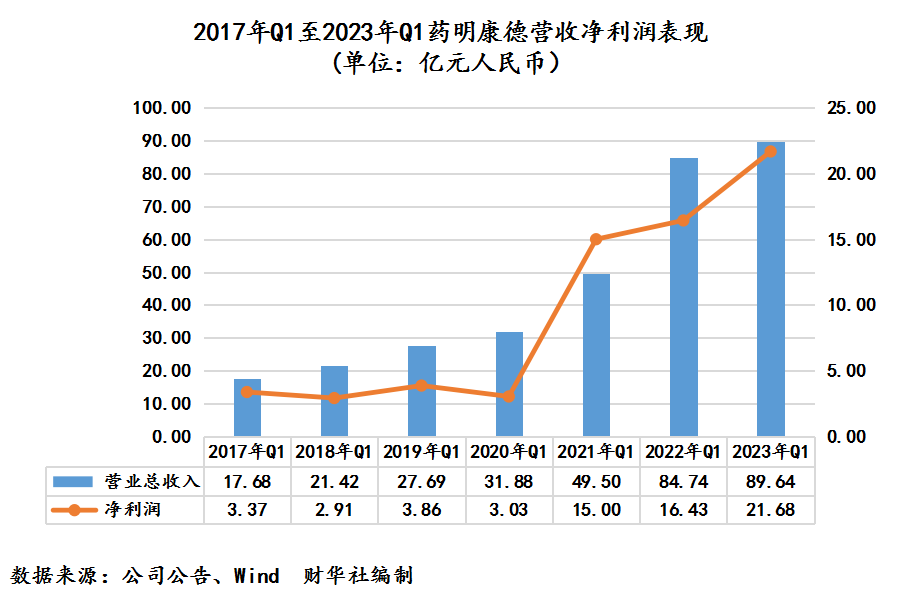

在此背景之下,藥明康德此時率先發佈一季度業績,有打破市場質疑及為行業正聲之意。據財報顯示,藥明康德2023年一季度業績收入為89.64億元,同比增長5%,剔除特定商業化項目(即新冠項目)後同比增長18%,這是藥明康德自2018年5月上市以來,連續第20次季度同比增長,進一步彰顯龍頭經營韌性。

能在後疫情時代及2023年一季度CXO賽道業績分化的大背景之下,藥明康德營收能繼續保持穩健增長,很大程度上與公司橫跨藥物開發價值鏈的獨特定位,使得公司能夠「跟隨客戶」、「跟隨分子」,並實現更大的業務協同效應。

在財報中,藥明康德表示,2023年業績增長得益於公司多個業務部門服務的客戶貢獻收入佔比提升至89%,達79.5億元,剔除特定商業化項目後同比增長21%。

淨利潤方面,面臨市場的諸多挑戰,藥明康德依舊保持行業較高的盈利水平,2023年一季度錄得淨利潤為21.68億元,同比增長31.97%,經調整Non-IFRS淨利潤為23.4億元,同比增長14.10%,淨利潤繼續刷新過往一季度紀錄。

在營收保持穩健增長的同時,淨利潤的表現更加出色,這得益於藥明康德規模效益的進一步提升,凸顯出一體化優勢的經濟效應。

據一季度財報指,藥明康德通過不斷優化經營效率,持續提升了產能利用率,規模效應進一步顯現,經營利潤增長持續提升。

對於這份成績單,投行瑞銀表示認可。瑞銀表示,藥明康德首季收入符合預期,純利更同比增長32%至22億元,超出市場預期的19億元,經調整非國際會計準則(non-IFRS)下淨利潤、毛利率及淨利潤率均錄得增長,反映公司提高營運效率方面表現出色。

一體化CRDMO和CTDMO優勢儘顯,各業務亮點紛呈

業績凸顯增長韌性的背後,離不開藥明康德不斷發展在研究、開發、生產、測試和臨床服務等業務上「一體化、端到端」的獨特能力,同時踐行CRDMO和CTDMO業務戰略,讓公司各大業務全球化及協同效應更加地出彩,「長尾客戶」帶來馬太效應愈發明顯。

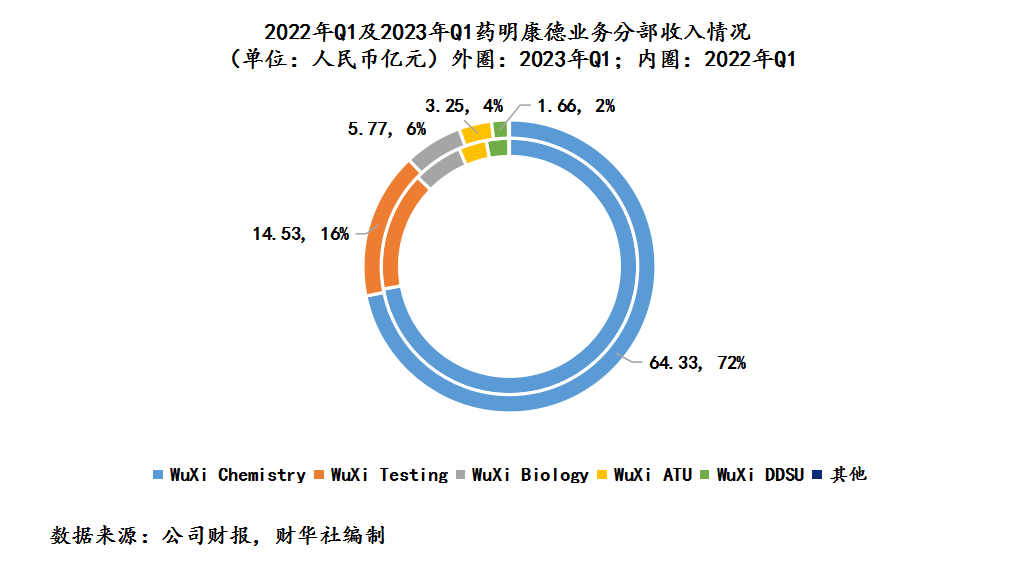

就化學業務(WuXi Chemistry)而言,作為藥明康德基本盤,化學業務依託一體化CRDMO商業模式驅動,一直是公司業績穩增長的最有力的驅動力之一。2023年一季度化學業務業績表現依舊出彩,實現收入64.33億元,同比增長21.8%(剔除特定商業化生產項目),繼續刷新營收紀錄。

值得注意的是,能在全球化學業務增速放緩的大背景之下,藥明康德的化學業務能保持穩健業績增長,得益於藥明康德在全球小分子領域領先優勢及擁有業界獨特的新分子種類 CRDMO平台。

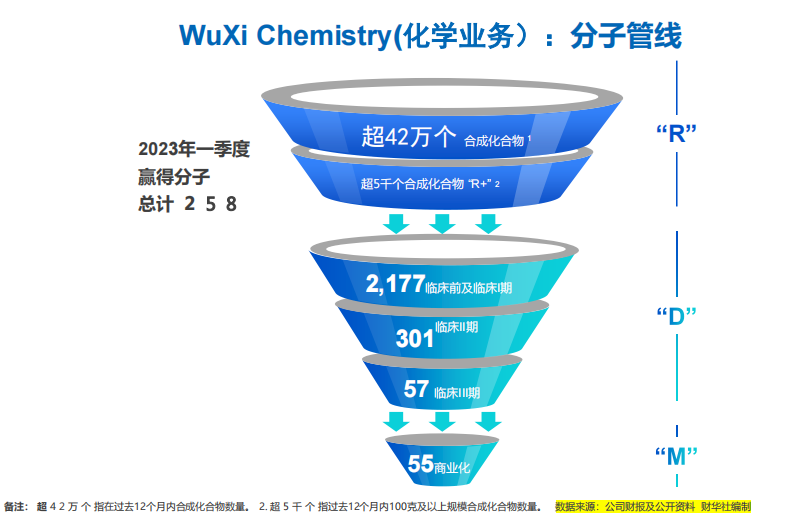

截至2023年一季度,藥明康德新分子種類 CRDMO平台(即R-D-M分子管線)進一步擴大,在過去12個月完成了超過42萬個定制化合物合成服務及超5千個合成化合物「R+」,即R。

通過R這個日益壯大的「流量庫」,即可滿足全球創新藥企早期小分子研發需求,又成為公司下遊業務部門重要的「流量入口」,逐級下沉至D和M(工藝研發和生產),為客戶提供整個新藥生命周期一體化服務。這個意味著通過新分子種類 CRDMO平台,藥明康德可以在全球化學藥賽道中賺錢創新藥企不同階段的服務費及分享其商業化成果,可見其商業護城河之廣。

2023年一季度,藥明康德CRDMO平台帶來「漏鬥效應」持續提升,共赢得分子258個,包括1個商業化階段的新增分子;此外報告期内,D&M 業務服務客戶數量達到112個,同比提升22%,服務分子數量達到193個,同比提升28%,服務收入持續強勁增長,達到4.2億元,同比增長69.1%。

隨著服務客戶數持續提升,藥明康德D&M管線商業價值也不斷凸顯,截止2023年一季度,藥明康德的D&M管線累計達到2,590個,其中2,177個臨床I期和臨床前項目,301個臨床II期,57個臨床III期,55個商業化項目。其中,一季度商業化項目比2022年底50個,多增加了5個。

透視藥明康德D&M管線中越來越多後期的項目,不難發現藥明康德能夠在當下環境下能夠保持持續增長的關鍵。當大家擔憂受貨幣政策影響而導致投入到新藥研發資金受限的當下,對於承接研發需求的CXO企業影響幾何時不妨更換一個視角,當臨近商業化的項目時,企業會不遺餘力地整合所有的資源將項目快速推進至商業化階段,而這也正是CRDMO商業模式所能夠降低外部擾動所帶來的確定性。

測試業務(WuXi Testing)而言,近些年在全球創新藥蓬勃發展過程後越來越多的毒理、藥代等靠近臨床以及臨床需求產生,藥明康德憑借為客戶提供IND全球申報一體化服務的領先優勢,赢得了更多的機會。

2023年一季度,藥明康德實驗室分析與測試業務強勁增長,驅動收入和利潤增長。據財報顯示,2023年一季度,藥明康德臨床CRO業務為客戶150個項目,助力客戶獲6項臨床試驗批件;而SMO業務助力客戶13個創新藥產品獲批上市,繼續保持中國行業領先地位。

在臨床CRO及SMO服務雙輪驅動之下,一季度藥明康德測試業務實現營收14.53億元,同比增長13.6%,其中實驗室分析及測試服務收入為10.5億元,同比增長15.9%,臨床CRO及SMO收入約為4億元,同比增長7.7%。此外,藥明康德藥物安全性評價業務,依託符合全球最高監管標準的服務質量,繼續在亞太區保持行業領先地位,收入同比增長24%。

生物學業務(WuXi Biology)而言,作為擁有世界最大的發現生物學賦能平台之一,藥明康德成功打造出另一引擎生物學業務。目前,依託從早期發現、體内外概念驗證到臨床前藥效學研究的能力,藥明康德生物學業務進入了收獲期且錄得不錯收益。

2023年一季度,藥明康德生物學業務實現收入5.8億元,同比增長8.3%,其中

新分子種類相關生物學服務表現最為出彩,收入同比強勁增長40%,佔生物學業務收入比例提升至25.3%。

細胞及基因療法CTDMO業務(WuXi ATU)而言,與RNA療法相若,細胞及基因療法都是近些年蓬勃發展的細分賽道,依託自身領先的CTDMO服務平台優勢,藥明康德也為細胞及基因療法這一新興賽道提供了CTDMO業務,也取得不錯成績。

2023年一季度,藥明康德細胞及基因療法CTDMO業務實現收入3.2億元,同比增長 8.7%。其中,細胞與基因療法(CGT)測試業務的收入同比增長8.6%;生產服務收入同比增長7.1%。

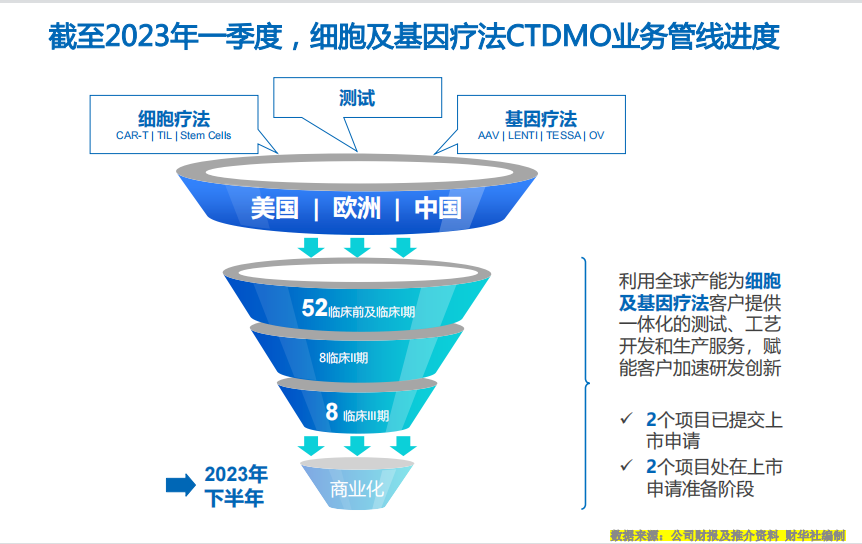

值得注意的是,2023年下半年細胞及基因療法CTDMO業務中有多個項目進入商業化窗口期。

截至2023年一季度,藥明康德持續加強細胞及基因療法CTDMO服務平台建設,為68個項目提供開發與生產服務,其中包括52個臨床前和臨床I期項目,8個臨床II期項目,8個臨床III期項目(其中2個項目處在上市申請審核階段,2 個項目處於上市申請準備階段)。

商業化項目方面,藥明康德表示,目前已助力一家美國客戶完成一個將成為世界首個創新腫瘤淋巴細胞療法(TIL)項目的上市許可申請(BLA);以及助力一家中國客戶完成CAR-T細胞治療的慢病毒載體(LVV)項目的BLA,有望成為中國首家通過CFDI LVV 注冊現場核查的CGT CDMO。若如期進展,公司將在2023年下半年迎來商業化生產項目。

國内新藥研發服務部(WuXi DDSU)而言,受此前國内新藥市場景氣度不高,以及藥明康德國内新藥研發服務部處於升級階段的影響,該業務新增項目數放緩,但好在藥品銷售分成收入這一商業模式的加持,2023年一季度還能錄得1.66億元收入。

雖然,國内新藥研發服務部一季度表現不佳,但也不乏亮點。截至2023年第一季度末,藥明康德累計完成175個項目的IND申報工作,並獲得150個項目的CTA,其中部分項目已遞交IND申請,另有多個項目預計將於今年陸續遞交IND申請。

隨著遞交IND申請項目的提升,國内新藥研發服務部厚積薄發之勢非常可期。尤其是在4月初國内加快新藥審批速度的形勢之下,藥明康德獲得服務費及藥品分成收入確定性更強。

市場持續回暖,藥明康德業績增長確定性強

作為CXO行業龍頭企業,藥明康德業績凸顯韌性及穩健增長,或多或少也映射出行業景氣度依舊。

2023年3月份以來,隨著市場對於美聯儲加息預期回落,以及全球醫療產業融資的邊際改善,全球創新藥市場迎來加速回暖。尤其是國内創新藥賽道,隨著疫情優化政策放開及新藥獲批提速,融資市場頻頻迎來利好消息,譬如核欣醫藥、質肽生物、柏全生物等十多家創新藥公司在3月份完成了融資;馴鹿生物、博科測試、北芯生命、聯川生物等在内生物科技及醫療器械公司正衝擊IPO市場。

據Vbdata平台的數據顯示,從細分賽道來看,藥明康德聚焦的小分子、CXO這兩大領域在2023年一季度中最受資本的青睐,其中小分子中仍以腫瘤藥物融資事件數最多,融資總額最高。此外,藥明康德新業務線基因療法投資熱度緊隨其後。據同一消息源,基因療法也是今年熱門賽道,一季度以較高的單筆融資額突出重圍,投資熱度緊跟小分子、大分子及CXO之後。

新藥獲批方面,2023年一季度,國家藥監局共批準了30多款新藥,獲批的新藥中治療腫瘤適應症最多,其次是感染和自身克疫性疾病。其中多款新藥為首次在中國獲批。

值得注意的是,今年4月初,國家發佈《藥審中心加快創新藥上市許可申請審評工作規範(試行)》,明確工作流程與部分環節的時限,保障審評審批效率。這意味著新藥審評審批不斷提速,將進一步提升創新藥產業鏈景氣度。

在此背景之下,2023年一季度創新藥賽道成為各大基金經理加倉的主題之一。在藥明康德業績未披露之前,藥明康德、恒瑞醫藥、邁瑞醫療、泰格醫藥等醫藥股成為中歐、南方、華夏等公募基金2023年一季度主要持倉標的。

回看當下藥明康德穩健增長且亮點紛呈的一季度業績表現,一定程度上反映出當前創新藥賽道回暖,龍頭企業「春江水暖鴨先知」先發優勢,折射出大基金擁抱龍頭企業的底層投資邏輯。

除了國内創新藥賽道回暖之外,跨國藥企積極投入,以及美國推出NextGen項目昭示著大家對於健康的需求,患者對於新藥好藥的需求未曾削弱,亦會給藥明康德業績穩健增長帶來更多確定性及創造更多的可能。

在近期,輝瑞、BMS、諾華、羅氏、默沙東、GSK、禮來、強生等跨國藥企在披露完2022業績或2023財報業績之後,表態繼續加大研發的決心不變。此外,2023年一季度,傳奇生物的CAR-T 、諾和諾德的美格魯肽等爆款產品頻出,產能需求正不斷擴大。

更為重要一點是,今年4月10日,美國宣佈啓動50億美元的NextGen項目,引發不少資金回流創新藥市場,促使市場資金回流到創新藥賽道,推動創新藥產業鏈投資熱情。

值得注意的是,上述這些跨國藥企中,多數是藥明康德的客戶,這意味著它們投入越大或產能需求提升,都會放大藥明康德全球「長尾客戶」戰略及獨特的CRDMO和CTDMO業務優勢,進而推升公司在海外市場滲透率及業績高度。

誠然,在國内國外創新藥利好因素共振之下,藥明康德五大業務將迎來持續性的利好,尤其是在一體化CRDMO和CTDMO優勢加持之下,各大業務將各顯神通,為公司2023年再創佳績創造更多確定性。

目前,藥明康德預計2023年收入保持當前穩健增長速度,尤其是剔除新冠等特定商業化項目的影響,核心主業有望保持高雙位數增長。其中,剔除特定商業化項目,化學業務收入預計增長36%-38%;其他業務板塊(測試、生物學、ATU)收入預計增長20%-23%。

對於當前藥明康德一季度業績表現及未來展望,東莞證券、安信證券、瑞銀及信達證券等投行及券商也給予正面的評級,認為在2022年業績高基數的背景之下,2023年一季度業績仍能實現穩健增長,實則不易。

東莞證券強調,2023年一季度,藥明康德剔除特定商業化生產項目,核心業務增長強勁,預計公司2023年業績整體實現穩增,維持對公司「買入」評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享