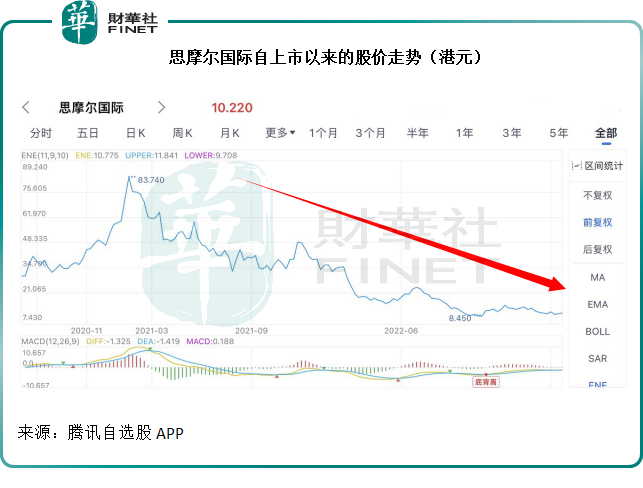

2020年中在港交所上市的霧化科技解決方案供應商思摩爾國際(06969.HK),於2021年1月到達市值巅峰,以當時的股價83.74港元計算,市值達到4,923億港元,與目前600億出頭的市值相比,隔了千重山。

即便如此,在公佈了2022年業績之後,其股價大漲6.68%(按上述截圖報價10.22港元計算),還是讓投資者感到欣慰。

單從數據來看,這家電子煙生產商的業績說不上耀眼,甚至有些暗淡,只不過受到國外和國内監管影響,這樣的業績應在市場的意料之中。

收入表現落後於市場

2022年,思摩爾國際的實現收入121.45億元(單位人民幣,下同),按年下降11.7%。

不同於主要從事營銷的霧芯科技(RLX.US),作為產業鏈中上遊運營商的思摩爾國際主要面向的是霧芯科技這樣的企業客戶,為它們提供可作為終端銷售的產品。而且思摩爾的客戶多為外國品牌商,其外銷的佔比十分高。

2022年,思摩爾國際直接和間接出口(通過貿易商出口)收入為98.99億元,佔總收入的81.5%(2021年為66%),財華社估算或按年增長9.04%,其中上半年佔比為70%,下半年為91.6%,這或反映了兩個問題:出口需求增加,内銷或受監管影響減弱。

該公司2022年内銷收入為22.46億元,按年下降51.9%,佔總收入的比重由2021年的34%下降至18.5%。

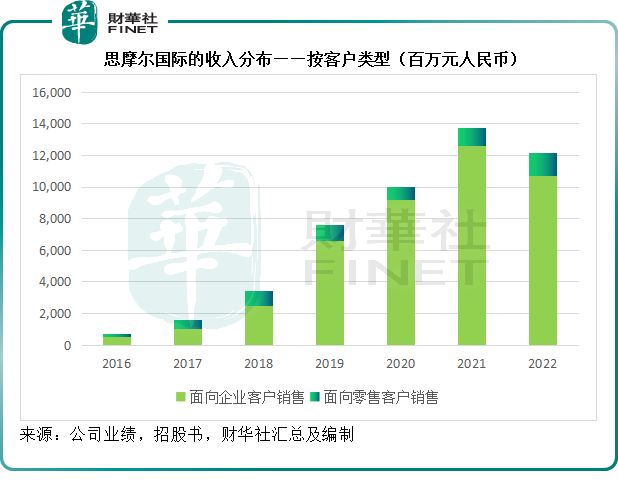

從客戶類型來看,思摩爾面向企業客戶銷售收入同比下降15.20%,至106.79億元;面向零售客戶銷售則按年增長26.16%,至14.66億元。

回顧期内,思摩爾下調了部分客戶的產品銷售單價以支持其客戶的長遠業務發展,以及來自毛利率較低的一次性電子霧化產品收入佔比上升,其毛利率按年下降了10.3個百分點,至43.3%。

此外,分銷及銷售開支按年上升1倍,行政開支因為出口業務拓展致差旅費增加而大漲32.91%,研發開支更按按年大增104.62%,其2022年淨利潤按年下滑52.52%,至僅25.1億元。扣除非持續性項目後的經調整淨利潤按年下滑52.69%,至25.75億元。

需要注意的是,從思摩爾國際提供的沙利文報告(2023年3月出具)來看,全球電子霧化設備市場規模按出廠價格計算,2018年到2022年期間的復合增長率約為18.1%,從2022年到2027年期間的預計復合增長率約為18.5%。

思摩爾2022年收入按年下降11.7%,顯然低於市場預期水平。因此,根據沙利文報告,思摩爾國際於2022年繼續保持全球最大電子霧化設備制造商的地位,但是市場份額已由2021年的22.8%,下降至18.1%,顯見思摩爾的表現跑輸同行。

導致其表現落後的主要原因,是思摩爾作為全球最大的電子霧化設備制造商,電子煙是其主要的收入來源,然而在2021年至2022年期間,國内和其主要市場美國,均針對電子煙實行嚴格監管,思摩爾面臨監管風險,這也是其股價一落千丈的最主要原因。

轉機出現了嗎?

轉機好像出現了。

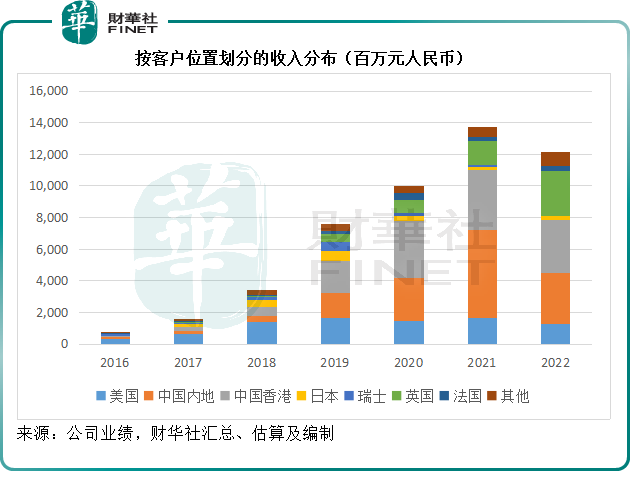

但需要注意的是,從按客戶位置劃分的收益來看,内地和香港看似貢獻了思摩爾國際最最高比重的收入,見下圖。

其内地客戶實際上包括若幹出口貿易商,從思摩爾採購商品後最終出售到海外市場。從賬面來看,2022年思摩爾來自内地市場的收入為32億元,其實來自内地的實際收入約為22.46億元,佔其總收入的比重由去年的34.0%下降至18.5%,或與内地對電子煙實施新政策所致。

2021年以來,關於内地電子煙監管的猜測很多,也拖累了電子煙相關上市公司的股價表現。但最終有關措施於2022年塵埃落定。2022年11月1日起,國内執行《關於對電子煙徵收消費稅的公告》,明確了内地生產及銷售電子煙產品需取得煙草專賣生產企業許可證,以及明確的繳納稅額要求。

監管措施的明確也消解了籠罩在電子煙運營商頭上的陰霾,這對於頭部運營商來說應是利好消息,有利於其合規可持續發展。截至2022年底,思摩爾旗下6家子公司取得了電子煙生產企業許可證,應可保障其生產運營。

此外,從上圖看出,香港似乎也是思摩爾的主要收入來源地,但其實香港分部的客戶主要是再出口或轉運商,思摩爾的產品並沒有在香港進行分銷或出售。其中美國是其香港客戶的主要出口市場,經香港銷往美國的產品收入為28.17億元,佔了香港收入84.1%的比重。

如果將香港出口至美國的收入合並到美國分部中,思摩爾2022年面向美國企業客戶的銷售收入實際上為37.73億元,是其最大的單一地區市場,但同比下降22.7%,主要因為思摩爾美國客戶也遭到美國衛生當局的審批規則所限。

不過,在2022年思摩爾成為生產最多款獲美國食品藥品監督管理局(FDA)的上市前煙草申請(PMTA)審核通過的霧化電子煙堿傳輸系統產品制造商,有望進一步增強其在美國市場的競爭力。

從收入表現來看,2022年包括香港出口貿易在内的美國客戶銷售收入同比下降22.73%,但是到下半年,隨著監管影響的明朗化,其跌幅已收窄至12.71%。

其他地區市場,尤其歐洲,則繼續保持強勁增長,2022年收入同比大增53.40%,其中下半年更大增61.36%,或反映了這些市場的穩定性。

除此以外,這次的監管事件,也讓思摩爾意識到多元化業務的重要性。從2022年的投入可見,該公司在研發方面下了大手筆,期望在霧化醫療領域出現突破,以分散其業務風險。

整體來看,思摩爾的2022年業績表現跑輸同行,受監管影響,其收入增速或暫時落後於行業整體增速,也因此市場份額有所收縮。但是隨著政策的明朗化,不確定因素影響的淡化,以及研發投入所帶來的新增長動能,或可為其帶來轉機。

2022年,董事會擬選派末期股息每股0.08港元(總額4.86億港元),連同2022年中期息每股0.1港元(總額6.07億港元),總額或為10.93億港元,股息收益率或約1.8%左右。現價距離其監管密雲之前的高位仍有很長一段距離,回家鄉的路還很長,但如果能夠奠定可持續增長的基礎,前景應比2022年樂觀。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享