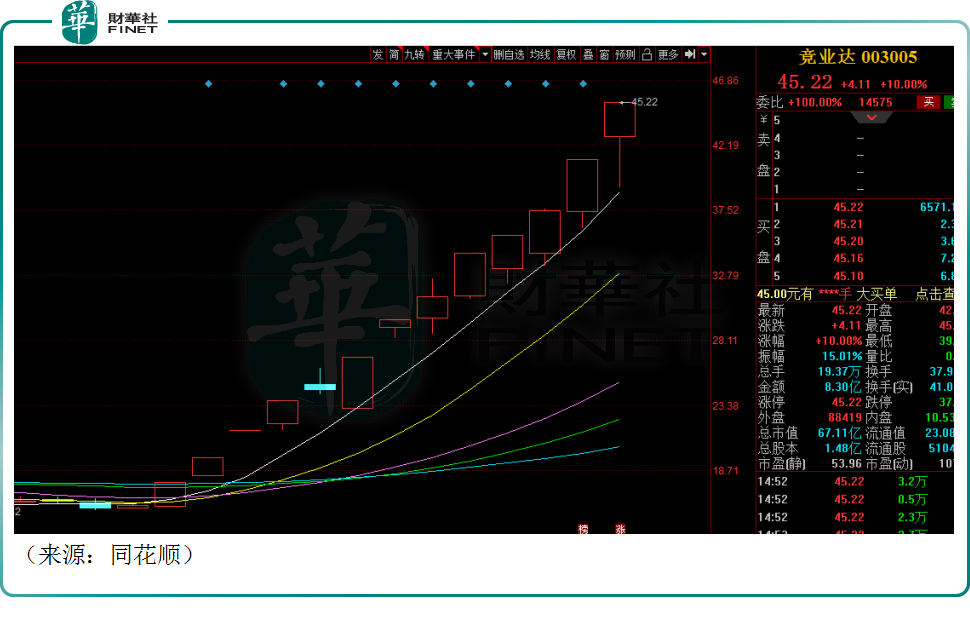

10月21日,A股市場最牛個股——競業達早盤高開強勢換手,隨後跳水大幅震蕩,接近11點時分,公司股價又戲劇性漲停,近13個交易日漲幅達180%,錄得接近2倍的驚人漲幅。

雖然公司多次發佈《股價異常交易波動公告》,聲稱經營未有重大變化,但依舊擋不住投資者的熱情。龍虎榜顯示,方新俠、作手新一等知名遊資上榜。

在龍頭的示範效應下,計算機板塊不少個股漲幅較大,比如國新文化(600636.SH)、新開普(300248.SZ)、久遠銀海(002777.SZ)、中國軟件(600536.SH)、金山辦公(688111.SH)等。

站上教育、信創風口,利好不斷

競業達成立於1997年,2020年9月上市,公司主營業務是為智慧教育、智慧軌道行業提供產品與服務。其中,在智慧教育領域,競業達主要提供智慧教學與校園、智慧招考、數字職教解決方案;智慧軌道業務以視頻綜合業務系統及綜合安防系統為核心。

公司屬於教育信息化行業,剛好站上近期A股兩大風口——教育和信創。

近期,政策密集發佈,鼓勵教育信息化建設,9月下旬,央行宣佈設立設備更新改造專項再貸款,額度為2000億元以上,涵蓋教育、衛生健康、文旅體育等多個領域。華西證券指出,教育是此次專項再貸款財政貼息的重點支持領域,推測重點支持對象為職業院校、高等學校。

開源證券表示,截至2021年,全國高等院校共3013所,中等和高等職業院校8812所,按照教育部要求「每所學校貸款項目總投資原則上不低於2000萬元」測算,預計將分别帶來602億、1762億元的市場空間,預計短期内將快速推動教育信息化行業景氣度提升,「教育新基建」的大幕將拉開。

信創的重要性也在加強,當下外部環境日益復雜,硬件方面,以芯片為代表的關鍵核心技術的供應鏈安全是大國競爭的焦點,大基金大手筆投資不斷;而軟件方面,計算機領域的信創國產化是唯一出路已成為了行業共識。

資料顯示,2022年以來,金融信創採購節奏明顯提速,金融數字化轉型也被持續強調,金融信創將進入高峰投入階段。據海比研究院預測,2022年信創產品在規模上企業滲透率預計為41.2%,2025年將增至50.7%,信創產業迎來高速發展期。

由此可見,競業達股價持續超預期,源於實實在在的產業利好,並非空穴來風。

營收腰斬,業績不濟

競業達是家名副其實的「夫妻店」,兩大股東錢瑞和江源東是夫妻關系,其中,錢瑞畢業於北京交通大學,資料顯示,競業達和該校也保持業務往來。

分類來看,競業達目前智慧軌道業務營收佔比為50.75%,智慧招考和智慧教學與校園等業務營收佔比達48%。

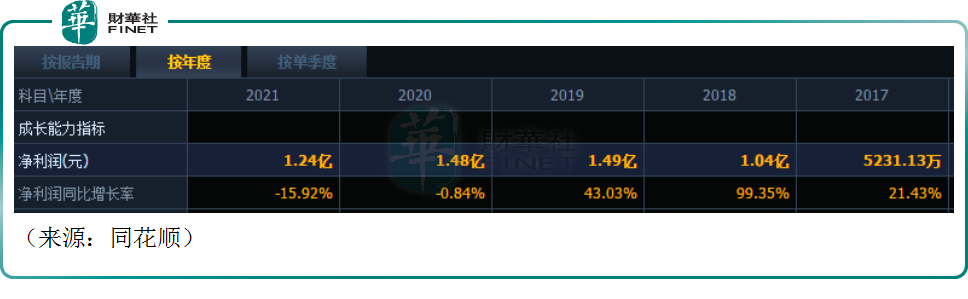

公司上市前業績穩健增長,上市前兩年的業績增速分别達到99.35%、43.03%,僅兩年業績就翻了2倍,從5200多萬增長到1.5億左右,但是一上市業績便露出疲態,2021年公司歸母淨利潤錄得1.24億元,同比下滑約16%。

2022年上半年,競業達實現營收1.83億元,同比大幅下滑45.95%。上半年公司錄得歸母淨利潤3131.48萬元,同比大幅下滑64%,公司雖然解釋稱業績下滑受疫情影響,但如此大幅度縮水,似乎有悖常理。

值得注意的是,拖累業績正是其教育信息化業務。上半年公司的智慧教學與校園業務收入僅有808.1萬元,同比大幅下滑69.56%,智慧招考業務營收8046.3萬元,同比大幅下滑57.16%。

結語——

雖然競業達作為教育信息化的龍頭標的被爆炒,但公司業績卻難言樂觀。後續能否真正受益政策的春風,仍有不確定性,當下股價漲幅巨大,投資者不妨多一分謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享