持續了近兩個月的回調後,半導體賽道於近日迎來了大反攻!10月20日,半導體主題板塊延續火熱,個股表現相當活躍。

除了二級市場的反彈行情外,半導體產業鏈目前的供需格局也格外受到市場關注。

近日,國產IGBT芯片生產廠商時代電氣公司相關人士表示,「今年電動車的放量是超出了公司的預期,國外廠家也供應不了這麽多貨,目前是處於需求大於產能的時間窗口。」

不難看出,受益行業景氣推動,車規IGBT產品熱度正急劇升溫。

此外,據半導體供應鏈人士稱,目前車規IGBT產品供不應求,現有產能已基本售罄,保供壓力較大。新擴產訂單已被下遊廠商提前鎖定,在手訂單已排至今年底甚至明年。而後續新訂單將隨行就市,或進行價格上調。

擴產在路上

實際上,從2020年開始,汽車缺芯潮便出現,甚至一度成為汽車行業最大的考驗。尤其是進入2021年,IGBT 處於極為短缺的情況下,其價格開始飙漲,也讓車規IGBT企業享儘業績紅利。

如今,缺芯「陰霾」欲再度襲來,不少國產芯片廠商顯然不想坐以待斃,而是早就上馬加速擴產,迎接屬於自己的星辰大海。

據時代電氣(688187.SH)2022年中報顯示,目前該公司二期產能已接近24萬片的設計產能,公司計劃投資58.26億元建設宜興項目,一期規劃達產後可新增年產36萬片8寸IGBT生產能力。

除此外,士蘭微(600460.SH)除了在6吋線、8吋線保持一定的IGBT產能外,正在12吋線加快拓展IGBT產能。

近日,該公司披露非公開發行A股股票預案,擬定增募集資金總額不超過65億元,用於年產36萬片12英寸芯片生產線項目、SiC功率器件生產線建設項目、汽車半導體封裝項目(一期)、補充流動資金。

國產替代進程正加速

從某種程度上說,彼時也正是加速國產替代進程的良好時機。

據悉,IGBT是一種新型功率半導體器件,是國際上公認的電力電子技術第三次革命最具代表性的產品,是工業控制及自動化領域的核心元器件,其作用類似於人類的心臟。

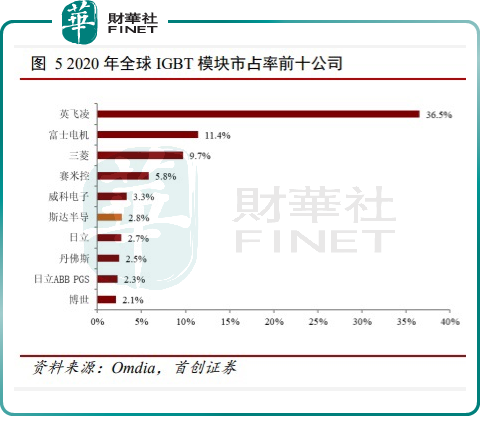

據Omdia及首創證券資料顯示,2020年,全球IGBT模塊市佔率前十排行榜中,僅有斯達半導(603290.SH)一家國產企業入圍,排行第六,市佔率為2.8%;而主要市場均被英飛淩、富士電機、三菱等歐美日龍頭企業所壟斷,前三合計市佔率達57.69%。

不過,近兩年來,受益於功率半導體在新能源車和光伏兩大下遊應用需求暴增,從而帶來了前所未有的大變局。

根據IHS Markit數據,2021年全球功率半導體市場規模為441億美元,其中中國市場規模達到159億美元,佔全球市場的36%。

很顯然,中國功率半導體市場規模正在加速擴張,國產IGBT產品優勢也逐步得到凸顯。

自新能源汽車市場爆發以來,國内新能源汽車市場直至目前仍然呈現出高端和低價車兩極分化的局面。相對而言,國產IGBT產品價格更低,在低價車市場上優勢更大。

顯而易見,國内新能源汽車的獨特市場結構,更是國產IGBT發展的沃土。未來,伴隨新能源車的持續放量高增,IGBT在車規級中的應用將更加廣泛,國產替代的步伐將進一步加快。

國泰君安表示,2022年疫情衝擊、補貼退坡和資源價格上漲等成本壓力不可避免對新能源車市場形成一定衝擊,但隨著疫情後汽車供應環節成本及供應的逐步改善,新能源汽車需求旺盛,預計2022年國内銷量有望突破650萬輛。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享