近日,畢馬威中國報告顯示,三季度開始,港股IPO市場逆勢回暖,募資額達到前兩季近三倍。

在此背景下,不少企業紛紛向港交所遞交招股書,以迎合市場的回暖,國内護理墊和衛生巾廠商佳捷康醫護衛生有限公司(以下簡稱「佳捷康」)就是其中一家。

佳捷康於今年1月就已在港交所遞交了招股書,不過後來顯示失效。失效後,佳捷康於10月10日在港交所更新了招股書。

佳節康來頭不小,按2021年產值及OEM/ODM產值計,公司在中國所有生產醫用護理墊的制造商中排名第二,按2021年OEM/ODM產品出口值計,公司亦在中國所有生產吸收型衛生用品及失禁墊的OEM/ODM中排名第一。

2021年,按中國護理墊產值計,佳捷康擁有5.5%的市場份額,按中國個人衛生用品產值計,佳捷康擁有1.1%的市場份額。

ODM很被動,OBM更香

佳捷康是一家同時提供ODM業務和OBM業務的個人衛生用品廠商,OBM業務在2019年才推出,收入主要以ODM業務為主,佔比超9成。

ODM模式和OBM模式有什麽區别呢?簡而言之,ODM是帶設計的代工,OBM則是代工廠經營自有品牌。此外,我們平常所說的OEM是指原委託生產,即純粹的代工。

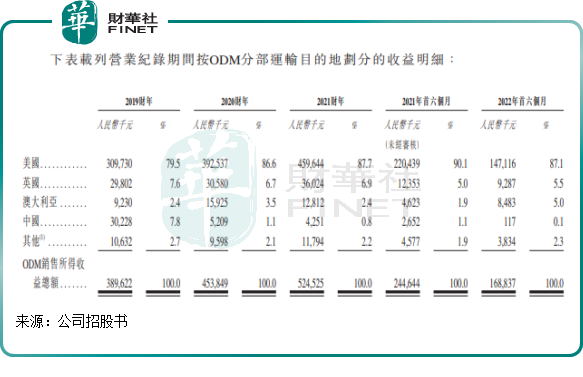

佳捷康的ODM業務主要是根據國際知名品牌設定的參數設計及生產醫療耗材和個人衛生用品,這些產品主要出口至美國及歐洲市場,其中大部分出口地是美國。

相較於OEM,ODM是集研發設計到生產的一體化代工模式,生產方獲取的利潤不僅局限於生產環節,能夠為其帶來更加豐厚的回報。但ODM也與OEM一樣賺的是辛苦錢,而且弊端在於訂單的多少由客戶決定,自己沒有銷售渠道顯得很被動。

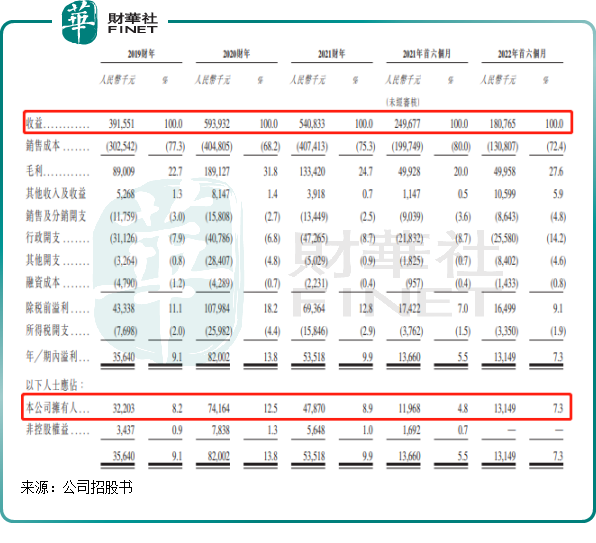

過去幾年,除了今年上半年受公司生產基地一段時間停產影響,佳捷康的ODM業務整體表現穩定。佳捷康來自ODM業務的收入在2019年、2020年、2021年及2022年上半年分别為3.9億元、4.54億元、5.25億元及1.69億元,佔總收益的99.5%、76.4%、97%及93.4%。

但隨著2020年下半年起口罩業務停止,以及2022年一些因素影響,佳捷康的盈利能力出現了起伏。

佳捷康收益由2019年的3.92億元增加51.7%至2020年的5.94億元,但2021年收益則減少8.9%至5.41億元;另外,公司收益還從2021年上半年的2.5億元減少27.6%至2022年上半年的1.81億元,主要原因在於,今年2月在北京舉辦的冬奧會時,出於環保目的,佳節康北京生產基地停產15天,從而影響了公司產品交付能力。

淨利潤方面,公司淨利潤表現不平穩,2021財年出現較大幅度下滑。

佳捷康的ODM業務盈利能力顯著弱於OBM業務,2022年上半年,該兩個業務的毛利率分别為25.8%及53.1%。顯然,自有品牌產品擁有更高的溢價能力,這也是為何佳捷康2019年以來不斷加碼OBM業務的原因。

對於此次上市融資的目的,公司稱其中一個目的用於進行營銷活動提升「捷護佳」品牌的品牌知名度,進而提升公司在中國醫療耗材和個人衛生用品市場的滲透率和份額。

患大客戶依賴症,自有品牌尚需努力

佳捷康的收入依靠ODM業務,而ODM業務又依靠海外市場,這是佳捷康發展道路上最大的潛在風險。

2020年以來,佳捷康均有超過85%的收入來自於美國地區,全球個人衛生用品市場第三大廠商金佰利(KMB),則是佳捷康最大的「金主」。

2019年-2021年及2022年上半年,佳捷康來自前五大客戶收入比重則分别約95.8%、91.8%、96.7%及96.5%,而其中來自金佰利的收入比重就分别達72.8%、57.8%、79.1%及71.7%;並且,公司五大客戶之一的北京倍舒特科技發展有限公司,是公司創始人控制的企業,屬於關聯公司。

營業紀錄期間後及截至最後可行日期,佳捷康已確認總訂單為1.91億元,其中約1.5億元來自金佰利,佔比高達78.4%,公司對金佰利的收入依賴依然不小。公司還在招股書中提到:我們預計日後會繼續依賴金佰利。

儘管近年來未受到金佰利大幅削減訂單的影響,但佳節康患上的「大客戶依賴症」,令人警惕。這種潛在風險可以分為兩大類:

1.佳捷康一時難以擴大客戶群體,若由於某種原因失去大客戶訂單,佳捷康業績也將會突然變臉。

值得留意的是,金佰利和佳捷康的第二大客戶均是美國企業,2018年中美發生貿易摩擦以來,公司銷往美國市場的產品須繳納額外關稅,關稅由公司的美國客戶承擔。在這種情況下,美國從中國市場ODM/OEM企業獲得的產品成本更高,不排除他們會尋找中國以外的其他供應商,以避免受到高關稅影響。

2.佳捷康2022年上半年前兩大客戶均來自於美國,為了維護好與「大金主」的合作關系,佳捷康給予了這兩大客戶很長的信貸期。其中,公司給金佰利的信貸期高達150天,給第二大客戶的信貸期達90天,而給來自馬來西亞和澳洲的兩家客戶信貸期均是30天。

較長的信貸期不可避免地會增加佳捷康的潛在信用風險。若佳節康大量貿易應收款項未能按時結清,公司的業績、流動資金及盈利能力會受到不利影響。在今年6月底,公司有8710萬元的貿易應收款尚未收回,佔了半年總收入的近一半。

因此,發展自有品牌,擴大國内市場佈局,對佳捷康來說是擺脫過度依賴美國客戶的一個重要途徑。

目前,佳節康推出了兩個自有品牌,分别是「佳節康」和「月自在」,主攻國内護理墊、失禁墊及衛生巾市場。

不過,佳捷康自有品牌在國内市場的發展也並不順利。公司來自OBM業務(計入口罩業務)的收入在2019年-2021年分别為192.9萬元、1.4億元及1630.8萬元,2021年上半年及2022年上半年分别為503.3萬元及1192.8萬元。2020年收入大增主要是銷售口罩業務所帶動,口罩業務砍掉後,OBM業務規模回落明顯。

公司OBM業務整體銷量不增反降,2021年為2374.8萬件,較2019年下降約3.9%,2022年上半年銷量則下降8.3%。

國内個人衛生用品市場發展得已十分成熟,競爭激烈,恒安國際(01044.HK)、維達國際(03331.HK)以及國外品牌蘇菲、護舒寶等,他們已進入群雄逐鹿割據的局面。這些企業相較於佳捷康,有明顯的品牌知名度和銷售渠道優勢,佳捷康要突圍,難度不小。

但在這塊紅海中,佳捷康要擺脫ODM業務過度依賴美國客戶的現狀,在國内發展自有品牌也是無奈之舉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享