去年,掀起中概股大型起伏風雲錄的比爾▪黃(Bill Hwang)及其家族理財室Archegos爆倉,瑞信(CS.US)因此而蒙受巨額損失。

瑞信的2021年業績顯示,與Archegos相關的淨支出高達48億瑞郎,約合48.86億美元,或349億元人民幣,相當於石化油服(600871.SH)的市值。

屋漏偏逢連夜雨。

2021年3月1日,瑞信作為投資組合管理人的四個供應鏈金融基金(SCFF)決定終止贖回和認購,以保障基金投資者的權益。原因是供應鏈金融基金所持有的資產,主要為Greensill Capital發起和安排的現有及未來應收款支持票據,而Greensill Capital已於2021年3月8日在英國申請破產。

截至2021年2月末,SCFF的最後發佈資產淨值約為100億美元,也就是說,與此相關的潛在風險敞口或高達100億美元。

不過截至2022年1月31日,加上已經分配給投資者的現金以及基金所剩下的現金,SCFF的總現金或約為73億美元,包括基金暫停時的現金額。合共67億美元的贖回付款已向投資者發出,或多或少緩解了風險壓力。

但是仍有頭部客戶的清算仍在進行中,與SCFF相關的負面影響有待確認。

這些負面消息和不確定因素,令瑞信變得十分脆弱,任何風吹草動都可能引發大震蕩。

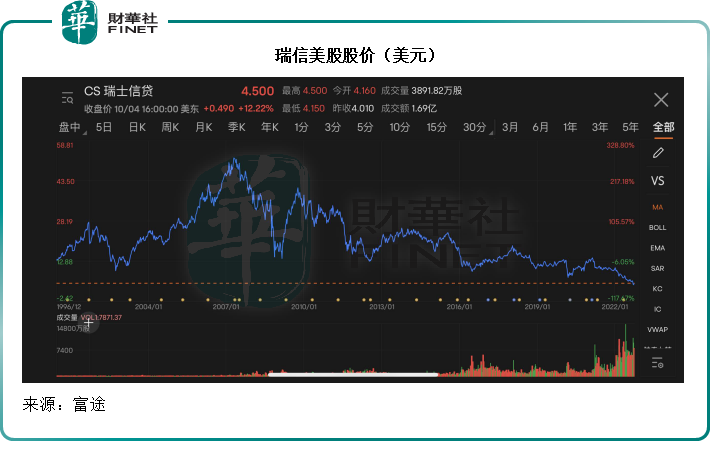

所以,澳大利亞廣播公司(ABC)財經記者一則暗示有一家大型國際投資銀行「瀕臨危機邊緣」的帖子,令市場將懷疑的目標定向了麻煩纏身的瑞信,導致瑞信股價大跌,其五年期CDS(信用違約掉期)利差飙升——反映信用違約風險大幅增加。

瑞信的反擊

面對媒體和市場質疑,瑞信於9月26日發佈新聞稿,指該公司正進一步推進戰略重整,包括增強財富管理業務,將投資銀行業務轉化為輕資產、顧問咨詢為主的銀行業務,以及更專注市場業務,並評估證券化產品業務的戰略性選項,這包括引入第三方資本,以及降低該集團的成本基數,中期而言將成本降至155億瑞士法郎(約合1125.94億元人民幣)。

瑞信還表示,其戰略目標是創建一個更專注、更靈活的金融集團,大力削減成本,提供可持續的回報。為此,其正執行一系列戰略計劃,包括可能分拆和出售資產。

事實上,Archegos和Greensill除了產生巨額財務損失外,最大的影響是對瑞信聲譽的影響。作為一家跨國銀行集團,信用、財務基礎和名譽是瑞信的立身之本,這些事件重創瑞信的聲譽,對其專業能力提出了非常嚴峻的考驗。

瑞信顯然也明白到這兩次事件的深遠影響,在完成内部和外部調查後,對組織結構、薪酬等進行了調整,重新審核了其投資銀行部門,尤其機構融資服務(Prime Services)——正是因為這項業務的漏洞導致了Archegos爆倉對瑞信造成沉重打擊——並決定退出該業務。

於是,瑞信提出了一項戰略性重組:2022年1月1日起重新將業務劃分為四個部門——財富管理、投資銀行、瑞士銀行(Swiss Bank)和資產管理,以及四個地區部門——瑞士,歐洲、中東和非洲(EMEA),亞太區和美洲。

在未來三年,瑞信表示會著重於三大重心:

1)增強其核心業務,在2024年之前,向財富管理部門注入大約30億瑞郎的資本,增強瑞信的資產負債表和組織結構;

2)簡化經營模式,設立一體化的全球財富管理部門,一體化的全球投資銀行和一個中心化的技術及運營職能部門,以優化結構成本,支持戰略投資;

3)增加對客戶、業務、人才和技術的投資。

回顧瑞信近15年的三次重大戰略重組

有意思的是,這並非瑞信的第一次戰略重組,在2008年全球金融危機以來,該跨國銀行集團已經進行了兩次類似的戰略重組。

瑞信在最近三年經歷了三次業績颠簸,一次出現在2008年全球金融危機,一次出現在2015年,一次出現在2021年因為Archegos爆倉事件。

在2008年金融危機之後,瑞信重新定位投資銀行業務,以適應競爭環境的變化,其中包括大幅降低風險資本使用率和波動性,同時增加資源到客戶和流量業務,包括現金股權、電子交易和機構融資服務(Prime services)到國際利率和外匯、高評級債券和戰略性顧問業務。

因此這一年(2009年),其投資銀行業務稅前利潤創下紀錄新高,產生稅前利潤68.45億瑞郎,相較2008年為稅前虧損137.92億瑞郎。這是瑞信加注後來引發Archegos巨額虧損的機構融資服務(Prime services)的開端。

2015年又發生了什麽呢?

這一年,全球央行舉措是市場關注的焦點,因為歐洲央行利率創下歷史新低,但是瑞士央行仍維持利率,導致瑞郎兌歐元走強,瑞士央行最終放棄了瑞郎兌歐元最低1.20瑞郎的匯率下限,此舉導致瑞郎的大幅升值,並對瑞士經濟及其銀行業構成了非常重大的影響。

瑞士是瑞信非常重要的市場,就2021年收入而言,瑞士佔了瑞信總收入近三成,因此瑞郎走強多少對瑞信的業績帶來影響。

不過,對其2015年業績產生直接負面影響的,卻是一筆38億瑞郎的商譽減值開支,這與其2000年收購的投資公司Donaldson, Lufkin & Jenrette有關,事實上,這家投資公司的商譽減值到2021年仍在持續,2021年產生減值16億瑞郎。

於是,瑞信在2015年換了CEO,深入回顧了業務和長遠目標,最終於2015年10月21日宣佈了新的戰略方向:要成為領先的私人銀行和財富管理服務供應商,提供能夠跟隨經濟周期提升盈利能力和產生資本的特色化投資銀行服務。

根據新的戰略,瑞信公佈了簡化組織結構的戰略,聚焦於三大區域部門——Swiss Universal Bank、亞太業務和國際財富管理業務,由兩個專注於投行業務的職能部門提供支持,包括全球市場(Global Markets, GM)和投資銀行及資本市場(Investment Banking & capital markets, IBCM)。

通過這個新的結構,瑞信期望能借助其財富管理和投資銀行的綜合專業能力和資源,更靈活地響應客戶的需求,賦能其地區部門,這或也刺激了其投行業務,尤其機構融資服務(Prime services)的進取發展。

2022年的新結構重組,則開始集權化,以聚焦資源,簡化和輕量化業務結構,前文提到的重整四個部門即為將2015年改革後的業務結構重新糅合再重裝:

財富管理部門整合了原來的國際財富管理部門,與前Swiss Universal Bank部門的超高淨值客戶及外部資產管理客戶部門,以及前亞太區的私行業務。瑞信計劃退出特定非核心市場,以擴充其在特定規模市場中以市場為導向的超高淨值私行客戶業務。

投資銀行分部整合了前亞太區和Swiss Universal Bank部門的顧問和資本市場業務,創建了一個跨四個地區部門的單一全球業務分部。瑞信計劃投資於輕資本的顧問和資本市場業務,並繼續借助其信用、證券化產品和槓桿融資業務,進一步增強與全球交易解決方案(Global Trading Solutions,GTS)及其顧問和資本市場業務的關聯性。

此外,瑞信會退出機構融資服務(Prime services),但保留亞太區大客關聯的Index Access和APAC Delta One;還會削減長久期結構性衍生品賬戶,退出特定非核心、沒有財富管理賬戶的GTS市場,及縮減企業貸款敞口。

Swiss Bank(瑞士銀行)分部包括高淨值、零售和企業及機構客戶部門。為私人、企業和機構客戶提供全面綜合服務。

資產管理業務專注於增強其投資能力,鞏固歐洲和亞太區業務,同時增強與財富管理和瑞士銀行分部的業務聯系,並會削減非核心投資和合作關系投資組合。

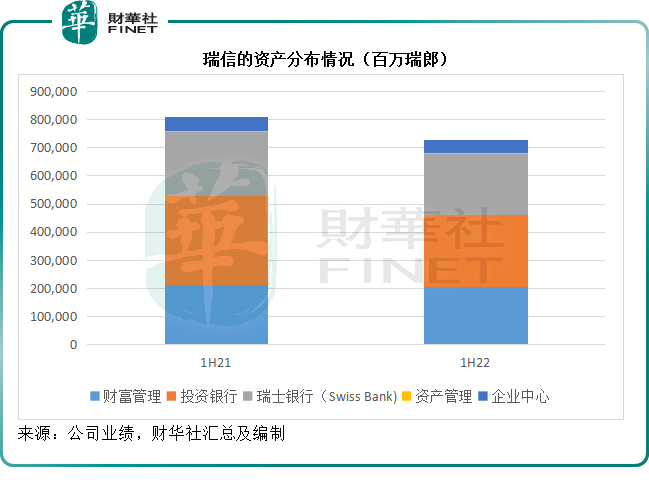

見下圖,投資銀行曾是瑞信資產佔比最大的分部,但因為Archegos的巨額虧損,投資銀行分部的資產規模縮減得最為顯著,同比下降19.49%,可以預見隨著投行業務的輕量化經營,該業務分部的資產可能進一步縮減。

既然瑞信在積極解決問題,回到我們的標題,Archegos和Greensill還會不會成為壓垮瑞信的最後一根稻草?

市場對瑞信的憂慮到底在哪里?

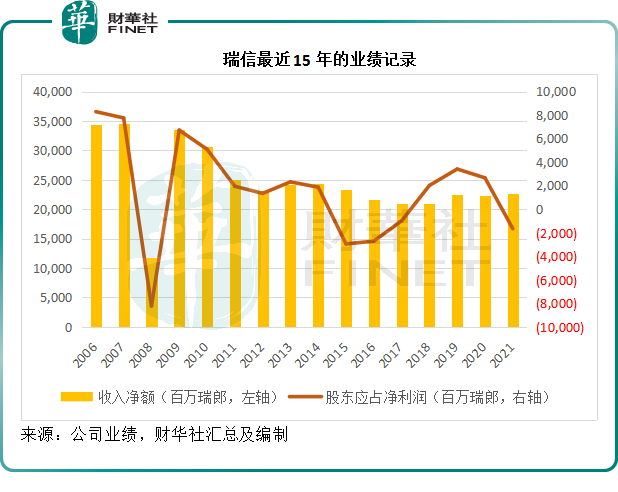

從以上的15年業績表現圖可以看出,瑞信的收入和利潤規模在2008年之後就沒有回到過金融危機之前的水平,到近年,收入和收益表現呆滞,而Archegos和Greensill更導致其業績急轉直下,於2021年和2022年上半年,瑞信分别錄得股東應佔淨虧損16.5億瑞郎和18.66億瑞郎。

但是從其過往的業績可以看出,在業績轉差之後,瑞信都會推出戰略重組來重新適應市場,而在重組過後,都能成功扭虧為盈。

Archegos和Greensill帶來的最大問題是信譽問題,戰略重組,尤其裁減了有問題的業務部門,或許能起到止損的作用,但是客戶還買不買瑞信的賬,將有待時間證明。

資本市場向來是善忘的,只要業務做得好,業績得到證明,再加上經濟環境變化對傳統銀行業務的推動,都有可能扭轉劣勢。

當前資本市場對於瑞信的憂慮,或主要集中在其資金缺口,這從其五年期CDS利差大幅擴大可見一斑,但實際或許未必那麽悲觀。

首先,正如前文所述,Archegos的減值已在2021年年度業績中產生,在2022年上半年還有回撥的情況,或許可以推斷,Archegos的虧損已確認得差不多。Greensill的業務敞口固然大,達到100億美元,但實際確認的虧損或許並非最壞情況。

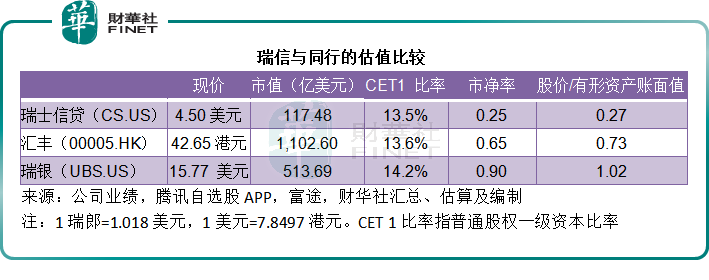

此外,就衡量其法定資本充足率的普通股權一級資本比率(CET1 Ratio)而言,瑞信的2022年6月末比率為13.5%,與匯豐(00005.HK)的13.6%相若,低於瑞銀(UBS.US)的14.2%。

流動性方面,瑞信的2022年6月末流動性覆蓋率(LCR)為191%,表示其高質量流動資產相當於其淨現金流出額的1.9倍,顯示其時的流動性充裕。

結論

雖然瑞信的2022年6月末資產負債狀況尚可支撐,但市場似乎仍然相信高風險的存在。

從瑞信與同行匯豐及瑞銀的估值比較可以看出,資本市場對於瑞信的前景相當不看好,市淨率只有0.25倍,遠低於匯豐的0.65倍和瑞銀的0.90倍。

這一巨大的估值差距或包含了上述傳聞的負面影響,也反映了瑞信的潛在風險——潛在減值虧損可能比預期大。

那名暗示有大型銀行「瀕臨危機邊緣」的財經記者其後删除了帖子,瑞信的股價也出現反彈,但市場應不會掉以輕心:該銀行集團即將於10月27日公佈第3季業績,並會透露更多關於戰略重組的詳情,市場尚需要像第3財報那樣的財務數據來確認其未來的表現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享