立秋以後,又到了喝「秋天的第一杯奶茶」的時候了。

可惜港股上市的高端茶飲品牌奈雪的茶(02150.HK)深陷股價下跌和業績虧損的泥潭,失去往日「茶飲第一股」的風光。

預虧和擴張

8月5日,奈雪的茶發佈盈利預警。截至2022年6月30日止6個月,公司預計將錄得收入約人民幣20.20億元-20.70億元,錄得經調整淨虧損約人民幣2.30億元-2.70億元(非國際財務報告準則計量)。

今年上半年公司業績虧損主要受疫情和成本增加影響。

2022年上半年中國大陸地區疫情反復,中國大陸地區消費轉弱,導致公司門店收入受到影響。儘管2022年上半年公司門店數量較2021年同期有所增加,但收入與2021年同期相比卻錄得小幅下降。

同時,由於門店數目增加,致使今年上半年門店人力、租金等相對固定成本的金額相應增加,進一步導致公司虧損。

當前公司正在積極推進成本控制措施,降低疫情反復及經濟環境變化帶來的影響。

2022年初深圳、北京、上海等一線城市突如其來的疫情確實對很多行業造成重創,尤其是茶飲、餐飲賽道。

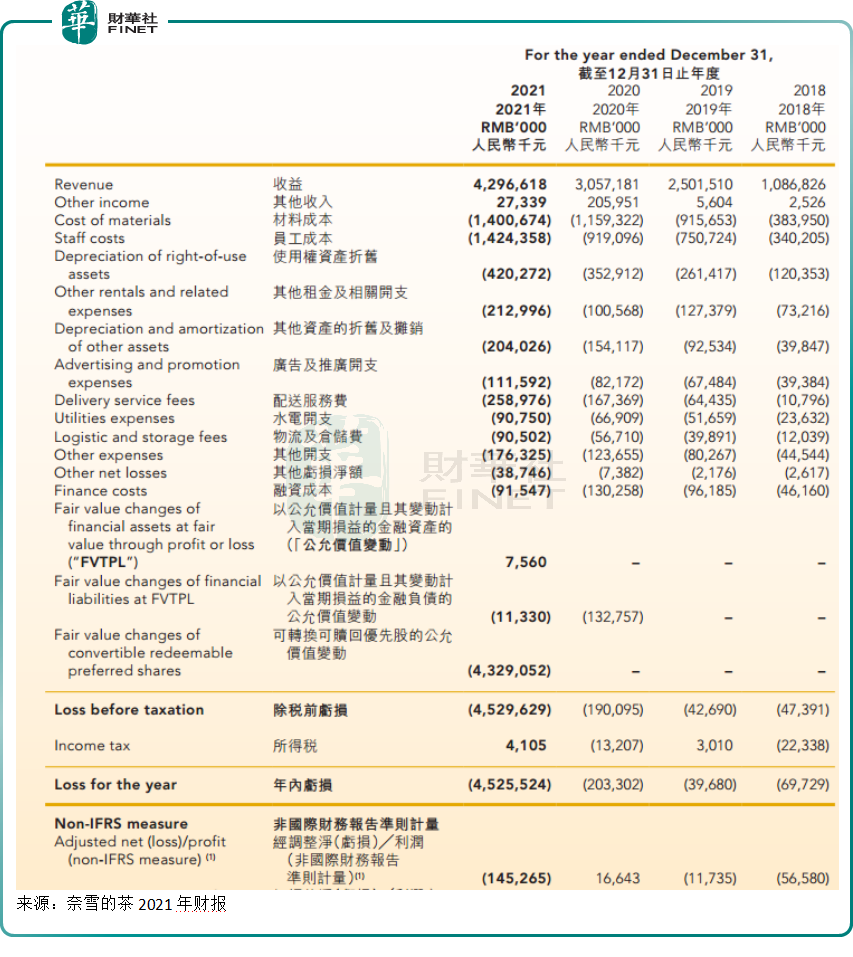

原本奈雪的茶在2020年已經走出業績虧損漩渦,無奈公司並未實現持續盈利,2021年開始再度陷入虧損。

上市招股書顯示,2018、2019年,公司經調整淨虧損分别為5658萬元和1174萬元。不過2020年公司經調整淨利潤實現1664萬元(非國際財務報告準則計量),扭轉了虧損局面。而2021年公司經調整的淨利潤虧損1.45億元,再度陷入虧損。

但虧損並沒有阻擋奈雪的茶繼續開疆拓土的決心。截至2022年6月30日,公司共經營904間奈雪的茶茶飲店。其中第一季度淨新增37家,第二季度淨新增50家。

未來公司堅持在一線、新一線和重點二線城市進一步擴張茶飲店網絡,來提高市場滲透率,培養和鞏固消費者對高端現制茶飲的消費習慣,2022年預計新開350家茶飲店。

降本和下沉

堅持直營,定位高端,奈雪的茶高企的成本已經成為拖累公司盈利的負累。

以2021年為例,公司收入由2020年的30.57億元上升至42.97億元,同比增長40.5%,增速可謂喜人。

但同時其成本開支也逐漸變重,去年公司材料成本為人民幣14億元,佔總收益的32.6%,較2020年增加20.8%;員工成本為14.24億元,佔總收益的33.2%;其他租金及相關開支主要包括茶飲店的租賃為2.13億元,佔總收益的5.0%。

上述三項支出合計佔同期收入比例近71%,還不包括其他費用支出,直營門店及快速擴張為公司帶來不小的盈利壓力。

為了縮減開店成本,奈雪的茶在積極推動標準門店向成本更小的PRO門店轉變,PRO門店在廚房與客座面積、人員等方面均有縮減,更重視數字化、智能化技術應用。業内人士認為,PRO門店可以視作公司戰略升級的一個重要部署,升級後的門店投入產出比會更高,是開源節流的關鍵舉措。

在2020年成為風口後,高端茶飲熱度有所下降,疊加疫情衝擊,2022年以來一個明顯的標志就是喜茶和奈雪的茶等高端茶飲品牌紛紛放下身段,下沉再下沉。

3月17日,奈雪官方公眾號發文表示,奈雪將每月至少推出 1 款不超過 20 元的「輕松」系列產品,堅持使用與其他系列一樣的高品質原料。此舉有利於拉寬產品價格帶,掘金中低端茶飲市場。

在人力、租金等方面成本優化下,奈雪的茶稱,2022年6月,公司月度未經審核綜合管理賬目實現年内首次盈利,成為下半年業績向好的曙光。

資本鋪路

名字很浪漫的奈雪的茶創業背景也源自一段浪漫的故事。

來自湖北的80後彭心,受到中國茶文化及全球咖啡連鎖店概念啓發,在深圳這方年輕的熱土開啓創業夢想,並結識了後來的老公也是創業合夥人趙林。

2015年11月,夫婦二人在深圳開設首間奈雪的茶茶飲店,定位為自營的高端現制茶飲店,通過為消費者提供現制茶飲,重塑現代飲茶體驗。

憑借著「奶茶+軟歐包」這兩款切中年輕人味蕾和精致消費體驗的主營產品,新店開張生意就非常火爆,成為深圳知名「網紅店」,引來年輕人排隊「打卡」。

在消費升級的市場共識下,高端茶飲成為資本青睐對象。立足一線城市深圳,奈雪的茶成功獲得投資人的關注。

據企查查顯示,公司在2016年也就是距離開設第一家店僅一年時間就獲得天圖投資的A輪1億元人民幣融資。兩年後,天圖投資繼續追加A+輪融資。

被注入資本力量後,奈雪的茶於2017年開啓「全國城市拓展計劃」,到2018年6月,奈雪的茶全國門店已經達到了77家,資本版圖不斷擴大。

2020年在新式茶飲爆發的風口,奈雪的茶又接連獲得深創投、瑞銀資產管理、廣發基金等投資,彼時奈雪的茶品牌已經成為現象級品牌,網絡話題流量不斷、人氣旺盛。

根據灼識咨詢的資料,按2020年零售消費總值計,奈雪的茶在中國高端現制茶飲店市場中為第二大茶飲店品牌,市場份額為18.9%;在中國整體現制茶飲店行業中為第七大茶飲店品牌,市場份額為3.9%。

2021年6月30日,奈雪的茶正式在港交所掛牌上市,發行價為19.8港元/股,成為「茶飲第一股」。

無奈上市即巅峰,上市首日公司股價即跌破發行價。半年後公司股價即進入「腰斬」狀態,並在2022年進入低位徘徊。

疫情拖累奈雪的茶2022年上半年業績,其能否憑借產品結構、門店結構優化,以及數字化、智能化技術應用實現降本增效,還需持續關注其下半年恢復進展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享