在汽車零部件行業,有著Tier1與Tier2的身份之别,所謂的Tier1,即直接供應整車廠的汽車零部件供應商,雙方形成直接的合作關系;

所謂的Tier2,即二級供應商,主要向一級供應商提供產品,間接的與整車廠產生業務關系。

一個很大的區别點在於,Tier1有機會與整車制造商相互參與對方的研發和設計,屬於整車制造過程中參與度最高的供應商,產業鏈上的話語權與毛利率,一般來說高於Tier2。

因此,身處二級供應商的公司很難安於宿命,總想往一級供應商轉型,以尋求更好的生存空間,比如本文提及的華安鑫創(300928.SZ)就在汽車顯示器領域轉型成功。

華安鑫創的主營業務為汽車智能座艙電子的核心顯示器件定制、軟件系統開發和配套器件的銷售。 公司的產品及服務主要圍繞液晶儀表系統和液晶中控系統,具體包括車用顯示及觸摸屏的定制開發,全液晶儀表系統開發、涵蓋高級駕駛輔助(ADAS)技術的集成化座艙顯示系統開發、現實增強擡頭顯示等。

我們先來看看公司所處行業的大背景是怎樣的,前景度如何。

01 行業背景

回顧過往,車載顯示屏經歷了從機械化到電子化的升級,目前正朝著大屏化、多屏化、多樣化的趨勢發展。

先看大屏化:

車載顯示正由最初用於儀表盤的 2英寸發展到未來搭載的10 英寸(以上)液晶儀表,主要是大尺寸屏幕信息的集成度高,顯示内容更加豐富,而且還可以使信息傳達更直接,便於減少視線轉移,增強可操作性。

根據佐思汽研數據,截至2021年,汽車搭載14寸以上屏幕的數量佔比為10%,預計到2025年搭載14寸以上屏幕的汽車數量佔比為22%,大屏化作為車載顯示屏的主流,勢不可擋。

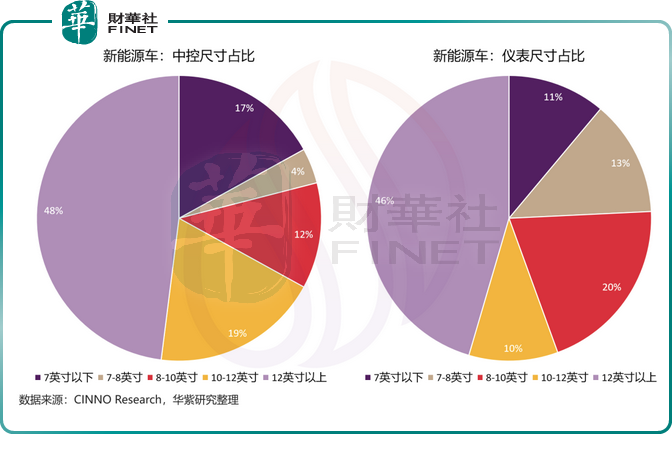

大屏化趨勢在新能源車中則更加顯著,據CINNO Research的數據顯示,在中控屏方面,新能源車12.0及以上尺寸的銷量佔比為48%,較傳統燃油車同尺寸提升29%;

在儀表方面,新能源車8.0~10.0和12.0以上的佔比各為20%和45%,較燃油車同尺寸各提升13%和20%。

第二個趨勢則是多屏化:

2016 年奔馳率先搭載12.3 英寸+12.3 英寸雙聯屏方案,此後雙聯屏、三聯屏方案陸續落地。由於新能源車企將多屏作為新的賣點,因此搭載多塊屏幕成為新能源車型主流。

比如,比亞迪漢中控大屏幕分屏功能,分屏後,兩邊可以進行單獨操作,一邊是地圖,另外一邊是音樂或者電影都可以。

理想ONE的一大特色便是中控部分一口氣採用了4塊大尺寸的顯示屏,最左側面向駕駛員的12.3英寸屏幕依舊起儀表作用,下方10.1英寸的控制屏幕主要操作空調、驅動模式、中控鎖、油箱蓋鎖等一些基本的功能操作。

理想新推的L9則更上一層樓,在車内搭載了5塊可交互和聯動的屏幕,包括擡頭HUD+方向盤儀表屏、中控副駕雙聯屏和一塊15.7英寸後排OLED娛樂屏。

天際ME7也擁有5塊屏幕,不僅有三塊中控顯示屏,針對後排乘客ME7還配有兩塊12.8英寸的娛樂顯示屏,為後排乘客提供影音娛樂功能。

第三大趨勢則是多樣化:

隨著消費升級趨勢的增加,消費者會更加注重車内裝飾美感和科技感,因此多元化的屏幕設計,如一體化、曲面、異形、超長顯示屏將打開車載顯示屏的設計空間。

比如,寶馬 iX、林肯 Z 及廣汽埃安 LX均搭載了異形顯示屏,汽車設計師可以在任何形狀内嵌入顯示屏,包括沿其外周或是遍及整個顯示平面。

可見3D曲面屏和異形顯示屏均增加了車内的視覺效果並且實現了車内空間的高度利用。

綜上可以看出,汽車顯示屏發展態勢良好,為了積極擁抱「大屏化、多屏化、多樣化」這一趨勢,華安鑫創正加緊由Tier2 向Tier1 的轉型。

02 苦練内功,加快Tier2 向Tier1 轉型

華安鑫創的轉型戰略佈局是著手上遊,與上遊屏廠資源建立合作。

華安鑫創2021年10月29日發佈公告,擬使用IPO超募資金與寧波啓邁、精電(深圳)共同出資5000萬元設立控股子公司。

其中,公司擬使用超募資金出資2750萬元,佔比55%;寧波啓邁擬使用自有資金出資1500萬元,佔比30%;精電(深圳)出資750萬元,佔比15%。

寧波啓邁是由公司全資子公司未來汽車科技(深圳)有限公司和桂林鑫創未來科技有限公司共同出資設立,華安鑫創對新設控股子公司的合計持股比例為85%。

精電(深圳)則原為精電國際有限公司,於1978年成立,1991年在港股上市,2016年被京東方收購,更名為京東方精電,聚焦於車載及工業顯示及解決方案業務,是京東方旗下唯一的車載顯示業務平台,為客戶提供車載顯示總成及智慧車載顯示系統。

在綁定上遊屏廠資源的基礎上,公司正式建廠投產轉型Tier1開啓第二成長曲線。

華安鑫創於2022年4月7日發佈公告,擬對首次公開發行股票的募集資金投資項目「後裝座艙顯示系統研發升級項目」、「座艙駕駛體驗提升研發中心項目」募集資金的用途進行變更,並將超募尚未明確用途的募集資金一並用於新項目「車載液晶顯示模組及智能座艙顯示系統智能制造項目」的建設。

該制造項目總投資額約11億元,其中擬投入IPO募資2.78億元,具體實施地點為江蘇南通,整體規劃用地約155畝。

可以看到,公司在2021年底綁定上遊屏廠資源後,進一步整合自身在車載屏幕領域的資源及技術積累,正式開始搭建Tier1相關產線(包括液晶模組、PCBA、貼合及包含域控制器在内的智能駕艙系統產線),進軍Tier1環節。

根據公司投資者交流信息披露,該制造項目將於2022年8月開始批量投產。

2022上半年以來,華安鑫創苦練内功,加速由Tier2 向Tier1 轉型,具體體現為:

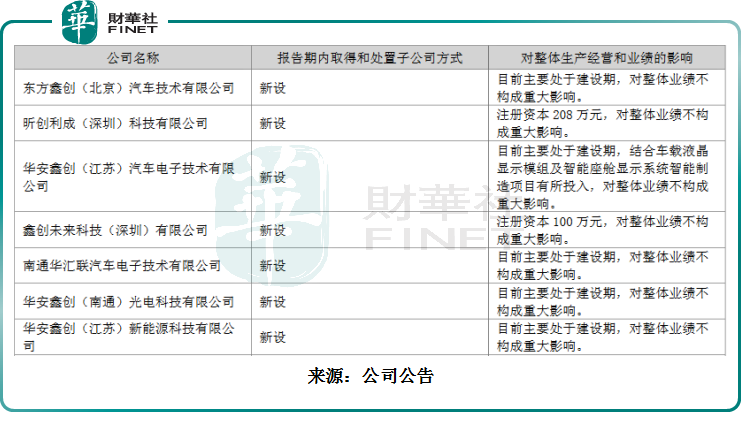

其一,新設多家子公司,以提升產能。2022上半年新增子公司情況如下所示:

其二,加大研發團隊建設,2022上半年研發投入合計同比增長76.2%。在原有深圳、上海研發的基礎上擴大桂林研發基地並新增惠州、徐州研發基地。

其三,加快產能建設及投放,2022上半年固定資產新增2645.8 萬元,同比增長747.95%。根據公告,公司旗下的江蘇南通自建臨時廠房將於9 月開始投產,可實現7 至48寸單屏、雙聯屏、三聯屏以及V 形屏等屏顯系統產品的自主生產。

03中報業績解讀

2022上半年,公司實現營業收入3.95億元,同比增長3.98%,淨利潤2536.55萬元,同比增長5.45%,扣非後的淨利潤2111萬元,同比增長19.80%,基本每股收益為0.32元。

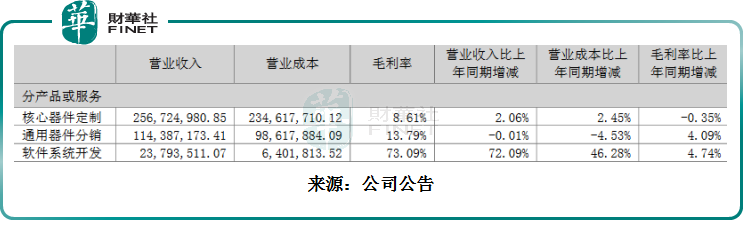

具體的收入結構如下:

由上表可看出,目前主打業務為核心器件(顯示器等)營收佔比最高,但毛利率卻最低,軟件系統業務營收佔比雖然最低,但毛利率最高。

但從公司發佈的公告與年報來看,公司目前尚無向軟件方面加大業務佈局的迹象,依然以顯示器為核心業務。

應收賬款方面,佔總資產的比重為29.11%,依然較高,如果公司能夠從Tier2 向Tier1成功轉型,屆時會提高產業鏈話語權,對應收賬款的優化或許會產生積極幫助。

03 下遊客戶情況,待量產訂單超百億元

公司主要客戶為華陽集團、創維汽車、延鋒偉世通、航盛電子、億咖通等國内主流的系統集成商。

公司通過下遊客戶間接服務了國内大部分整車廠,包括吉利汽車、長城汽車、上汽集團、長安福特、奇瑞汽車、東風日產等。

2022上半年與整車廠的合作日益深入,這是公司由Tier2 向Tier1 轉型的自然反應,比如與比亞迪、小鵬汽車、威馬汽車、長安福特、北汽等整車廠開展直接業務合作。

關於與比亞迪的合作,目前華安鑫創與比亞迪的合作領域包括車載中控和液晶儀表顯示模組的供應及UI設計開發,參與定制開發的液晶顯示屏已經量產並運用於比亞迪漢、唐、宋、秦和小鵬G3等車型。

關於與小鵬汽車的合作,則主要體現在顯示模組設計開發方面。

華安鑫創目前在手待量產訂單超百億元,奠定公司成長新起點目前,公司已作為Tier1 角色成功斬獲多家頭部主機廠中控、液晶儀表屏顯系統定制開發項目,在手待量產訂單超百億元,假設以4 年項目周期測算,每年可新增約25 億收入彈性。

04風險因素

其一,公司從Tier2邁向Tier1最大的掣肘是產能問題,存在產能投產不及預期風險。

其二,受制於芯片的風險。

汽車行業被芯片卡脖子的事時有發生,公司零部件以汽車電子產品為主,存在芯片短缺或漲價趨勢緩解不及預期風險。

其三,客戶集中度較高的風險。

報告期内,公司來自前五大客戶的營業收入佔總營業收入的比重為 60.50%,客戶集中度整體較高。

可以想象這五大客戶中哪怕有一家的資金回收出現困難,這對公司的業績影響很嚴重。

其四,供應商集中度較高的風險。

報告期内,公司向前五大供應商採購額佔採購總金額的比例為 92.82%,如果未來主要供應商在產能供給或產品質量等方面不能滿足公司的業務需求,抑或擡高產品銷售價格,則將對公司生產經營造成不利影響。

二級市場方面,隨著4月底新能源車供應鏈逐步從疫情中恢復,二級市場汽車零部件板塊也迎來一波單邊上漲行情,翻倍牛股層出不窮。其中就包括華安鑫創。

據東財行情顯示,截至2022年8月9日收盤,自4月27日股價反彈至今,華安鑫創股價累計漲幅為112%。

關於公司未來資本市場的表現,更多取決於Tier2 向Tier1 轉型的落地情況,反映在客戶層面就是整車廠的營收貢獻度大於零部件廠商。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享