5月31日,萬泰生物(603392.SH)再度放量下跌4.07%,截至收盤股價(以下均指前復權)最終報收127.39元/股,全天成交8.76億元,最新總市值為1121.3億元。

而如果從5月23日算起,該公司的股價在短短7個交易日内就急速下挫超過26%。

作為A股疫苗龍頭之一,萬泰生物為何會在短期内出現暴跌?

業績飙增連超預期

萬泰生物成立於1991年4月,上市於2020年4月,是一家從事體外診斷試劑、儀器與疫苗研發、生產及銷售的高新技術企業。

在體外診斷領域,萬泰生物的化學發光、酶免、質控品、分子診斷等產品線於國内市場均取得較大突破,同時新冠檢測產品通過歐盟CE認證、德國BfArm自檢試劑白名單等境外許可,實現了大量出口。

在疫苗領域,該公司基於全球獨有的大腸桿菌原核表達系統的病毒樣顆粒疫苗技術平台開發的系列疫苗中,戊型肝炎疫苗和二價宮頸癌疫苗(二價HPV疫苗)已上市,二價宮頸癌疫苗於2021年通過WHO PQ認證,九價宮頸癌疫苗(九價HPV疫苗)正在進行III期臨床試驗;傳統的凍幹水痘減毒活疫苗獲得III期臨床試驗研究報告;新型凍幹水痘減毒活疫苗(VZV-7D)正在開展IIb期臨床試驗;鼻噴新冠疫苗的海外III期臨床試驗工作順利推進;為擴展產品線引進的多糖結合疫苗技術路線--20價肺炎多糖結合疫苗已獲得臨床試驗批件等。

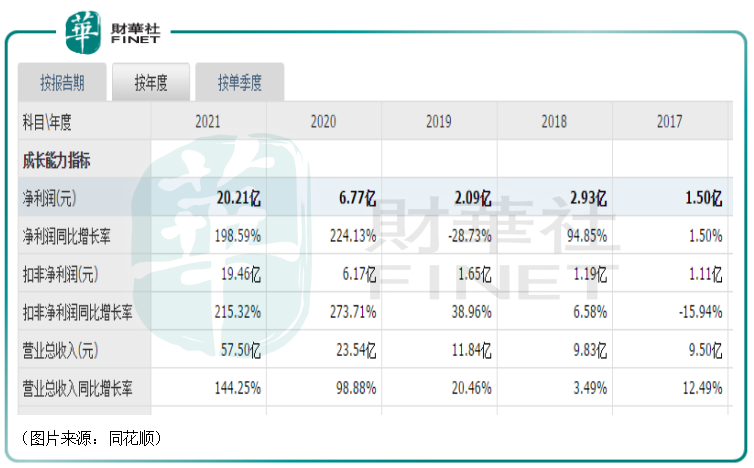

作為一家擁有新冠檢測試劑、HPV疫苗等明星品種的生物醫藥龍頭,萬泰生物近幾年的業績也是一路狂飙,連上台階。

數據顯示,近些年來,該公司的營收在持續增長,歸母淨利潤也僅在2019年出現過下滑。

尤其需要注意的是,在2020年、2021年,萬泰生物的營收和歸母淨利潤可以說是迎來了非常顯著的增長,且歸母淨利潤的增速也大幅高於營收的增速,盈利質量很高。

據了解,該公司2020年、2021年業績均較前一年大幅飙增的原因主要有兩點:其一,萬泰生物的二價HPV疫苗於2020年5月正式上市銷售,當年銷售情況良好,且在2021年繼續大賣;其二,新冠疫情爆發,萬泰生物及時推出了新冠檢測試劑及原料。

而從2021年的業務結構來看,疫苗領域產品實現了58.48%的收入和63.09%的利潤,毛利率達到了92.55%,同比增加2.96個百分點;體外診斷領域產品貢獻了40.68%的收入和36.12%的利潤,毛利率為76.17%,同比減少0.14個百分點。

2022年一季度,萬泰生物的業績繼續飙增。期内,該公司的營收同比增長284.85%至31.71億元,歸母淨利潤同比增長360.18%至13.31億元。

多家券商機構認為萬泰生物2021年、2022年一季度的業績均超出了預期。

在業績高增的同時,該公司自上市後就受到了資本市場的熱捧。

如果從上市初算起至2022年5月31日,該公司的股價仍然累計上漲超過20倍,堪稱是A股的「妖王」之一。

而隨著萬泰生物股價的攀升,其實控人鍾睒睒的身家也是水漲船高。

再加上旗下還有農夫山泉(09633.HK),根據2022年胡潤全球富豪榜,鍾睒睒以4550億元的財富蟬聯中國首富(全球排名第15)。

不過,萬泰生物近期的股價畢竟遭遇了大跌,公司實控人鍾睒睒的身家應該縮水了一些。

兩大業務迎利空,遭部分機構「抛棄」?

值得一提的是,萬泰生物股價於近期急速下挫並非沒有緣由。

消息面上,4月11日,世界衛生組織(WHO)宣佈,WHO於4月4日-7日召開了免疫戰略專家組(SAGE)會議,對1劑次人乳頭瘤病毒 (HPV)疫苗接種的證據進行了審議。專家組審議認為,只接種1劑次HPV疫苗,可以產生和2-3劑次同樣的免疫效果,可有效預防由HPV感染引起的宮頸癌。

該則重磅利空消息最終導致在A股上市的HPV疫苗廠商遭遇了股價暴擊。其中,智飛生物(300122.SZ)在4月14日暴跌了14.19%,萬泰生物在4月14日暴跌9.46%,並開啓了後續的下跌波段,沃森生物在4月11日-14日期間累跌16.91%。

别以為這就完了,其實這只是近期的第一個利空。

5月24日盤後,沃森生物(300142.SZ)發佈公告稱,旗下公司玉溪澤潤生產的二價HPV疫苗首批產品已獲國家藥品監督管理局簽發的《生物製品批簽發證明》,標志著該疫苗將正式投放市場,隨著該產品的上市銷售,將對公司的後續經營業績產生積極影響。

要知道,智飛生物代理了默沙東的四價HPV疫苗和九價HPV疫苗,而萬泰生物的二價HPV疫苗是國產首家,現在沃森生物的二價HPV疫苗獲批上市意味著打破萬泰生物二價HPV疫苗一家獨大的格局。

5月26日,萬泰生物慘吃跌停板,並登上了龍虎榜。

龍虎榜顯示,賣出金額排在第一的是滬股通專用席位,排名2-5的席位均是機構專用。

再結合近期股價持續下跌,成交量持續明顯放大,萬泰生物或許已經遭到了一些機構資金的「抛棄」。

5月30日,GSK(葛蘭素史克)旗下二價HPV疫苗希瑞適適用於9-14歲女孩的兩劑次接種程序已獲得NMPA批準,成為首個國内獲批9-14歲女孩兩劑次接種程序的進口HPV疫苗。

據悉,GSK的二價HPV疫苗早在2016年7月就已經進入了中國市場,但是自萬泰生物的二價HPV疫苗面市以來,GSK的希瑞適受到較大衝擊。

總的來看,5月30日的這則消息是利空,但對萬泰生物的影響應該比較有限。

以上說的是疫苗領域主力軍二價HPV疫苗於近期遭遇的利空情況。

實際上,除了該產品外,近日國家醫療保障局等部門也發佈了要進一步降低新冠病毒核酸檢測和抗原檢測價格的通知。

這對萬泰生物的新冠檢測相關產品來說也是一個利空。

萬泰生物的未來怎麽看?

值得注意的是,萬泰生物的兩項重磅業務在近期連遭利空,股價也持續暴跌,但這並不意味著公司的前景就走衰了。

眾所周知,疫苗行業號稱是一條黃金賽道,而HPV疫苗則算是疫苗中的明星品種。

HPV(人乳頭瘤病毒)是一種雙鏈環狀DNA病毒。HPV感染則是宮頸癌發病的主要原因。

據國際癌症研究機構(IARC,世界衛生組織下設機構之一)數據,2020年全球新發宮頸癌約60萬例,發病率約為13.3/10萬人,在女性惡性腫瘤中排第四位。因宮頸癌死亡病例約34萬,死亡率約為7.3/10萬人,在女性惡性腫瘤中排第三位。

2020年我國宮頸癌新發宮頸癌患者病例約11萬,佔全球比例約18.3%,發病率為10.7/10萬人,在國内女性惡性腫瘤中排第六位,在女性生殖系統腫瘤中排第一位。死亡病例約6萬,佔全球比例約17.6%,死亡率為5.3/10萬人。

在2020年,世界衛生大會通過《加速消除作為公共衛生問題的宮頸癌全球戰略》,推薦採取綜合方法預防控制宮頸癌。其中,接種HPV疫苗被世衛組織(WHO)建議為一級預防方法。

近年來,我國也推出了相關政策,力爭在15個試點地區實現WHO提出的15歲前適齡女孩的HPV疫苗人群接種覆蓋率達到90%以上的目標,目前已有江蘇連雲港、江蘇無錫、内蒙古鄂爾多斯、廣東省、成都市、山東濟南、福建省、河北石家莊、海南、重慶等城市逐步推行適齡人群二價HPV疫苗免費或補助接種。

數據顯示,國内HPV疫苗批簽發量自GSK和默沙東進入中國市場以來增長迅速,2017-2020年累計批簽發量達3489萬劑。

HPV疫苗的價格放在疫苗行業中算是非常高的,隨著滲透率的提升,該疫苗的市場空間也在快速擴大。

據國聯證券研究人員測算,國内9-45歲女性HPV疫苗存量市場累計超千億。

女性感染HPV很危險,男性稍好一些,但持續感染HPV後同樣會引起包括肛門癌、頭頸癌等惡性腫瘤。

在男性適應症方面,2021年默沙東九價疫苗針對20-45歲男性適應症進入國内三期臨床,國内瑞科生物二價及康樂衛士九價也進入一期臨床,國聯證券研究人員預計國内男性累計市場空間也有望超過千億元。

而據Fortune Business Insights預計,2021-2026年全球HPV疫苗市場將以復合增速16.3%繼續增長,即2026年將超135億美元。

雖然上述測算數據不一定完全精準,但隨著HPV疫苗滲透率的提高,這個市場確實在大幅增長,空間很廣闊。

從競爭格局來看,目前國内合計有5款HPV疫苗獲批註冊,包括GSK的二價HPV疫苗、智飛生物代理的默沙東四價HPV疫、九價HPV疫苗、萬泰生物的二價HPV疫苗、沃森生物的二價HPV疫苗。

就供給狀況來看,當下HPV疫苗市場是供不應求的狀態,且進口HPV疫苗的價格要顯著高於國產HPV疫苗。

因此,雖然HPV疫苗市場的競爭日益激烈,但萬泰生物依然有先發優勢,目前首要考慮的是擴大產能、降低疫苗價格。

另外,高價HPV疫苗相較於低價來說更受青睐一些。目前國内處於臨床三期的HPV九價疫苗管線有5家,分别包括萬泰生物、沃森生物(澤潤)、康樂衛士、博唯生物、瑞科生物,其中萬泰生物2020年9月啓動臨床,僅晚於博唯生物,這個重磅產品後續值得關注。

而在新冠檢測相關產品方面,這部分業務貢獻的業績後續有可能下降,但國内外疫情並未消散,相關情況仍需留意。

結語

萬泰生物近期雖然連遭利空,但好在所處的行業足夠有前景,公司又是業内的龍頭之一,因此該公司的長期前景也受到了國泰君安、天風證券、中信建投等多家券商機構的看好。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享