5月31日,農業板塊大幅走高,種植業與林業、糧食概念、玉米、轉基因、乳業、農業種植、大豆等題材表現活躍,養雞、豬肉板塊亦走強。

截至收盤,種植業與林業板塊漲幅位居榜首,大漲5.17%。敦煌種業(600354.SH)、新農開發(600359.SH)、永安林業(000663.SZ)、福建金森(002679.SZ)、農發種業(600313.SH)等紛紛漲停,北大荒(600598.SH)、豐樂種業(000713.SZ)、神農科技(300189.SZ)等多股拉升跟漲。

01「糧食保衛戰」打響

消息面上,全球的糧食危機愈演愈烈。自3月份以來,國際糧價持續衝高,包括玉米、小麥、稻米和大豆等在内的谷物商品,年内均有不同程度的上漲。

從驅動因素上看,首先,俄烏衝突加劇,全球糧食供應受到嚴重威脅,價格上漲。據悉,烏克蘭、俄羅斯合計小麥出口量約佔全球總量的1/3,日前烏克蘭發出警告,其糧食產量今年恐大幅下降50%。與此同時,極端天氣導致北半球春播進度偏慢,也令玉米和小麥供應偏緊。

隨後,為保障本土供應,印度、阿根廷、哈薩克斯坦、印度尼西亞、馬來西亞、摩洛哥、土耳其、匈牙利等20多個國家接連發佈糧食出口禁止令,進一步加劇了全球糧食焦慮和貿易不確定性。

此外,能源價格上升也或將給全球糧價添一把火。一方面是成本效應。能源作為化肥的重要上遊原料,原油價格高企,從成本端對化肥價格形成驅動,進而推動糧價上漲。

另一方面是替代效應,原油價格上漲,其替代品如燃料乙醇等需求增加,替代品原料如豆油,棕桐油需求及價格隨之上升,這將擠佔糧食作物耕地,進而拉動糧價上漲。

在這大背景下,「糧食安全」重要性進一步凸顯。

02種業公司率先「吃肉」

在國内,受國際形勢影響,我國愈發重視糧食安全與種業振興的重要性。今年以來,關於鼓勵種業行業的政策密集出台。

2022年中央一號文件提出,要大力推進種源等農業關鍵核心技術攻關、全面實施種業振興行動方案、啓動農業生物育種重大項目來保障國家糧食安全。

2022年3月,中央《關於做好2022年全面推進鄉村振興重點工作的意見》中指出,要加強種源等農業關鍵核心技術攻關金融保障。

在資金保障方面,5月30日,全國財政支持穩住經濟大盤會議提出,在前期已發放200億元農資補貼基礎上,再次下達100億元農資補貼,對實際承擔農資價格上漲成本的實際種糧者進行補貼,適當提高了稻谷、小麥最低收購價等,提高糧食安全保障能力。

中航證券表示,本次全球糧食行情強勢持續受到俄烏危機、氣候異常下保護主義擡升的支撐。建議關注種植板塊、種子板塊和化肥農藥三個板塊。

而作為農業核心領域,政策指引下,種業行業關注度空前。

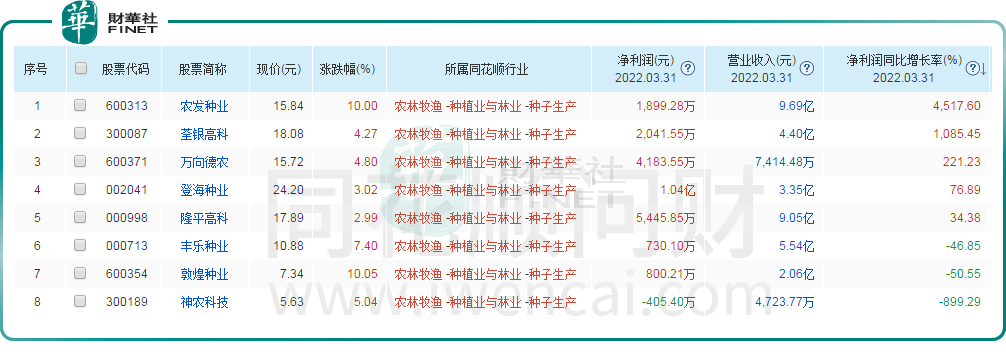

總體來看,種業板塊今年在資本市場的表現呈現兩極分化(如上圖)。同花順數據顯示,8家概念股中,農發種業年内股價大漲200%,漲幅遙遙領先;神農科技、萬向德農、豐樂種業、敦煌種業4家種業公司年内漲幅均在20%以下;登海種業、奎銀高科、隆平高科表現不佳。

業績表現上,種業公司業績提升明顯(如下圖)。其中,2022年一季度淨利增速較高的還是農發種業,同比增長超45倍;其次是荃銀高科,淨利同比增長10.8倍,萬象德農淨利同比增長2.2倍;登海種業、隆平高科也取得不錯增速。

03豬肉股提振

不過,相較於種植業景氣度高漲,其下遊畜牧業的日子可不好過。2022年一季度畜牧業公司普遍呈虧損狀態,尤其是養豬企業,幾乎「全軍覆沒」。

其中,「養豬一哥」牧原股份也難逃一劫,一季度虧損達51.8億元;溫氏股份虧損37.63億元;新希望虧損28.79億元;正邦科技虧損24.33億元,同比下滑2204.5%,是虧損幅度最大的養豬企業。

整體來看,2021年生豬供應充足,並在6月份能繁母豬存欄量達到峰值4564萬頭,此後生豬價格大幅下跌並持續保持低位運行,導致生豬養殖企業出現大額虧損,母豬產能持續去化。

市場預測,根據豬周期的邏輯,豬價自2022年以來價格築底,產能持續去化後豬價有望在今年反轉,後續豬價上漲,很可能帶動相關上市公司盈利能力回升。

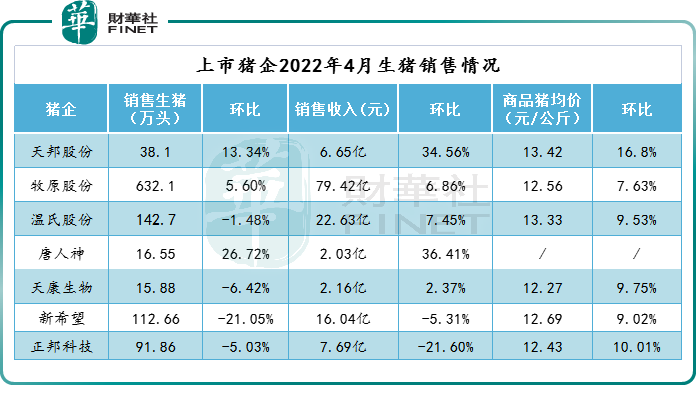

這一點在4月份豬企的銷售數據上可以得到驗證。4月份,多數生豬養殖企業肉價提升,經營收入有所改善。

其中,牧原股份4月份銷售生豬632.1萬頭,環比增長5.6%,同比增長100.99%;商品豬銷售均價 12.56 元/公斤,環比增長7.63%;銷售收入79.42億元,環比增長6.86%,同比基本持平。

天邦股份銷售收入6.65億元,環比增長34.56%,同比增長44.13%;溫氏股份收入22.63億元,環比增長為7.45%,同比增長40.04%;新希望收入為16.04億元,環比減少5.31%,同比減少15.62%。

而據博亞和訊統計,上周全國生豬均價15.76 元/kg,環比上漲1.28%,同比下跌13.74%;自繁出欄虧損154.99 元/頭,環比減虧11.55%,同比下降222.68%;外購養殖出欄盈利47.38 元/頭,環比增加52.55%,同比增加104.97%。

西部證券認為,中長期看好豬價穩步復蘇,預計隨著能繁母豬產能縮減的積累效應逐步體現,新一輪豬周期或在三季度啓動。2022年的生豬供給將同比顯著收縮,豬價有望保持上行態勢,生豬養殖業務板塊有望實現盈利。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享