細胞與基因治療CDMO公司和元生物擬在科創板上市,3月11日(本周五)申購。該股被媒體稱作基因治療CDMO(合同定制研發生產)第一股。

和元生物是一家聚焦基因治療領域的生物科技公司,專注於為基因治療的基礎研究提供基因治療載體研制、基因功能研究等CRO服務,以及為基因藥物的研發提供IND-CMC藥學研究、臨床樣品GMP生產等CDMO服務。

基因治療是繼小分子、大分子靶向療法之後的新一代精準療法,為腫瘤、罕見病、慢病及其他難治性疾病提供了新的治療理念和手段,具備了一般藥物可能無法企及的長期性、治愈性療效。

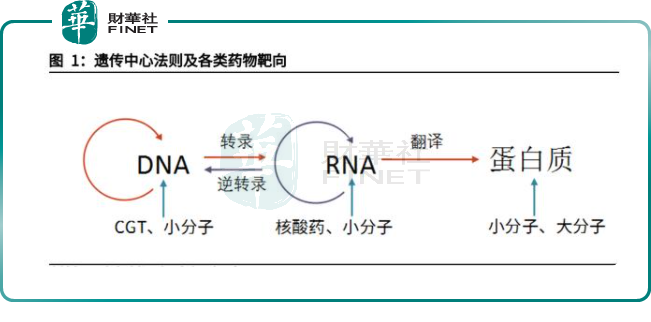

基因治療的技術路線

基因治療,也稱為細胞和基因治療(CGT),是一種利用基因治療載體將外源的治療性基因轉導至細胞,再通過外源基因的轉錄和翻譯,改變細胞原有基因表達以治療疾病的方法。

目前有三類主要基因治療技術路線:

1、基因治療載體產品,係通過基因治療載體向患者特定組織的細胞遞送治療性基因,用於治療性蛋白的表達或調控;

2、溶瘤病毒產品,係基於對具有腫瘤殺傷力的溶瘤病毒改造所得,原理為利用其對腫瘤細胞的特異性識别,以及感染腫瘤細胞後引起的免疫激活過程,對腫瘤細胞進行靶向殺傷;

3、細胞產品,包括基於T細胞、NK細胞、幹細胞等進行基因工程改造。目前應用相對成熟的CAR-T療法,就是通過改造患者體内T細胞,體外擴增後回輸患者體内以對腫瘤細胞產生免疫殺傷。

基因治療其作用方式一般包括:①用正常基因替代致病基因;②使致病基因失活;③導入新的或經過改造的基因。

特性:根據遺傳中心法則,CGT針對遺傳信息傳遞的上遊,因此可從基因層面直接修復矯正致病基因,具有藥效長、治愈性高、有效覆蓋傳統不可成藥或難成藥靶點的特性。目前,人類基因編碼的功能性蛋白超2萬個,現有技術可靶向成藥的僅3000個左右,餘下80%的蛋白靶點有望通過CGT靶向治療,潛在應用空間巨大。

目前上述三類基因療法有多款產品獲得美國食藥監局(FDA)、歐洲藥品管理局的批準,在國内已有兩款CAR-T療法獲批。2021年6月23日和9月3日,國家藥監局(NMPA)分别批準了復星醫藥(600196.SH)旗下合資公司復星凱特生物科技有限公司的CAR-T產品——阿基侖賽注射液(商品名:奕凱達)、藥明巨諾(02126.HK)開發的CAR-T產品——瑞基侖賽注射液(商品名:倍諾達)。

和元生物的主要業務CDMO即服務於細胞和基因治療藥企,具體包括為新藥研發提供工藝開發、放大及驗證、IND申報、臨床I-III期及商業化生產服務。換句話說,和元生物CDMO業務高度依賴於下遊基因治療行業的發展。

招股書中對此點進行風險提示:

基因治療CDMO行業與下遊基因治療行業高度聯動,若基因治療行業因為安全性、技術、價格、適應症、監管政策等因素發展不及預期,將對CDMO行業造成不利影響,發行人客戶對於CDMO服務的需求將走弱。

在基因治療的前景上,和元生物的招股意向書中如此描述:

如同小分子藥物、抗體藥物引領生物醫藥的前兩次產業變革,基因治療將引領生物醫藥的第三次產業變革;參照2002年首個全人源單抗藥物阿達木單抗(商品名:修美樂)上市後,全球大分子藥物領域開啓了20年的高速發展並仍保有較大增長潛力,基因治療領域自2017年若幹里程碑CAR-T產品上市後進入快速發展階段,並有望在未來15-20年成為主要的創新藥類别之一。

據ARM報告預測,截至2026年,全球基因治療臨床項目數將達3500項(包含幹細胞療法),較2020年翻2倍。受益於終端市場的快速發展,全球基因治療CDMO市場規模將在2025年達到近100億美元(2020-2025年CAGR=34.9%),中國基因治療CDMO市場規模達107億元(2020-2025年CAGR=51.5%)。

在核心技術與同行競品比較上,招股意向書中如此描述:

公司核心技術在主要指標上整體與無錫生基醫藥持平,領先於金斯瑞生物科技、博騰生物等其他國内優秀的同行業公司;在部分指標上和項目執行經驗方面已達到或較為接近Lonza、Oxford BioMedica、Catalent等國際領先基因治療CDMO公司;此外,公司基於自身的探索研究和工藝創新優化,針對性地突破了以基因治療載體為核心的行業技術瓶頸,能夠完成交付符合FDA、NMPA等標準的國際多中心臨床樣品,技術先進性顯著。

財務透視

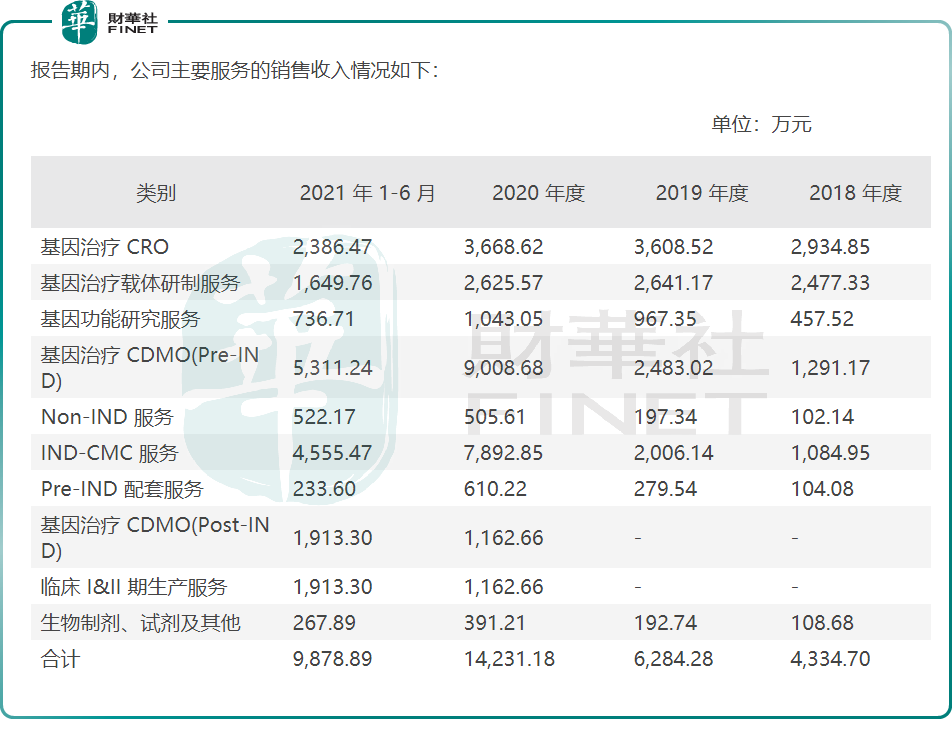

目前和元生物主要業務以服務基因治療的先導基礎研究(CRO)和CDMO業務為主,其中CRO板塊發展佔比下降,CDMO佔比快速增長。

招股書中公司表示:未來,發行人將繼續以CDMO為核心業務,而目前CDMO業務規模較小,執行項目數量不多且主要為Pre-IND階段,該階段相對於臨床階段而言具有更高的波動性。若未來一段時間内,發行人仍以Pre-IND階段為主,或未能持續提高臨床階段項目比重,其持續盈利情況可能面臨波動風險。

公司以CDMO為核心業務,或是基於以下市場發展的判斷,公司稱:

2018年至2022年,CDMO市場規模從8.7億元增長到預計32.6億元,年復合增長率達39.3%;預計到2027年,市場規模將增長至197.4億元,2022年至2027年的預期年復合增長率將高達43.3%。

我們具體來看CRO和CDMO二者的數據情況(見上表)。

和元生物CRO客戶主要為高校等科研院所,2018年、2019年和2020年這一板塊收入分别為2934.85萬元、3608.52萬元和3668.62萬元,增速呈放緩趨勢。另一方面隨著CDMO業務收入快速增加,CRO業務佔比也由67.71%快速降至25.78%。

2018到2020年,和元生物CDMO業務收入達1291.17萬元、2483.02萬元、9008.68萬元,2021年上半年,該業務收入為5311.24萬元,已經遠遠超過CRO的收入水平,注意上表CRO與CDMO二者的轉折點,是從2020年開始的,2018、2019年CRO收入大於CDMO,而2020年開始,CDMO收入佔比快速上漲。

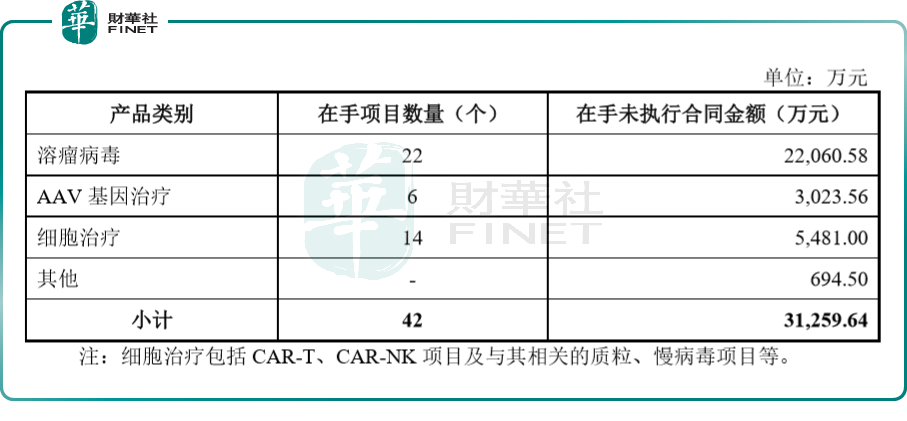

招股書顯示,截至招股書簽署日,和元生物累計合作CDMO項目超過90個,正在執行的處於不同階段的CDMO項目超過50個。截至2021年8月20日,公司在手未執行的基因藥物CDMO合同金額達3.13億元。

此外,對於2022年一季度(1-3月)業績,公司已在招股意向書中做如下表述:

公司預計2022年1-3月可實現營業收入為6,500.00萬元至7,000.00萬元,較上年同期增長39.11%至49.81%;歸屬於母公司股東淨利潤為1,200.00萬元至1,500.00萬元,較上年同期增長17.79%至47.24%;扣除非經常性損益後的歸屬於母公司股東淨利潤為1,000.00萬元至1,300.00萬元,較上年同期增長15.34%至49.95%。

上述2022年1-3月財務數據不構成盈利預測或業績承諾。

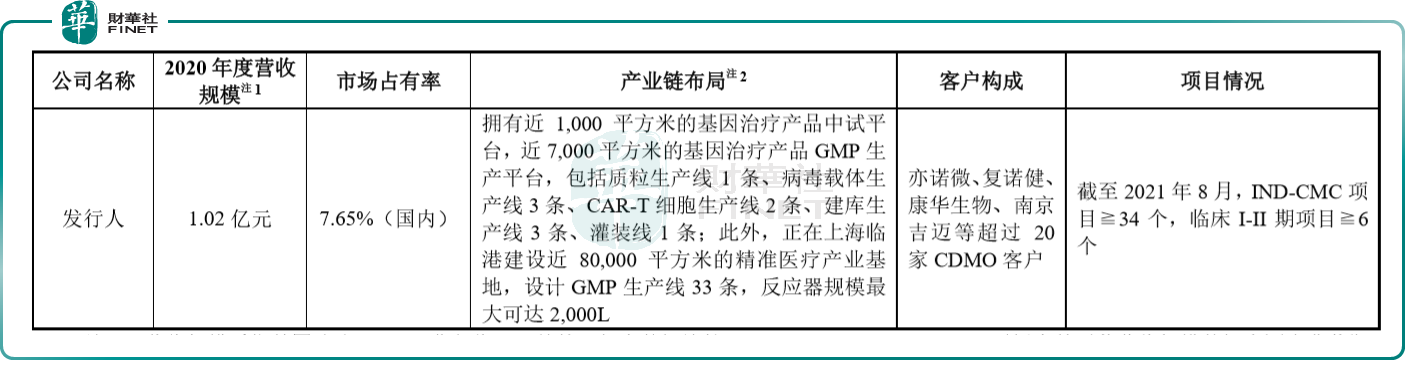

不過需要指出,在上市CDMO公司中,和元生物仍處於「早期階段」。2020年,和元生物CDMO業務營業收入1.02億元,國内市場佔有率7.65%,體量偏小。(行業排名第一的為Catalent,全球市佔率28.6%。2020年營收4.92億美元。)

與此同時,一些頭部CDMO企業也開始佈局基因治療領域。藥明康德近年來通過收購OXGENE、新建海外基地等涉足基因治療領域,目前在美國已有較大規模基因治療CDMO業務;去年11月,博騰股份(300363.SZ)在蘇州投產「基因與細胞治療CDMO」平台,將其CDMO由小分子覆蓋到基因治療領域。

換句話說,在市佔率偏小、面臨頭部企業入局競爭的情況下,和元生物在基因治療領域未來能走到什麽程度,目前仍存不確定性。

此外,公司特别提示風險:基因治療屬於前沿新興領域,大多數藥物處於臨床試驗階段,其技術路徑存在一定的固有不確定性。

對於本次在科創板上市,公司計劃募資12億元,其中10億元用於和元智造精準醫療產業基地建設項目,2億元用於補充流動資金。公司表示,項目的順利實施,有助於發行人深化基因治療領域的整體佈局,大幅提高CDMO/CMO業務的研發創新水平和全面服務能力,從而進一步加強基因治療綜合服務平台優勢。

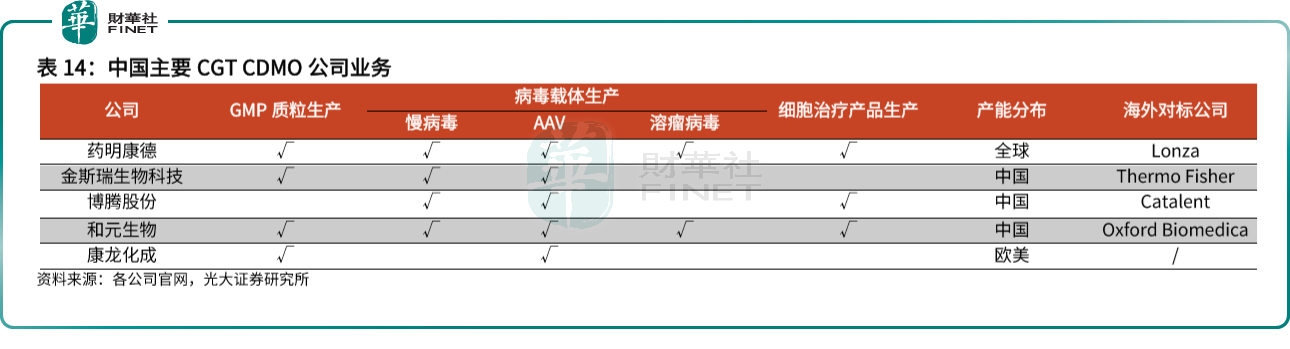

附錄,國内CGT CDMO領先公司簡要對比,以下摘自光大證券3月3日研報:

藥明康德是我國最早全方位佈局大分子CDMO(後被拆分為藥明生物獨立上市)、小分子CDMO、CGT CDMO的企業。藥明康德發展歷程與Lonza相似,始終牢牢跟隨藥物發展風口,成為我國最大的CXO公司。公司是我國最早介入CGT CDMO業務的企業之一,目前CGT產能佈局歐、美、亞三大洲,CDMO業務覆蓋質粒、病毒、免疫細胞三大類,與全球客戶建立良好合作。其中歐美地區提供病毒與細胞治療CDMO,中國提供質粒與病毒CDMO。

金斯瑞生物科技以科研服務起家,跨界進入CGT CDMO,這一發展路徑可對標Thermo Fisher。金斯瑞生物科技最初以基因合成業務為核心,專注實驗室服務,在孵化細胞治療公司傳奇生物後積累充分CGT藥物開發經驗,順利進入CGT CDMO領域。由於具備上遊實驗室服務能力,金斯瑞生物科技積極開發CGT相關設備、耗材等產品,打造一體化產業鏈供應能力,與Thermo Fisher佈局相近,有望成為我國科研服務-工業生產一體化龍頭。由於金斯瑞生物科技具備豐富的實驗室級别質粒供應經驗,在完成工業級别產能擴張後,迅速成為我國GMP質粒龍頭生產商。目前公司主要提供質粒與病毒CDMO服務,不涉及免疫細胞業務。

博騰股份起初專注於小分子CDMO,進軍CGT CDMO領域略晚於前二者,但公司快速擴建免疫細胞生產產能實現彎道超車,與Catalent發展歷程相近。公司在中國佈局質粒、病毒、免疫細胞CDMO產能,是國内少有的具備免疫細胞CDMO服務能力的公司。作為海外對標公司,Catalent正是通過收購快速切入CGT CDMO賽道,並專長於免疫細胞CDMO,可服務CAR-T、TCR-T、CAR-NK等多類細胞,而博騰股份也具備各類免疫細胞生產能力。

和元生物是相對年輕且專長於病毒CDMO的公司,海外可比公司為Oxford BioMedic,後者是全球病毒載體CDMO先驅,擅長慢病毒與腺相關病毒載體生產。和元生物也具備質粒、病毒、細胞的全方位生產,但其特色是具有多種病毒載體的CRO工藝開發與放大生產的能力和經驗,其中溶瘤病毒的開發與生產是公司一大亮點,處於業内頂尖技術之列。公司提出「基因藥,中國造」的願景,要在上海臨港打造全球最大基因藥生產基地。

康龍化成介入CGT CDMO的方式與國内同行策略不同,目前公司僅在海外提供服務,可以提供質粒生產與基因藥物開發。公司通過收購海外標的,獲得了CGT分析測試與CDMO能力,目前專注與國際領先的基因藥物(病毒類為主)開發團隊進行合作,打造公司基因藥物的開發能力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享