2021年11月29日,鵬輝能源(300438.SZ)漲停,收盤價為61.5元/股,股價創下歷史新高,最新市值為262億元。

儘管如此,鵬輝能源與寧德時代、比亞迪、億緯鋰能、國軒高科相比,其二級市場的表現略顯遜色。

寧德時代當日的收盤價為679.8元/股,市值為 1.58萬億元;

比亞迪(A股)當日的收盤價為 304.46元/股,市值為8863億元;

億緯鋰能當日的收盤價為148元/股,市值為2809億元;

國軒高科當日的收盤價為62.33元/股,市值為798億元;

欣旺達當日的收盤價為51.7元/股,市值為889億元;

其實,鵬輝能源是一家正宗的鋰電池廠商,業務範圍已覆蓋數碼消費類電池、新能源汽車動力電池、儲能電池以及輕型動力電池、電動工具電池等領域。

消費鋰電池是鵬輝能源的傳統優勢業務,隨著新能源汽車、儲能等產業逐漸興起,動力電池和儲能電池業務才逐漸成為鵬輝能源業績的新增長點,且佔比不斷提升。2020年及2021年第一季度,鵬輝能源消費鋰電池業務佔比從49%下滑至39%,動力電池和儲能業務佔比從51%提升至61%。

01發力儲能與動力電池

鵬輝能源近年來開始積極搶佔動力電池與儲能電池的市場份額。

2021年11月24日,鵬輝能源發佈公告稱,擬在廣西柳州市北部生態新區建設鵬輝智慧儲能及動力電池製造基地,主要佈局鋰電池電芯、PACK生產線,項目總投資預計約人民幣60億元,其中項目一、二期計劃總投資12億元,項目整體規劃佈局產能20GWh,一期建設產能2GWh、二期建設產能2GWh。

儲能已成為鵬輝能源快速增長極,從2016年到2020年,儲能類鋰電池復合增速近40%,2021年上半年,公司儲能業務營收同比實現翻倍以上增長。

近幾年鵬輝能源逐步完善了在儲能領域的產品線、項目大客戶積累、資格認證等能力建設,正進入快速拓展期。

在儲能產品端,公司重點開發儲能用磷酸鐵鋰電池,所研發的儲能電池,循環性能優異(長壽命型循環達15年/7000次),安全性高,價格競爭優勢明顯,已獲得國内外客戶的批量訂單,並取得試產認可。

在儲能客戶端,公司的經營重點是開發優質戰略大客戶,便攜式儲能攜手Ecoflow正浩,產品銷往亞美歐等全球市場;通信儲能與鐵塔、中興通訊、中國移動等大客戶深度合作,躋身國内5G基站後備電源的頭部企業之一;在大型儲能領域,公司攜手天合光能成立合資公司,規劃超10GWh的產能佈局,與華電重工簽署框架合作協議,圍繞國内外電力行業範圍内的低壓配電設備、儲能系統及電池設備業務展開合作。

在儲能鋰離子電池領域,鵬輝能源擁有完整的儲能產品線,2021年以來,獲得了來自於歐洲和澳洲的大批量家儲業務訂單,客戶有weco、古瑞瓦特等;在便攜式儲能領域,獲得了大客戶正浩科技Ecoflow等的大批量訂單;在大型儲能領域,獲得了陽光電源、南方電網、天合光能等的大批量訂單。2021前三季度的儲能業務營收佔比大幅提升,達到了28%。

目前鵬輝能源的儲能板塊的重頭戲是家庭儲能和便攜式儲能,前三季度10億多收入中這兩塊業務佔50%以上,達到5億多;大型儲能和通信儲能都為2億多。

儲能的市場前景毋庸置疑,幸運的是,這個賽道才剛剛開始,鵬輝能源可以說是與大巨頭寧德時代、比亞迪等處於同一起跑線上,另外一個有利因素這個賽道市場體量足夠大,鵬輝能源總能吃到肉的。

動力電池方面,鵬輝能源主攻的是磷酸鐵鋰電池,數據顯示,2020年國内磷酸鐵鋰電池裝機量排名前十的企業分别為:寧德時代、比亞迪、國軒高科、瑞浦能源、億緯鋰能、力神、鵬輝能源、萬向一二三、中航鋰電、安馳新能源,鵬輝能源排至第七位。

汽車動力電池方面,鵬輝能源已經與上汽通用五菱、五菱工業、奇瑞汽車、長安汽車等車企合作,汽車動力電池業務比去年同期大幅增長,以2021前三季度汽車動力電池創造的營收來看,同比+118%。

輕型動力電池業務上,電單車業務領域,除繼續和大客戶鐵塔換電、納恩博等合作外,還開啓了和愛瑪科技的戰略合作。

02基本面

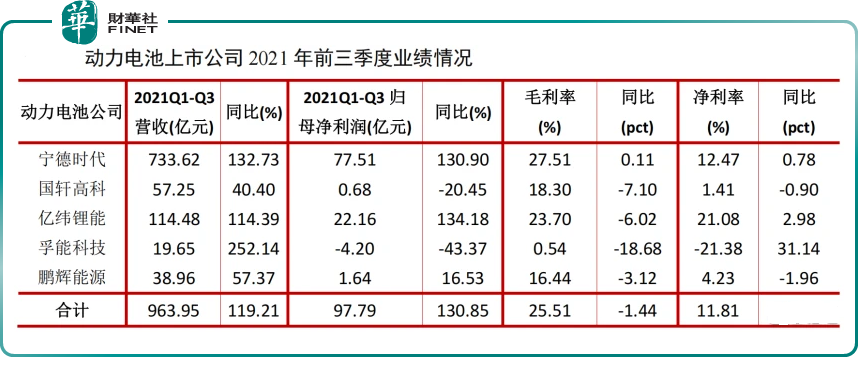

業績方面,2021年三季報顯示,鵬輝能源前三季度營業收入為38.96億元,較去年同期增長約57.37%;歸屬上市公司股東淨利潤1.64億元,同比增長16.53%,毛利率16.44%,同比下降3.12%,淨利率4.23%,同比下降1.96%。

鵬輝能源的前三季度的業績與其他競爭對手相比,依然是遜色不少,如下表所示:

把公司三季度業績分開來看,貢獻最大的還是傳統業務——消費電子鋰電池方面:前三季度營收14.5億,同比+25.42%,主要為定制化產品,持續穩定貢獻業績;

其次是儲能方面,前三季度營收10.54億,同比+145%,單季度5.5億收入,超預期。

然後是輕動力方面,前三季度營收6.87億,同比+33%,單季度營收僅1億出頭,略低於預期,主要是由於二輪車市場需求下滑所致。

最後是動力電池方面,前三季度營收5.37億,同比+118%。

綜上可看出儲能領域成為了鵬輝能源轉型的一大亮點,已經在業績方面得到了體現,儲能貢獻的營收佔比達到28%,收入增長超過預期。

產能方面,2021年第三季度末,鵬輝能源的實際產能約11GWh,其中包括9.2GWh方形產能,3GWh圓柱產能,2.1GWh軟包產能,2GWh消費產能,今年第四季度預計新建設投產的產能約6GWh,其中方形鋁殼電池5GWh,大圓柱電池1Gwh,年底包含新擴產能的總產能預計達到17GWh左右。

鎖定豐元股份,11月25日晚間,豐元股份披露,全資子豐元鋰能與鵬輝能源簽約,自2021年12月至2022年12月鵬輝能源將向豐元鋰能採購磷酸鐵鋰及鎳钴錳酸鋰(鎳5係、高鎳8係)產品,總合同金額約8億元。

參考近三年雙方交易情況,2019年來自鵬輝能源的銷售收入達到8764萬元,佔主營收入約四成;2020年雙方發生的銷售收入降至756萬元;但到2021年迅速恢復擴大,1-10月,雙方銷售收入達到7375.3萬元,佔比約18.16%。這意味著本次雙方簽約的規模或將是現階段10倍左右規模。

當下鋰礦價格高漲,磷酸鐵鋰正極材料端未來會愈發緊俏,此次與上遊的豐元股份深入綁定,確保了供應鏈的穩定性,鵬輝能源這一步棋走的很穩。

快被人遺忘的鵬輝能源,如今被儲能&新能源汽車之風吹醒了,或許此次60億元的佈局只是起個頭,好戲可能還在後頭呢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享