10月26日,車載存儲芯片龍頭北京君正(300223.SZ)發佈2021年三季報,1-9月公司實現營業收入同比增長約2倍至約38億元,歸屬上市公司股東淨利潤實現6.35億元,同比增長約27倍,基本每股收益達到1.3547元,業績可謂亮眼。

單看第三季度,北京君正實現14.57億元的營業收入,同比增長66.85%;同期歸屬於上市公司股東的淨利潤錄得2.80億元,同比增幅超24倍;不僅如此,當期歸屬於上市公司股東的扣除非經常性損益的淨利潤2.76億元則大增197倍。

市場表現來看,10月27日,北京君正收跌4.48%,8月以來公司受半導體板塊情緒影響,累計收跌約31%。不過2021年年初以來,公司仍上漲42.9%,市值超600億元。

利潤緣何暴漲?

關於業績增長的主要原因,北京君正表示,報告期内,公司各產品線市場需求旺盛,致公司營業收入保持增長。同時,北京矽成自2020年5月31日開始納入合並範圍,致同比變動較大。

北京矽成(全稱「北京矽成半導體有限公司」)是2020年北京君正完成並購的一家公司,是北京君正的主要子公司之一,擁有高集成密度、高性能品質、高經濟價值的集成電路存儲芯片、模擬芯片和互聯芯片產品線,主要產品有SRAM、DRAM、FLASH、Analog及Connectivity等芯片產品,產品被廣泛應用於汽車電子、工業與醫療、通訊設備及消費電子等領域。

自從2020年5月31日開始將北京矽成納入合並報表之後,北京君正的業績表現猶如脫胎換骨。例如單季營業收入方面,2020年第一季度營業收入5699萬元,北京矽成並表之後,第二季度營業收入增至2.98億元,第三、四季度營收分别為8.73億元、9.42億元。

也正是由於本次「蛇吞象」的並購,北京君正才得以成為車載存儲芯片的領軍企業。

在北京君正本次公告的三季報中沒有具體披露北京矽成的情況,但其2021年半年報中顯示,北京矽成總資產72.56億元,佔合並報表總資產93.34億元的77.74%;今年上半年,北京矽成營業收入為18.47億元,佔合並報表營業收入23.36億元的79.07%。

總的來看,北京君正整體業績比較依賴其重要子公司北京矽成的業績。而目前北京矽成的汽車半導體產品,正處於行業發展的高景氣階段,某種程度上,這也導致了北京君正的業績向好。

汽車半導體的高景氣度

目前北京矽成客戶以汽車和工控醫療領域為主,汽車半導體的業務收入佔比超50%。公司下遊均為全球知名的汽車電子經銷商或整機廠商,其中不乏市場認可度頗高的上市公司,前五大客戶分别為 Avnet(安富利集團)、Arrow(艾睿電子)、Hakuto(日本伯東株式會社)、Sertek(建智股份有限公司)、Delphl 等均為全球知名大型電子元器件經銷商,客戶質量很高。

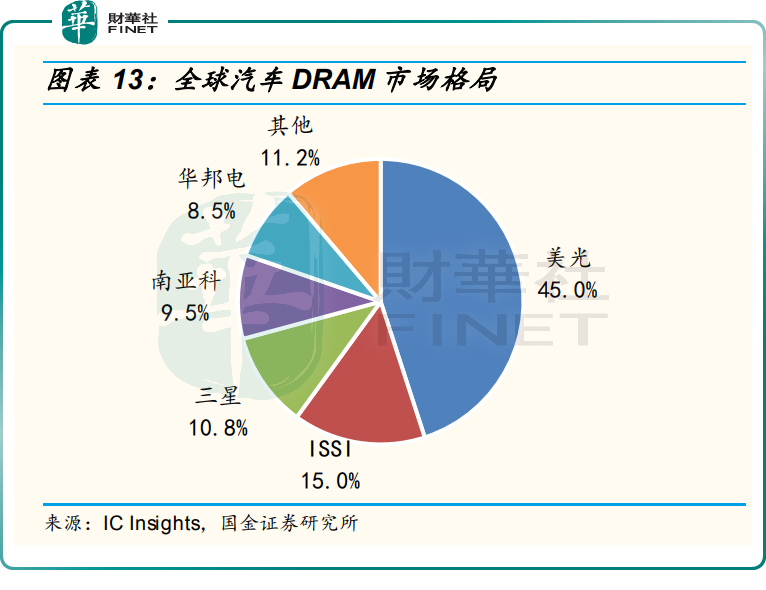

產品方面,北京矽成的收入結構中佔比最大的是DRAM(車載存儲芯片),佔北京矽成的營收比重超過一半。

那為什麽北京矽成的汽車半導體產品景氣度高?

原因在於汽車智能化和電動化,導致車規級芯片需求旺盛,產品量價齊升。國金證券研報顯示,汽車電動化、智能化對車用存儲芯片數量和容量要求提升,隨著車載算力的增加,預計未來三年車載 DRAM 用量 CAGR 將超30%,未來5年汽車存儲芯片市場規模將達到 83億美元。

另一方面,汽車半導體的供給端格局穩定,集中度高,呈寡頭壟斷格局。北京矽成(ISSI)在車用 DRAM 市場全球第二,市佔率15%,且與全球各大主流Tier1廠商深度合作多年,客戶粘性強,護城河很高。而且車用芯片認證週期長、產品規格高(遠高於消費級芯片),價格不易受景氣週期影響。

同時,由於國產造車新勢力的崛起,汽車半導體領域也越來越多的迎來「國產替代」的發展機遇。

北京君正表示,國產化替代會給國内集成電路企業帶來非常大的機會,北京矽成也不例外。今年以來,國内汽車行業也越來越重視對國產芯片的優先選擇,北京矽成作為國内公司,在產品推廣方面會有更好的競爭優勢。

股東增減不一,機構看好未來空間

值得一提的是,報告期内,「芯片一哥」蔡嵩松管理的諾安成長再度出手增持北京君正,第三季度持股比例增至2.93%;另外,北上資金也通過陸股通增持,持股比例增至3.19%。

相比之下,產業資本有所減持。青島國資旗下青島民和志威、北京集成電路產業基金旗下的北京華創芯原以及上海閃勝創芯等持股比例下降,另外,北京君正高管也在第三季度多次減持。

對於公司未來成長空間,機構態度較為樂觀。安信證券維持北京君正買入評級,目標價位165元;國金證券給予北京君正買入評級,目標價位169.27元,距今日(10月27日)收盤價130.55元,仍有接近30%的上行空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享