近日,職業教育領域巨頭、「烹饪業一哥」中國東方教育(00667.HK)向市場披露了今年上半年成績單。

報告期内,中國東方教育營收為20.01億元,同比增長31.9%;純利為2.33億元,同比減少3.9%,經調整純利為3.01億元,同比增長41.8%。

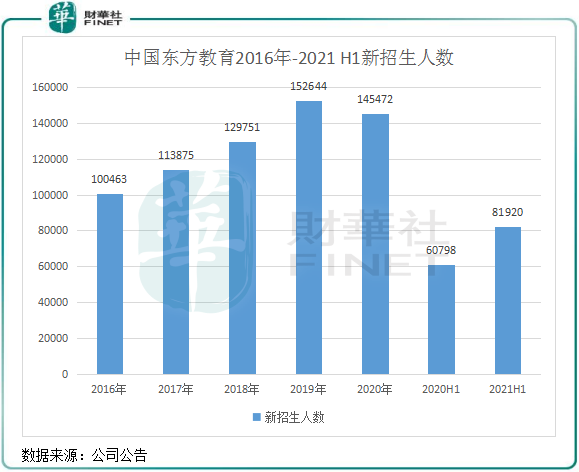

營收和經調整純利超過了2019年上半年的水平,復蘇明顯。在新培訓人次及新客戶註冊人數方面,該數據同比增長34.7%至8.192萬,招生人數呈現高速增長態勢。

受「雙減政策」的波及,中國東方教育股價自今年5月下旬以來慘遭腰斬,不過相對於教育板塊其他企業的二級市場表現,中國東方教育股價相對堅韌。中報披露後,中國東方教育股價從谷底小幅反彈,讓不少股民難掩加倉的衝動。

那麽,在整個教育行業邏輯突變的今天,市場熱度不如公考及考研的烹饪和汽修等領域是否更具抵抗力?對中國東方教育來說,「雙減政策」帶來的衝擊波是暫時性的還是長期性性的?

發展賽道獨特?

職業教育行業因社會民生屬性重,在「保就業、穩民生」的大趨勢下是我國重點支持的教育細分領域。

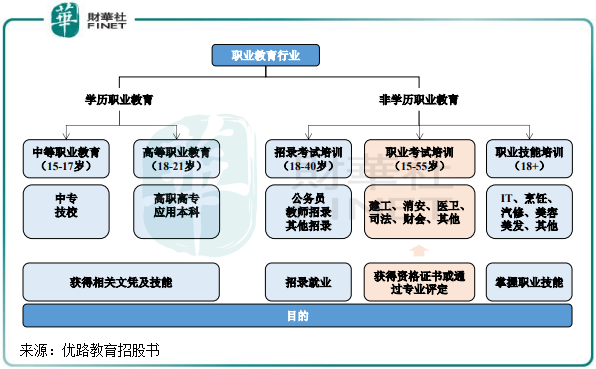

中國東方教育所處的賽道是非學歷職業教育,該賽道主要有三大品類:招錄考試培訓(如公考)、職業考試培訓(如會計、建工)以及職業技能培訓(如電腦、烹饪及汽修)。

中國東方教育主要有三大業務,分别為烹饪、電腦以及汽修,今年上半年該三項業務收入比重分别為64%、20.2%及14%。在千億規模的職業技能培訓市場,中國東方教育在該三個領域均能坐上業内第一寶座。

因職業技能培訓特性,中國東方教育面向的受眾群體較為為廣泛,包括初高中畢業生、職場人士、退伍軍人等在内的廣大群體。因此,今年7月「雙減政策」中「規範校外培訓機構」、「為中小學生減負」的政策重拳,與中國東方教育的業務關聯性不大。

那麽,在競爭格局上面,中國東方教育被其他競爭者撼動市場地位的風險大嗎?

與招錄培訓及學歷提升領域「一超多強」的競爭格局不同,中國東方教育所處的職業技能培訓市場存在明顯「一家獨大」格局。職業技能培訓市場競爭格局相較於招錄考試和職業考試更加分散及多元,根據中國東方教育招股書,2017年在國内烹饪、電腦及汽修培訓市場中,中國東方教育市佔率分别為23.1%、3.4%及9.7%。

在整體職業技能培訓市場,中國東方教育2017年的市佔率為1.7%,高於市佔率為0.5%的第二名企業。

中國東方教育在職業技能培訓市場是絕對的龍頭,形成了較高的品牌壁壘。而在此次K12教培監管風暴中,高途(GAO)、好未來(TAL)、猿輔導等龍頭企業得益於原有的技術積累、線上教學等優勢,紛紛將轉型方向瞄準了招錄考試、職業考試以及素質教育等領域,該細分行業或許將會展開激烈的角逐戰。

這些K12教培企業目前還未有轉型職業技能培訓領域的動作,這主要是因為該領域側重於線下,在課程、師資等教育資源方面與K12教培存在較大的區别,比如高途若要轉型做烹饪,需要耗費大量資金用於烹饪實訓設施網點的佈局,跨界轉型的風險較大。

綜上看,中國東方教育在業内的領先優勢十分明顯,目前也未看到K12教培企業和資本進入公司所在的賽道。在中短期内,很難有平台能夠壯大起來撼動公司的品牌壁壘。

烹饪業務增長速度有所放緩

一所中職或高職院校,就如一座綜合性的醫院,涉及的專業十分廣泛,所以要實現快速增長更多是依靠外延式的收並購增厚實力。

中國東方教育的發展路線,更多的是專攻幾個專業領域,獲得品牌優勢後逐漸向全國地區複製。

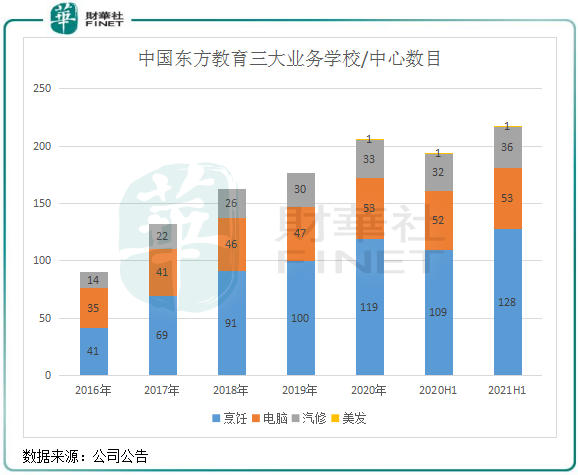

上圖可以看到,中國東方教育近些年來主要圍繞烹饪、電腦和汽修三大類進行網點的擴張佈局,持續穩定的擴大網點數目。截至今年6月底,中國東方教育累計有218所學校及中心,較2018年增加128所。

在2020年年報及2021年半年報中,中國東方教育均有提及計劃於北京、上海、廣州、成都及西安建立五個自有的區域中心,為公司7個學校品牌提供教學及培訓實踐設施。

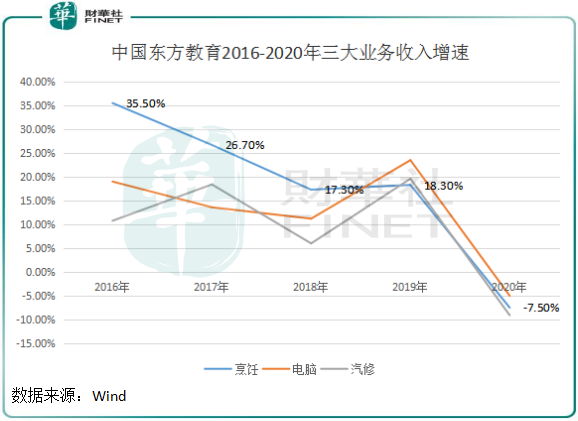

值得注意的是,中國東方教育的主營業務烹饪板塊營收增速在過去幾年呈現逐年下滑趨勢。在疫情前的2019年,該板塊營收增速為18.3%,2016年則達35.5%。作為公司增長的主要支柱,烹饪業務營收增速的下滑拖累了公司整體營收的增長。

不過,中國東方教育在2017年新增的西式餐飲教育服務(歐米奇西點西餐教育)以及私人定制烹饪體驗服務(美味學院)等業務增長迅速。其中歐米奇業務2020年收入3.25億元,較2017年飙升逾3倍;上半年,該業務毛利率54.5%,較2018年增長逾20個百分點。

為擴大業務組合,尋求新增長點,中國東方教育去年來加大了其他新業務的探索。2020年新設了一家時尚美業店面;目前正在為人工智能、醫療保健等服務業及進行市場開發。

這些新探索的業務,在過去幾個報告期的營收均翻倍增長,為中國東方教育增添了一份增長的動力,也為中國東方教育未來的成長帶來了更多憧憬。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享