若要論今年市場上最火的半導體股,北京君正(300223.SZ)應該算其中之一。今年第一季末還只有一只基金重倉的北京君正在第二季中獲得32只基金重倉,合計持倉達到1508萬股,佔公司流通股比例為4.65%,持倉環比增加1342萬股。

三月底股價還只有52元的北京君正在第二季開啓飙漲模式,7月29日盤中一度觸及199.97元歷史新高,無限逼近200元。短短四個月之内,公司股價便翻了近三倍。

貴為「車規級存儲IC」龍頭,北京君正眼下正處於最好的時代。根據公司7月23日中期業績預告,北京君正上半年預計實現歸母淨利潤3.1億元至4.0億元,同比增長26倍至34倍。公司上半年業績大幅增長原因主要是市場需求旺盛,客戶訂單增加以及北京矽成從去年6月份開始納入合並報表範疇,致令公司總營收大幅增長。

現在風光的車規存儲IC一哥成功離不開對北京矽成「蛇吞象」式收購。事實上,在此之前北京君正在半導體芯片業務探索上也曾一路坎坷……

北京君正創始人劉強相對低調,市面上關於他的專訪不多。從零星背景資料來看,北京人劉強是個技術大牛。1993年,劉強畢業於清華大學。之後劉進入中科院計算機研究所攻讀碩士和博士,1998年獲得中科院計算所計算機體係結構博士學位。

在還沒拿到博士學位的時候,劉強就被盯上了。1997年,加拿大籍華人李德磊與哈工大校友創辦了一家名為百拓立克的公司,專門為日立做芯片外包業務。李德磊曾在加拿大一所大學擔任終身教授,後來在日立(美國)半導體公司出任微處理器設計總監。

回到中國的李德磊決定在半導體領域幹出自己的一番事業。當年年底,他就看上了還在讀博的劉強。李德磊許諾劉強,他進入公司後將擔任副總裁,主管研發。

於是博士畢業之後,劉強便到了百拓立克,搭建起自己的研發團隊。後來日立意外終止了與百拓力克的合作,李德磊將公司改為中芯微係統技術有限公司,同時保留了以劉強為首的團隊。1999年9月,倪光南院士被聯想解僱掃地出門,李德磊找到了他邀請他加盟。

出於對研發中國自己操作係統和芯片的渴望,倪光南加入了中芯微。後來倪光南的學生梁寧形容,李德磊開公司「只想賺錢」,因此只選擇做賺錢的事。

這便為中芯微後來的失敗埋下伏筆。2001年4日,中芯微設計研發出了中國第一顆可商用的嵌入式CPU-方舟一號。中芯微也就此改名為方舟科技,成為863計劃的承接方,方舟二號、三號陸續被立項,倪光南也加入進來——公司正是要大幹一番事業的時候。

李德磊卻只接政府訂單,趕走其他客戶,讓方舟一號失去市場。同時,方舟科技大手筆建辦公大樓,在公司内部引起分歧。NC市場起不來,李德磊就對863計劃違約,轉而做其他業務賺錢錢。

最終,劉強、倪光南與李德磊分道揚镳。2005年,劉強帶著方舟科技的研發人員和中科院讀研時的好友李傑一道創立了北京君正。除了劉強,北京君正中還有5位高管及2位核心人員來自方舟科技。

對於方舟科技的經歷,劉強一直諱莫如深。梁寧多年之後在長白山旅遊再見劉強,他已經是雙鬓斑斑的中年人,這時候的他已經創辦了君正,但方舟的往事依然不願再提。

有原方舟科技技術團隊作支撐,北京君正的路一開始很順。公司主攻嵌入式CPU,2006年打入指紋識别市場,2007年進入教育電子市場,2008年進入便攜式媒體播放器市場,09年是電紙書,10年是平板電腦。

那個時候,北京君正的出貨量從2006年的三萬顆增長到了2010年的1100萬顆,國内消費電子領域的MP3、MP4、學習機、電子詞典、電紙書都在用君正的產品。

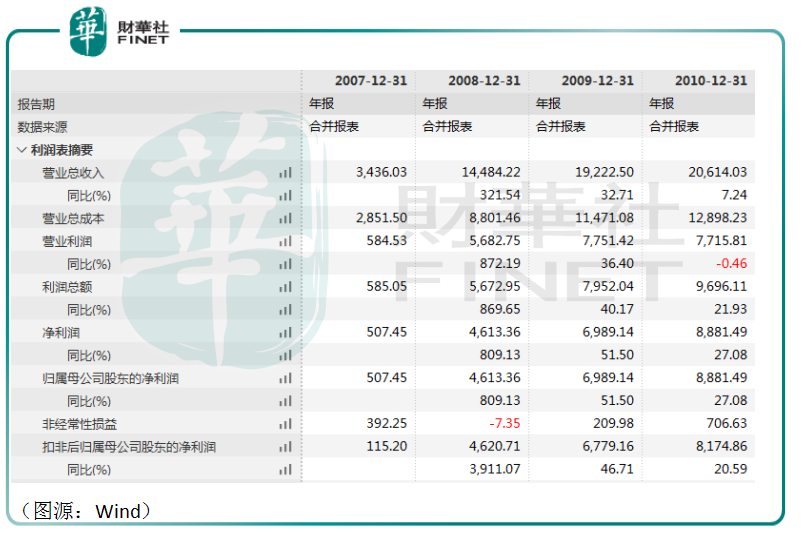

2011年5月31日,公司在創業板上市。招股書顯示,君正扣非淨利潤從2007年的115萬飙漲至2010年的8175萬,三年暴增了七十倍。

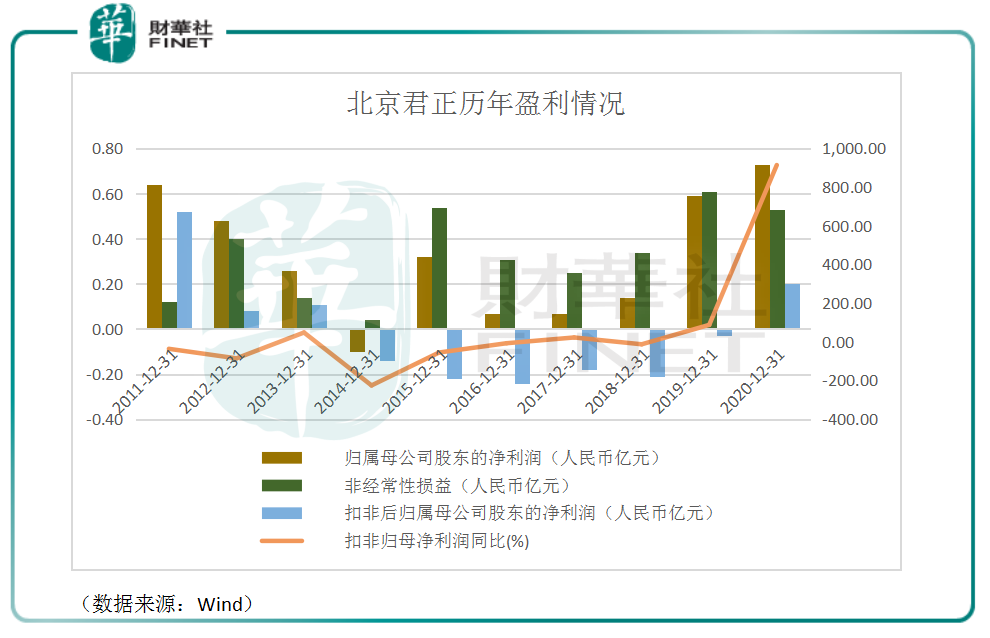

然而,上市之後公司就開始迅速變臉。2011年,公司總營收下降18%,扣非淨利下降36%;第二年,營收及扣非淨利繼續分别下滑36%及85%。公司解釋,其業績下行主要受電子書市場低迷影響。

2014年開始,北京君正扣非歸母淨利潤轉負,其利潤主要來自政府闊綽的補貼「救濟」。學習機、電子詞典、點讀機等下遊消費電子產品市場在智能手機衝擊下迅速收縮,讓北京君正難以找到方向。此外,君正基於MIPS架構的芯片和安卓係統並不兼容,導致其產品無法大量應用於平台及智能手機等新時代寵兒。在新的時代,全球95%以上的手機和平板CPU採用的都是ARM架構。

北京君正跑輸了時代。2013年開始,北京君正進入智能可穿戴領域,為智能手表設計芯片。2016年,君正切入智能視頻芯片,並在當年六月份計劃以120億的大手筆收購圖像傳感芯片公司北京豪威。結果,由於再融資新規原因,收購未能成行。北京豪威後來被韋爾股份收購,成為了後者的核心業務(詳見本專題此前文章《大國重器半導體│韋爾股份如何誕生「中國芯片首富」?》)。

2014年至2019年,北京君正扣非歸母淨利潤持續虧損。而最終令公司脫胎換骨的,則是其最終成行的對北京矽成的「蛇吞象」式收購。

北京君正對北京矽成(經營主體ISSI)的收購過程頗為漫長。2018年11月,公司就發佈收購預案,計劃以26.42億元的價格收購北京矽成52%股權。第二年5月,君正將收購計劃改成全部股權收購。2019年最後一日,北京君正的收購計劃終於獲得證監會通過。2020年5月,北京君正對北京矽成收購完成過戶。次月開始,北京矽成開始並表到北京君正。

自此之後,北京君正正式扭虧為盈,開始每個報告期數倍的誇張淨利潤增長。

北京君正收購的ISSI是何來頭,令公司可以從被時代抛棄,搖身一變成為大牛股呢?

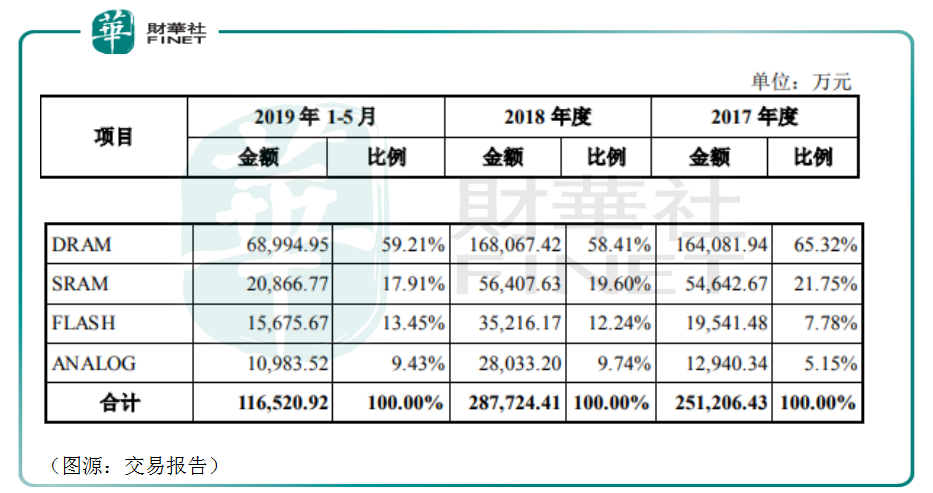

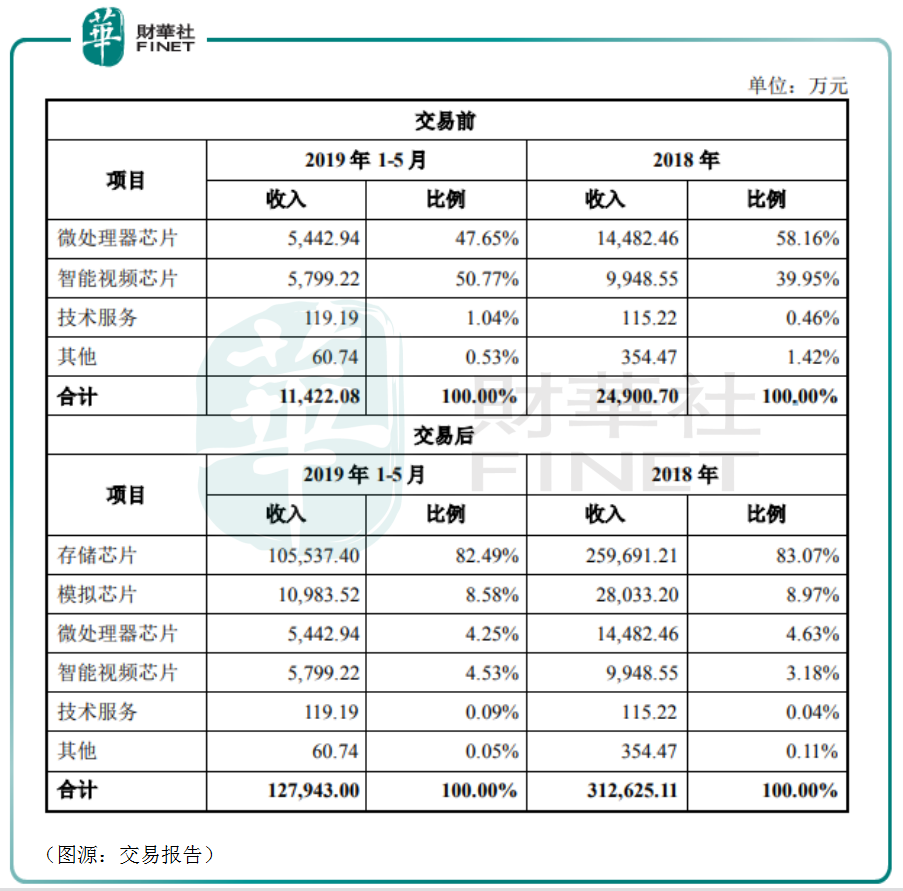

根據公司2020年初刊發的交易報告書介紹,ISSI本來是納斯達克上市公司,主營各種高性能 DRAM、SRAM、FLASH 存儲芯片及 ANALOG 模擬芯片研發及銷售。2015年ISSI被北京矽成作價7.8億美元完成私有化。

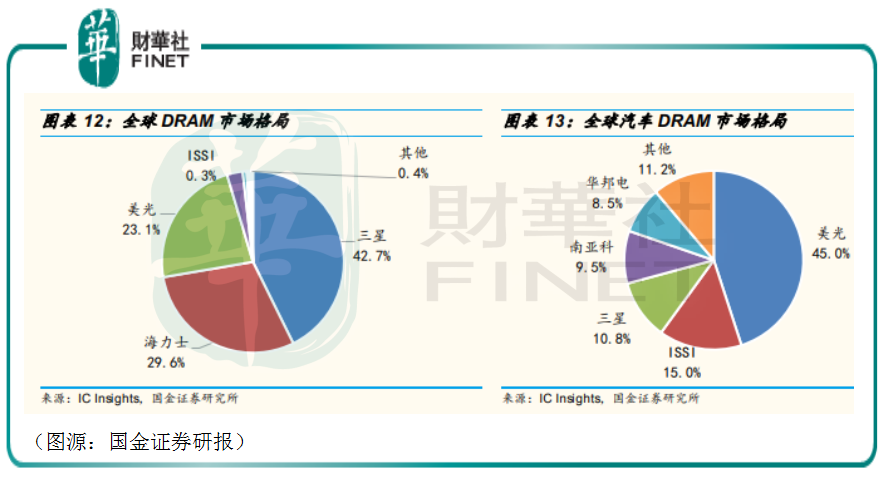

根據第三方機構 IHS iSuppli 統計,2018年全年北京矽成DRAM 和 SRAM 產品收入在全球市場中分别位居第七位和第二位。2019年前五個月,北京北京矽成錄得收入11.65億元,其中DRAM、SRAM和FLASH芯片分别佔59%、18%及13%。

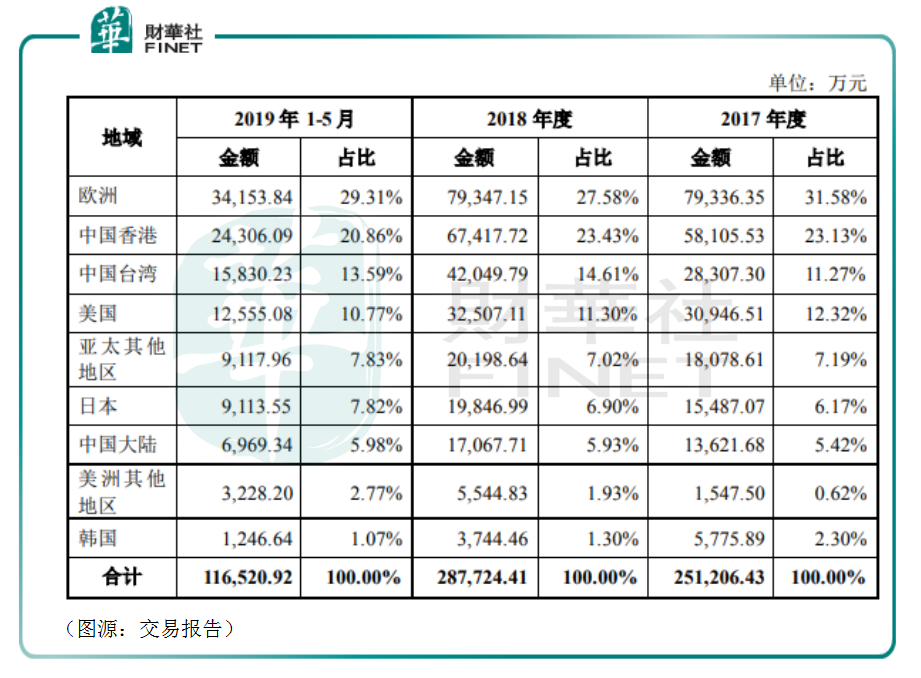

按地域劃分,北京矽成產品大部分銷往海外,中國大陸市場只佔6%。按終端市場劃分,北京矽成汽車端銷售佔比為52.44%。

主攻汽車市場和中國市場較小的市場份額成為了北京矽成近年業績爆發的關鍵。根據IC Insights統計,2018-2020年期間,韓國的三星、海力士和美國的美光(Micron)壟斷了全球約95% DRAM市場份額。但具體至汽車DRAM領域,情況則略有不同。同期在汽車DRAM領域,美光佔據 45%的份額,居全球第一。北京矽成則以15%的市場份額,位居全球第二。

簡而言之,北京矽成在國内是當之無愧的汽車存儲芯片龍頭。

在收購完成前,北京君正2019年前五個月總收入只有1.1億元,而同期北京矽成存儲芯片的銷售收入為10.5億元、模擬芯片銷售收入也有1.1億元。北京君正相當於吞下了十倍於自己體量、而且身處全球新能源汽車黃金賽道的龐然大物。

自此之後,在北京矽成的帶領下,北京君正正式走出低谷,開始淨利潤爆發式增長。

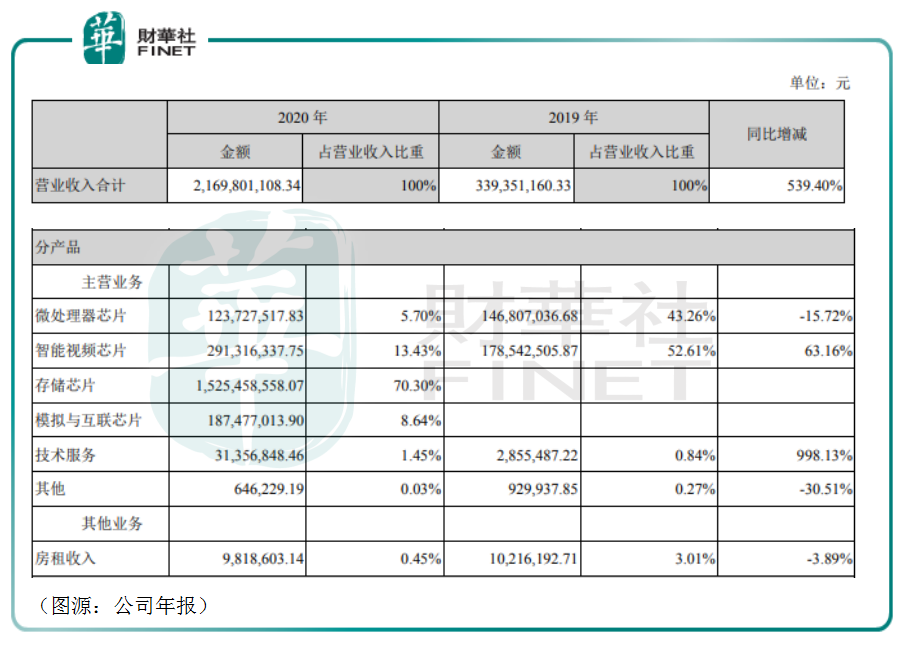

2020年全年,北京君正存總收入21.7億元,較此前一年增幅超過五倍。公司新增的存儲芯片(下半年)銷售收入佔比為70%,模擬芯片(下半年)銷售收入佔比為8.6%,兩者貢獻近80%收入。公司原有業務中,智能視頻芯片銷售收入佔比13.4%,同比增長63%。據公司介紹,其智能視頻芯片主要用於安防監控、智能門鈴、人臉識别設備等領域。

今年第一季,北京君正營收10.7億元,同比增長17.7倍;歸母淨利潤1.2億元,同比增長8.64倍數。經營活動現金淨流入1.9億元,同比增長5.4倍。

北京君正的增長邏輯主要有三點:

一是汽車存儲芯片需求放量。據IHS預測,汽車存儲芯片市場規模2019年至2025年將從36億美元增長至83億美元,其中DRAM與NAND Flash將成為需求重點;

二是安防領域IPC SoC芯片原佔據市場份額超60%的華為海思因眾所周知原因逐步退出,為公司的智能視頻芯片業務留下市場替代空間;

三是模擬芯片領域車燈智能化帶動公司LED驅動芯片、觸控傳感芯片、DC/DC芯片、車用微處理器芯片銷量潛在上升。

就目前而言,搖身一變成為國產車規級存儲IC龍頭的北京君正在「新能源汽車」消費驅動下高速增長的步伐短期内很難停下來。

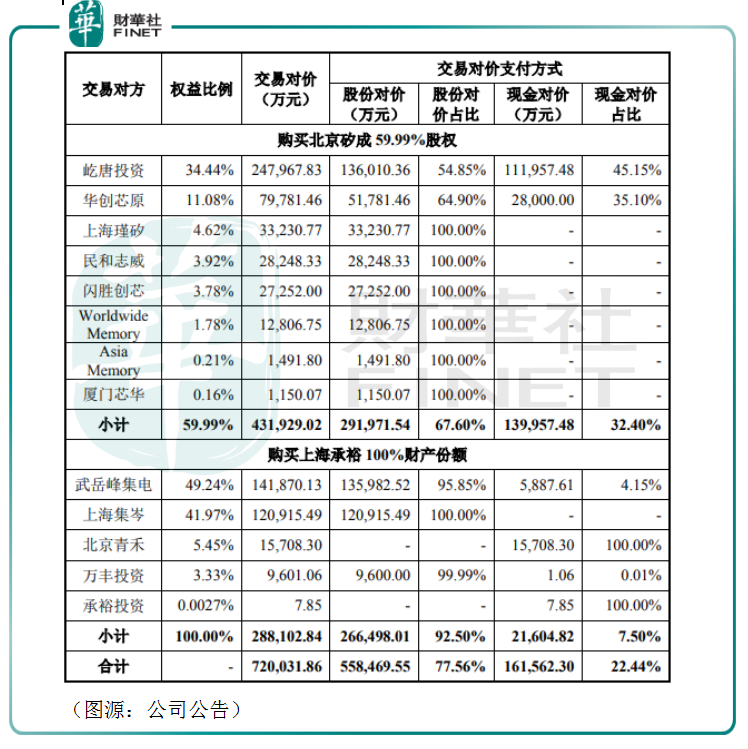

凡事皆有兩面,北京君正去年吞下規模十倍於自己的北京矽成59.99%股份和上海裕承全部財產,其代價(包括發行股份及現金)分别為43.2億和28.8億元。兩者合計總交易對價為72億元。

北京矽成承諾公司業績承諾方承諾北京矽成在2019年度、2020年度和2021年度經審計的扣除非經常性損益後歸屬於母公司的淨利潤分别不低於4900萬美元、6400萬美元、7900萬美元。

2020年,北京矽成歸母淨利潤為5587萬美元,累計業績承諾完成率為91.26%,超過規定85%的實現率。因此,北京矽成毋須作出業績補償。

目前,北京君正賬上因為收購北京矽成形成的商譽仍有30億元,在業績承諾期後每年須進行減值測試,若商譽發生減值,可能會對公司利潤產生較大影響。

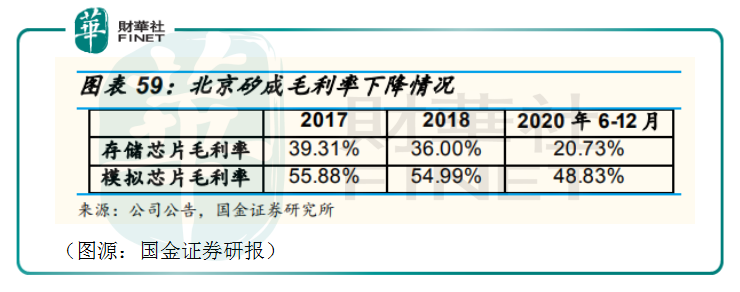

此外,北京君正收購北京矽成時,北京矽成芯片可辨認公允價值高於賬面價值。北京君正收購時按可辨認公允價值入賬為存貨,存貨售出時再轉結為銷售成本,導致存儲芯片和模擬芯片毛利率產生一定程度下滑。

此外,北京矽成的並入除令北京君正收入規模大幅增加之外,還令公司無形資產和固定資產規模大幅增加,導致北京君正因為資產攤銷產生的直接成本或相關費用相應增加,一定程度上收窄公司利潤空間。

而北京君正暴增的存貨(從19年底1.12億大幅上升至13.05億元)除了毛利率相對較低外,還存在可能的減值風險。由於北京君正目前存貨規模較大,一旦存貨發生一定程度減值,可能亦會對公司利潤造成不利影響。

在目前新能源汽車存儲芯片高景氣期,北京君正對北京矽成蛇吞象式收購自然不存在商譽、存貨減值的風險。但在行業供應鏈恢復正常供應之後,以上兩大「雷點」就有可能被引爆。

完成對北京矽成的收購後,原本受累於MP3、電紙書江河日下的北京君正迎來新生。

從去年6月份完成並表後開始,北京君正就正式切入了新能源汽車最核心的存儲芯片賽道,開始了每個報告期收入和淨利潤連年倍增。與之對應的是其存貨和商譽減值的風險。

在市場上,北京君正最新滾動市盈率仍高達393X。在創下歷史新高之後公司已連續兩日出現較大幅度回調。然而,鑒於北京矽成國内車規級存儲芯片龍頭的江湖地位和新能源汽車行業的發展趨勢,公司還有非常巨大的成長空間。

高估值對應高增長預期,「車規存儲IC龍頭」北京君正倒也名副其實。借著ISSI的翅膀,志存高遠的劉強和北京君正終於再度起航。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享